ж–°дёңж–№|йҰҷжёҜиғҪзӯүпјҢж–°дёңж–№дёҚиғҪзӯү( дәҢ )

ж—¶иҮі2020е№ҙжң« пјҢ ж–°дёңж–№зҰ»вҖңи„ұиғҺжҚўйӘЁвҖқе’ҢвҖңжҙ—еҝғйқ©йқўвҖқе·®еҫ—жңүзӮ№иҝң гҖӮ

йҰ–е…ҲжҳҜжҜӣеҲ©ж¶ҰзҺҮдёӢж»‘ гҖӮ

ж–°дёңж–№дё»иҰҒжҲҗжң¬жҳҜж•ҷеёҲи–Әй…¬гҖҒж•ҷе®Өз§ҹйҮ‘е’Ңж•ҷжқҗжҲҗжң¬ пјҢ 2010иҙўе№ҙд№ӢеүҚжҜӣеҲ©ж¶ҰзҺҮдҝқжҢҒеңЁ62%дёҖзәҝ гҖӮ 2014иҙўе№ҙйҷҚеҲ°60%гҖҒ2020иҙўе№ҙйҷҚиҮі55.6% пјҢ 2021иҙўе№ҙQ1йҷҚиҮі52.9% гҖӮ з®ҖиҖҢиЁҖд№Ӣ пјҢ ж–°дёңж–№жңӘиғҪе°ҶдәәеҠӣжҲҗжң¬е’Ңз§ҹйҮ‘дёҠж¶Ёе…ЁйғЁиҪ¬е«Ғз»ҷеӯҰе‘ҳ пјҢ жҜӣеҲ©ж¶ҰзҺҮе‘Ҳзј“ж…ўдёӢж»‘и¶ӢеҠҝ гҖӮ

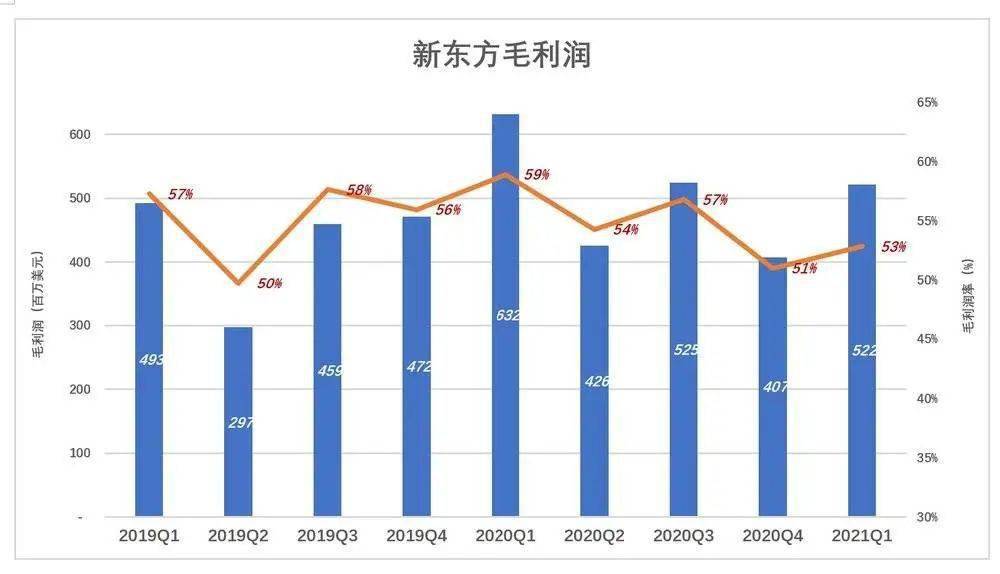

жҜҸе№ҙиҙўе№ҙ第дёҖеӯЈеәҰжҳҜиҗҘ收зҡ„еі°еҖј пјҢ д№ҹжҳҜжҜӣеҲ©ж¶ҰзҺҮзҡ„еі°еҖј гҖӮ 2015гҖҒ2016гҖҒ2017дёүдёӘиҙўе№ҙзҡ„дёҖеӯЈеәҰжҜӣеҲ©ж¶ҰзҺҮйғҪеңЁ62%гҖҒ63%дёҖзәҝ гҖӮ 2018гҖҒ2019гҖҒ2020дёүдёӘиҙўе№ҙдёҖеӯЈеәҰжҜӣеҲ©ж¶ҰзҺҮеҲҶеҲ«дёә59%гҖҒ57%гҖҒ59% гҖӮ ж— и®әеҰӮдҪ• пјҢ дёҺеӨ–еҚ–гҖҒзәҝдёӢйӣ¶е”®зӯүиЎҢдёҡзӣёжҜ” пјҢ зәҝдёӢж•ҷиӮІз®—жҳҜвҖңжҡҙеҲ©вҖқдәҶ гҖӮ

ж–Үз« еӣҫзүҮ

е…¶ж¬ЎжҳҜиҙ№з”ЁйҷҚдёӢжқҘ гҖӮ

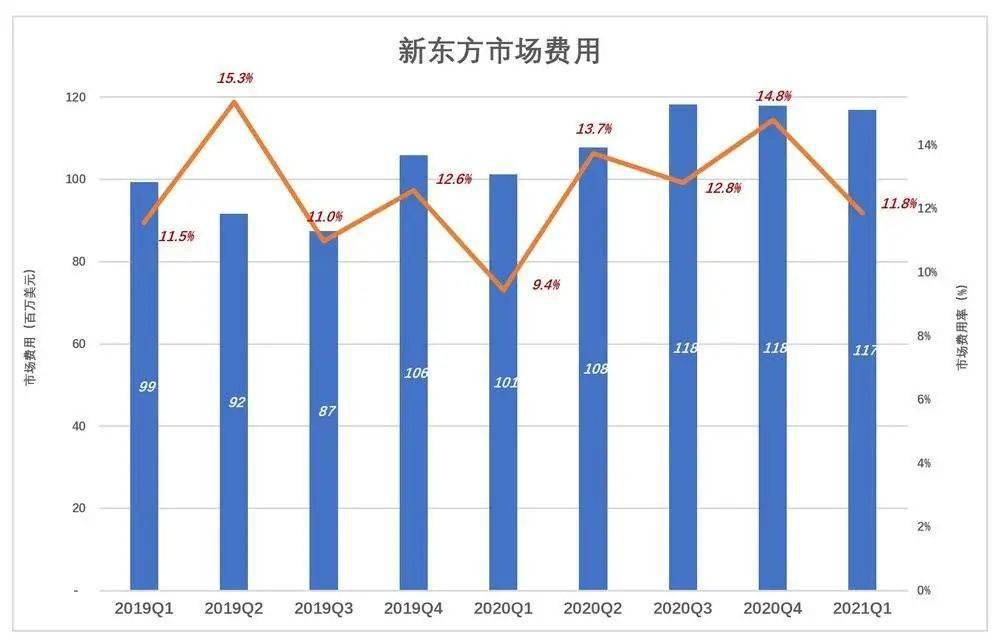

з”ұдәҺе“ҒзүҢж·ұе…Ҙдәәеҝғ пјҢ ж–°дёңж–№еёӮеңәиҙ№з”ЁеңЁжӢӣз”ҹж—әеӯЈзәҰеҚ иҗҘ收зҡ„15% пјҢ ж·ЎеӯЈзәҰдёә11% гҖӮ 2021иҙўе№ҙQ1еёӮеңәиҙ№з”Ё1.2дәҝзҫҺе…ғ пјҢ еҚ иҗҘ收зҡ„11.8% гҖӮ

ж–Үз« еӣҫзүҮ

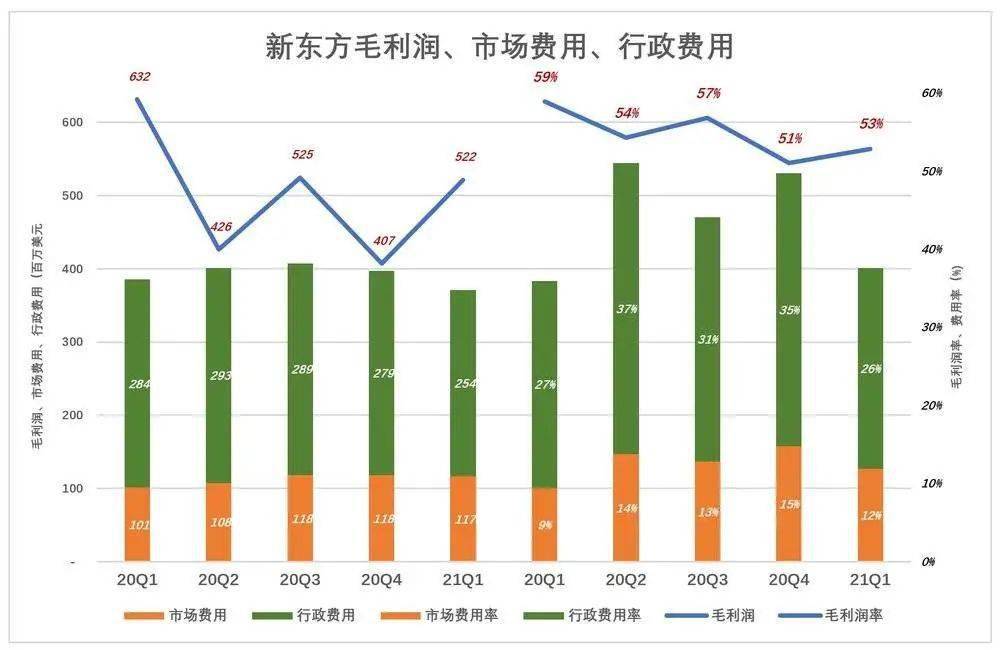

еҜ№ж–°дёңж–№дёҡз»©еҪұе“ҚиҫғеӨ§зҡ„жҳҜй«ҳдјҒзҡ„иЎҢж”ҝиҙ№з”Ё гҖӮ жңҖиҝ‘11дёӘиҙўеӯЈ пјҢ ж–°дёңж–№иЎҢж”ҝиҙ№з”Ёиҝһз»ӯи¶…иҝҮ2дәҝзҫҺе…ғ гҖӮ

2020иҙўе№ҙQ1 пјҢ иЎҢж”ҝиҙ№з”Ё2.84дәҝзҫҺе…ғ пјҢ зӣёеҪ“дәҺиҗҘ收зҡ„26.5% пјҢ иҫғ2019иҙўе№ҙQ1дёӢйҷҚ0.7дёӘзҷҫеҲҶзӮ№пјӣ2021иҙўе№ҙQ1иЎҢж”ҝиҙ№з”Ёдёә2.54дәҝзҫҺе…ғ пјҢ зӣёеҪ“дәҺиҗҘ收зҡ„25.8% пјҢ иҫғ2020иҙўе№ҙQ1еҶҚйҷҚ0.7дёӘзҷҫеҲҶзӮ№ гҖӮ вҖңжҙ—еҝғйқ©йқўвҖқдёӨе№ҙ пјҢ иЎҢж”ҝиҙ№з”ЁзҺҮдёӢйҷҚ1.4%зҷҫеҲҶзӮ№ пјҢ еҸҜи§ҒвҖңж”№еҸҳеҲ©зӣҠж јеұҖвҖқжңүеӨҡйҡҫ гҖӮ

ж–Үз« еӣҫзүҮ

ж–°дёңж–№жҜӣеҲ©ж¶Ұе‘ҲжҳҺжҳҫеӯЈиҠӮжҖ§жіўеҠЁ пјҢ еҢ…еҗ«жҡ‘жңҹеңЁеҶ…зҡ„Q1иҙўеӯЈжҜӣеҲ©ж¶ҰгҖҒжҜӣеҲ©ж¶ҰзҺҮеқҮдёәе…Ёе№ҙеі°еҖј гҖӮ 2020иҙўе№ҙQ1 пјҢ еҲҶеҲ«иҫҫеҲ°6.3дәҝзҫҺе…ғгҖҒ59%пјӣеҜ’еҒҮжүҖеңЁзҡ„Q3иҙўеӯЈд»…ж¬ЎдәҺQ1 пјҢ 2020иҙўе№ҙQ3жҜӣеҲ©ж¶Ұ5.25дәҝзҫҺе…ғгҖҒжҜӣеҲ©ж¶ҰзҺҮ57% гҖӮ

ж–°дёңж–№иҙ№з”Ёж”ҜеҮәеҮ д№ҺзңӢдёҚеҮәеӯЈеәҰжҖ§жіўеҠЁ пјҢ дёҚи®әж·ЎеӯЈгҖҒж—әеӯЈ пјҢ иҙ№з”ЁйғҪдёҚиғҪзңҒ гҖӮ 2020иҙўе№ҙQ2гҖҒQ4дёӨдёӘж·ЎеӯЈ пјҢ еёӮеңәгҖҒиЎҢж”ҝиҙ№з”ЁеҗҲи®ЎйғҪжҳҜ4дәҝзҫҺе…ғ пјҢ еҲҶеҲ«еҚ иҗҘ收зҡ„51%гҖҒ50% гҖӮ

ж–Үз« еӣҫзүҮ

гҖҗж–°дёңж–№|йҰҷжёҜиғҪзӯүпјҢж–°дёңж–№дёҚиғҪзӯүгҖ‘ж–°дёңж–№иҗҘ收гҖҒеҮҖеҲ©ж¶ҰеўһйҖҹдёҚиғҪж”ҜжҢҒ60еӨҡеҖҚзҡ„еёӮзӣҲзҺҮ гҖӮ жңӘжқҘеҸҜйў„и§Ғзҡ„еҮ дёӘиҙўеӯЈ пјҢ жғ…еҶөдјҡи¶ҠжқҘи¶Ҡзіҹ гҖӮ д»ҺиҝҷдёӘи§’еәҰиҜҙ пјҢ ж–°дёңж–№йҰҷжёҜдәҢж¬ЎдёҠеёӮзҡ„ж—¶жңәжҳҜжңӘжқҘдёҖж®өж—¶й—ҙеҶ…жңҖеҘҪзҡ„ гҖӮ йҰҷжёҜиғҪзӯү пјҢ ж–°дёңж–№дёҚиғҪзӯү гҖӮ

жҺЁиҚҗйҳ…иҜ»

- facde|йҰҷжёҜз•ҷеӯҰз”іиҜ·иҰҒжұӮдёЁж–Үд№ҰиҢғж–ҮжЁЎжқҝ-йҰҷжёҜ科жҠҖеӨ§еӯҰгҖҒйҰҷжёҜеҹҺеёӮеӨ§еӯҰ

- е°ҸејәзҲұејҖз®ұ|еҶңжқ‘йҘӯжЎҢдёҠзҡ„дј з»ҹд№ дҝ—пјҢеҗғйҘӯдёҚеҮҶж•Ізў—пјҢеҘідәәдёҚиғҪдёҠжЎҢ

- д№қй…·еЁұд№җ|жҹҝеӯҗеҲ°еә•дёҚиғҪе’Ңе“ӘдәӣйЈҹзү©дёҖиө·еҗғпјҹд№°еҲ°е®¶еҗҺдёҚзҶҹжҖҺд№ҲеҠһпјҹж•ҷдҪ еҮ жӢӣ

- еёҢи…Ҡ|еёҢи…ҠйҳІз–«ж–°и§„пјҡе°Ғй”Ғжңҹй—ҙи¶…еёӮдёҚиғҪй”Җе”®иҖҗз”Ёе•Ҷе“Ғ

- зӣҙж’ӯ|еҲӣз»ҙз”өи§Ҷ11.11й”ҖйҮҸеўһй•ҝз§ҳз¬Ҳпјҡе“ҒзүҢгҖҒжҠҖжңҜгҖҒдә§е“ҒдёҖдёӘд№ҹдёҚиғҪе°‘

- зҪ‘еҸӢиҙЁз–‘жқҺзҺҹжҳҜж–°еҠ еқЎеӣҪзұҚ|зҪ‘еҸӢиҙЁз–‘жқҺзҺҹжҳҜж–°еҠ еқЎеӣҪзұҚ жң¬е°ҠеӣһжҖјпјҡдёӯеӣҪйҰҷжёҜдәә

- йҰҷжёҜ|вҖңеҸҢеҚҒдёҖвҖқйҮҠж”ҫйҰҷжёҜзҪ‘иҙӯж¶Ҳиҙ№жҪңеҠӣ

- и§ӮзӮ№иҜ„и®ә|еҲӣз»ҙз”өи§Ҷ11.11й”ҖйҮҸеўһй•ҝз§ҳз¬Ҳпјҡе“ҒзүҢгҖҒжҠҖжңҜгҖҒдә§е“ҒдёҖдёӘд№ҹдёҚиғҪе°‘

- ж•ҷиӮІ|жғҠеҝғпјҒе°ҸеӯҰз”ҹ马и·ҜдёҠвҖңжЁӘеҶІвҖқпјҢиў«вҖңзӣҙж’һвҖқпјҢе®үе…Ёж•ҷиӮІдёҚиғҪиҜҙиҜҙиҖҢе·І

- ж¶ҲжҒҜиө„и®Ҝ|еҲӣз»ҙз”өи§Ҷ11.11й”ҖйҮҸеўһй•ҝз§ҳз¬Ҳпјҡе“ҒзүҢгҖҒжҠҖжңҜгҖҒдә§е“ҒдёҖдёӘд№ҹдёҚиғҪе°‘