实物期权|危机不慌|战略模糊时期,企业要补上“实物期权”这一课( 二 )

富士与施乐的合资合同具有典型的实物期权设计特征:它允许富士提高合作的规模 , 也包括有权力决定终止合作 。

第二个战略决策是纳米薄膜技术从相片转移到护肤品 。 富士是全球三大胶卷薄膜技术巨头之一 。 它能够在胶卷表面均匀涂抹20微米的材料 。 富士研究所认为 , 胶卷需要控制对紫外线的曝光 。 他们的技术还允许曝光后对相片色彩补光 。 这样 , 彩色相片中的图像才光艳照人 。 这些技术都可以直接运用到护肤品上 。 它可以防护紫外线照射对皮肤的损伤 , 还能让皮肤看上去比真实的更漂亮 。 从2006年开始 , 富士的化妆品“艾诗缇”(Astalift)已经行销全球 。

富士从纳米薄膜技术角度看待公司的业务 , 它也是实物期权思维 。 与其用市场和产品描述公司的性质 , 不如用动态能力(Dynamic Capabilities)定义公司的边界 。

从金融期权演变而生 , 实物期权是一种在未来有利条件下 , 行使商业权力的设计 。 掌握实物期权 , 企业可以做到不利不用 , 有利必用 , 是否有利?随境遇而定 , 无需先行承诺 。

过去 , 组织遭遇危机的一个原因是对未来境遇失败的预测 。 实物期权不要求预测未来 , 因为变化的境遇已经涵盖在期权设计中 。 虽然它与过去商学院强调的战略目标清晰相左 。 它代表的战略模糊决策方法恰恰与激荡变化的环境相一致 。

补上实物期权这一课

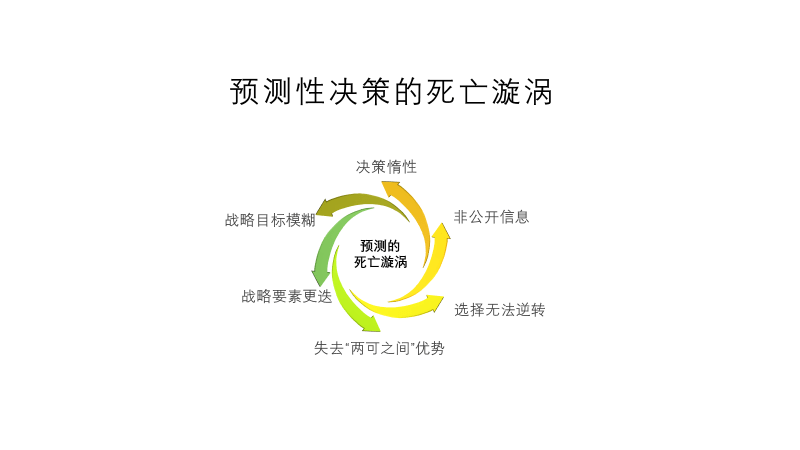

柯达在同一条路上来回掉头的决策让企业陷入湍流漩涡 。 它的肇事因素不止一条 。 涉及到动荡环境中的预测 , 企业往往会遭遇下面的六个决策困境 。 它们相互强化、叠加 , 以至于形成决策的死亡漩涡 。 使用实物期权之前 , 我们需要先了解预测决策的内生问题 。

文章图片

1.决策惰性 。 受技术路线、高管知识结构、组织文化和既有能力影响 , 企业高管一般不愿意做出偏离习惯业务的选择 。 对陌生的技术和市场 , 决策往往慢一拍 。 柯达就是一例 。

2.非公开信息 。 2020年诺贝尔经济学奖给了两位研究拍卖理论的学者威尔逊和米尔格罗姆( Robert Wilson and Paul Milgrom) 。 他们认为 , 拍卖过程中 , 许多信息是一方拥有的私人信息 。 由于私人信息造成的信息不对称 , 赢家只能在落槌之后才了解拍卖物品的不利信息 , 造成“赢家的诅咒”(Winner’s Curse) 。 它不利于促进经济交易和社会福利 。 非公开信息问题也是企业合作过程中的普遍症结 。 例如 , 合资企业只有在未来具体生产过程中才逐步知晓对方“残疾”状况 。

3.选择无法逆转 。 形成未来状况的酝酿和培养过程是不可分离的因素 。 待到未来状况明显后 , 过程无法逆转复制 。 届时 , 即便有资本 , 也难买酿造的过程 。 以富士为例 , 如果不是1962年就已经开始学习融合施乐的文件复印和管理能力 , 到了2012年 , 富士也不可能借用这个业务转型到医学影像和文件信息领域 。

4.失去两可之间的优势 。 在动荡环境中 , 战略承诺是一件非常奢侈的选择 。 如果要避免承诺带来的未来不可承受之重 , 保持在“两可之间”是一个优势选择 。 许多跨国公司在合约中都规定即可同业竞争 , 也可同业合作 。 在市场条件不清晰之前 , “两可权力”是好选择 。

5.战略要素更迭 。 处于某一个时期和环境中 , 企业需要盘算的战略要素是可知的 。 例如 , 很长一段时间 , 柯达只需要盘算三个战略要素:薄膜材料技术 , 品牌和营销 。 可是 , 要素会更迭 。 如果“刻舟求剑”式地围绕旧要素思考 , 决策和行动肯定如陷流沙 , 越动越被动 。

6.战略目标模糊 。 《星球大战》中有一位年高八百的智叟 , 名叫尤达(Yoda) 。 尤达给年轻战士的智慧谏言是:“做还是不做”(To do or not to do?) , 这才是真正的战略问题 。 稳定环境下 , 战略目标清晰是制胜的首要条件 。 动荡环境下 , 战略目标模糊是天生的属性 。 要保障边做边想 , 边想边做 , 实物期权就是合适的设计 。

如果上述六种预测未来的困境叠加在一起 , 它们导致组织资源不断失血 , 战略决策陷入越来越糟糕的死亡漩涡 。 怎么避免预测未来的决策死亡漩涡?实物期权是一个好选择 。 瑞吉斯(Lenos Trigeorgis)教授等人根据不同案例 , 对实物期权做了全面的理论总结 。 在设计实物期权时 , 下面的要点值得企业参考 。

1)实物期权是一种权力 , 一种通过合同形式制定的选择权力 。 未来可能会出现多种情形 。 只有在有利条件出现时 , 企业才要求行使约定的商业权力 。 它类似金融买卖期权(Call and Put) , 但它直接关系到合同约定的实体资源的调配使用权 , 所以被称为实物期权 。

2)实物期权包括推迟或提前执行的权力、继续投资的权力、修改商业活动规模的权力、调换联盟中合作伙伴的权力、放弃合作和退出合作的权力 。

3)实物期权设计为平衡战略承诺和战略灵活提供了可以执行的工具 。

17世纪末 , 日本的江户时代 , 武士盛行 。 武士为幕府封建主卖命 , 获得的报酬是一担担稻米 。 为了保持稻米的价格 , 1697年 , 江户幕府在大阪建立了“堂岛米市场”(Dojima Rice Exchange) 。 它恐怕是基于大宗商品实物形式的最早的期货 。 也许是文化的传承 , 300多年后 , 当危机来临时 , 实物期权救了富士胶卷的命 。

推荐阅读

- 新冠|美国疫情持续恶化 医院面临“危机”

- 假发|孟佳自曝带假发片被吐槽,原来女艺人也有秃头危机

- 肺炎|世卫组织:新冠肺炎不会是最后一个全球卫生危机

- 李健熙|干掉苹果躲过金融危机,全球最赚钱的企业有哪些逆袭秘诀?

- 谷歌|危机与选举同时到来 日媒:美国经济呈现“大转变”色彩

- 危机|江南春:商业的本质是赢得人心,而不是赢得流量

- 美联储|美联储维持零利率 称公共卫生危机对经济前景构成风险

- 特朗普|大选喧嚣加剧美新冠危机:住院人数激增 面临“至暗时刻”

- 恒生|港交所计划推出恒生科技指数期货及期权

- 锡耶纳|资金缺口大 意大利锡耶纳牧山银行或面临改组危机