疫情|建信观点:中国经济复苏强劲,十月资产配置关注权益类资产布局

【疫情|建信观点:中国经济复苏强劲,十月资产配置关注权益类资产布局】三季度以来 , 全球经济仍然笼罩在新冠疫情阴影中 , 主要发达国家经济恢复趋缓 , 加之欧美国家由于负利率常态化 , 刺激空间日渐逼仄 , 量化宽松政策成效边际递减 。 随着北半球入秋后疫情反弹与二次爆发的风险急剧上升 , 全球经济年内恢复增长动力将严重受限 。 中国成为全球仅有的接近完全恢复经济活动的大型经济体 。 三季度我国GDP实现当季同比增速4.9% , 今年前三季度GDP同比增长0.7% 。 需求端持续填补前期缺口 , 供给端基本恢复至疫情前水平 , CPI、PPI涨幅持续回落 , 流动性始终保持充裕 。 国内经济“风景这边独好” , 叠加人民币汇率快速升值的因素 , 究竟对各大类资产产生怎样的影响?

对于资本市场十月份的表现 , A股市场在国庆假期后量价齐涨 , 4季度会否迎来一轮上涨?债券市场仍处于熊市趋势 , 短期还未看到拐点 , 那么债券类资产是否已到左侧布局的时刻?以黄金为代表的贵金属在触及历史高点后下行震荡 , 目前看仍在震荡筑底阶段 , 那么 , 黄金的上涨行情会否卷土重来?展望后市 , 投资者是应该左侧抄底还是等待趋势走出?抑或调仓换股寻找各类资产的结构性机会?在此 , 建信信托的资产配置专家们分享了他们的观点:

(一)国内经济复苏持续 , 权益资产受益

OECD(经济合作与发展组织 , 简称经合组织)的综合领先指标(CLI)等显示 , 宏观经济周期于2020年2月触底后进入一轮复苏周期 , 已经连续7个月好转 , 并进入扩张期 。 基本面维持中长期看多中国经济的观点 。 考虑到9月权益市场因避险情绪而调整(标普500指数-4% , 中证800指数-5% , 陆股通净卖出327亿元) , A股市场情绪进入极低区间 , 是布局权益资产的较好机会 , 仓位建议超配 。

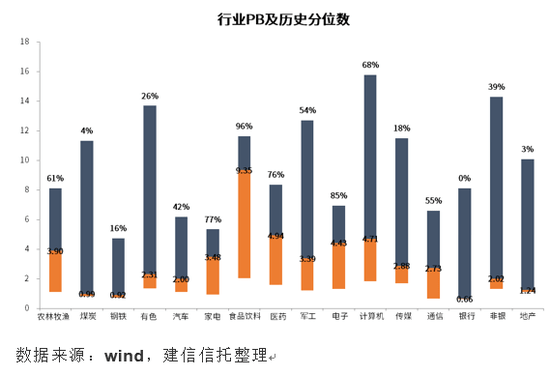

权益类投资机会一:疫情受损较为严重的低估值顺周期行业补涨

股市虽然经历了一轮上涨 , 但是估值呈现结构性分化 。 电子、消费、医药估值已处于历史高位 , 而银行、地产和传媒估值较低 , 受疫情影响恢复较慢的行业存在估值修复机会 。

考虑机构投资者行为对股市的影响 , 公募基金对于金融地产板块配置比例严重低配 。 以银行板块为例 , 银行占沪深300市值比重为13.5% , 占沪深300流通市值比重为8.6% , 但公募基金二季度持仓占比却只有2.4% , 后续存在补仓需求 。

文章图片

权益类投资机会二:优质龙头股自下而上的alpha机会

宏观层面 , 大型企业景气度高于小型企业 , 大型企业和中型、小型企业的PMI指数仍在分化 。 资金和估值层面 , 疫情过后各行业龙头股竞争优势明显 , 外资持续流入 , 可获得估值溢价 。

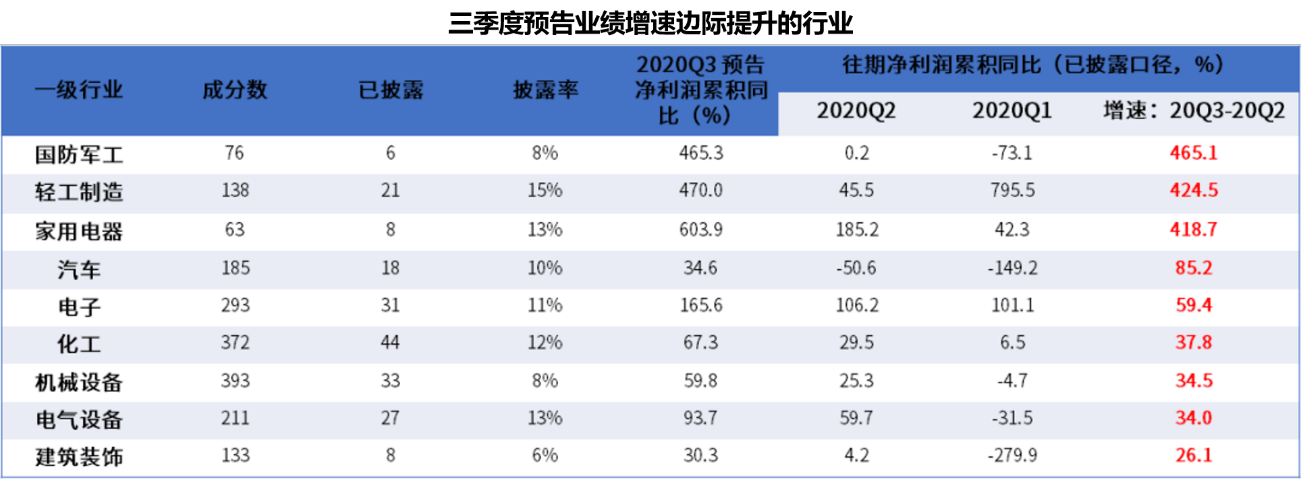

权益类投资机会三:景气行业成长股的alpha机会

2020年2季报显示 , 农业、机械、建材、医药、食品等行业景气度持续改善 。 建议从陆续发布的3季度各行业业绩预告中 , 关注净利润增幅较大的行业(如国防军工、汽车、电子等)并寻找结构性投资线索 。

文章图片

(二)固定收益资产月度建议低配

经济基本面向好背景下 , 还未看到利率拐点 。 不过 , 信用债仍优于利率债 , 适度维持有一定股票仓位的含权债基配置 , 月度来看总体维持低配 。

固收类投资机会一(利率):收益率震荡上行 , 经济基本面向好背景下 , 还未看到利率拐点

从宏观政策面来看 , 虽然当前不具备进一步放松的条件(宏观杠杆率反弹 , 完成就业目标压力不大) , 但考虑经济仍未恢复到疫情前 , 目前仍不是收紧的时候(地产除外) 。 从债券供需来看 , 未来一个月债券供给量仍然充足 , 机构仓位处于高位 , 纳入富时指数利好退散 , 供需面仍影响市场做多情绪 。

推荐阅读

![[肺炎]警惕!感染新冠肺炎有新症状?多名确诊患者出现嗅觉、味觉丧失!](http://ttbs.guangsuss.com/image/fcbfbba8ee012d6b2769a5f4fc328690)

- CPU处理器|疫情不断:苏州和舰、京隆工厂全面停产!影响难以估量

- 比尔盖茨|比尔盖茨警告:新冠疫情风险已大幅减弱 但另一场疫情将要到来

- 冠军|谷爱凌祝苏翊鸣生日快乐 我不能把你当成小孩了:网友围观点赞

- 南极|南极阿根廷基地首次出现新冠疫情:24人感染 9人撤离

- 财富|富人越来越富 疫情期间全球十大富豪财富翻番:马斯克资产20个月增长10倍

- 汽车|欧洲汽车大暴跌!原因太无奈:缺芯+疫情

- 深圳|深圳奥密克戎病例曾分拆北美快递 国家邮政局:严防境外疫情通过寄递渠道输入

- 比尔盖茨|比尔盖茨:结束疫情关键需要更好的长效型疫苗

- 销量|销量创历史纪录 劳斯莱斯CEO:新冠疫情让人们认识到要及时行乐

- 生科医学|上海静安区有疫情?官方回应