生产|恒而达营收滞涨上半年净现比19% IPO拟募资超总资产( 五 )

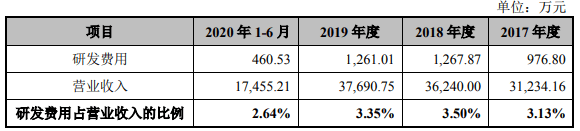

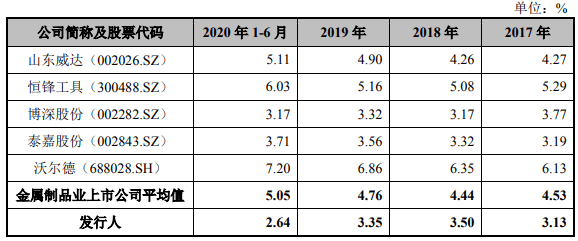

恒而达研发费用率始终低于同行均值 。 同期 , 金属制品业上市公司研发费用率平均值分别为4.53%、4.44%、4.76%、5.05% 。

文章图片

文章图片

恒而达招股书称 , 报告期内 , 公司研发费用率与博深股份和泰嘉股份接近 , 略低于金属制品业主要上市公司平均水平 , 主要系各公司的主营产品有所差异 , 研发方向及研发领域不同 , 以及不同地区研发人员工资水平存在差异 , 具有合理性 。

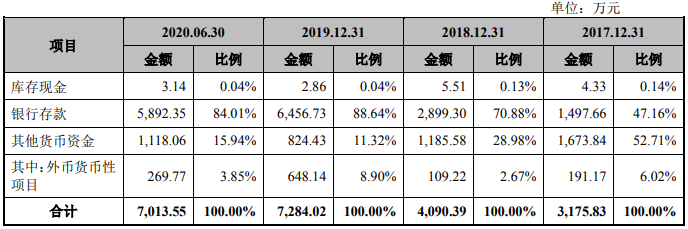

今年上半年货币资金7000万元短期借款6700万元

2017年-2019年及2020年1-6月 , 恒而达货币资金分别为3175.83万元、4090.39万元、7284.02元万、7013.55万元 。

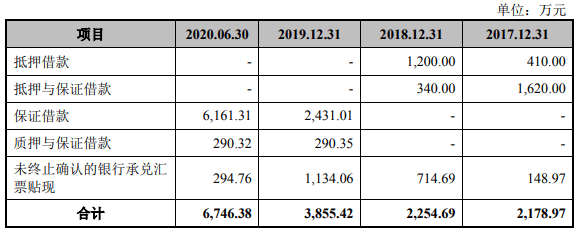

恒而达短期借款今年上半年大增74.98% 。 各期 , 恒而达短期借款分别为2178.97万元、2254.69万元、3855.42万元、6746.38万元 。

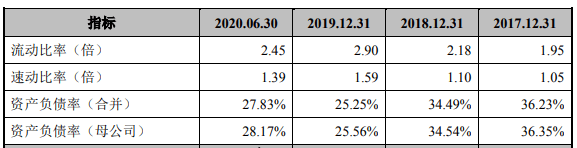

各期 , 恒而达负债总计分别为1.34亿元、1.62亿元、1.29亿元、1.68亿元 , 资产负债率(合并)分别为36.23%、34.49%、25.25%、27.83% , 流动比率分别为1.95、2.18、2.90、2.45 , 速动比率分别为1.05、1.10、1.59、1.39 。

文章图片

文章图片

文章图片

报告期分红4000万

报告期内 , 公司进行了一次利润分配 , 具体情况如下:

2017年6月23日 , 公司作出向股东分配现金股利4000万元的股东会决议 。 公司在代扣代缴个人所得税800万元后 , 于2017年12月31日前向股东支付了合计3200万元税后现金股利 。

曾与关联方巨额拆借

恒而达与关联方在报告期内存在巨额资金拆借 。

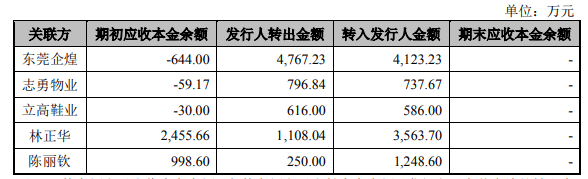

2017年 , 恒而达向东莞企煌转出资金4767.23万元 , 同期从东莞企煌转入资金4123.23万元;向志勇物业转出796.84万元 , 转入737.67万元;向立高鞋业转出616.00万元 , 转入586.00万元;向林正华转出1108.04万元 , 转入3563.70万元;向陈丽钦转出250.00万元 , 转入1248.60万元 。

文章图片

上述资金拆借关联方中 , 林正华、陈丽钦夫妇为恒而达的实际控制人 。 东莞企煌、志勇物业、立高鞋业均为实控人控制企业 。 志勇物业已于2018年10月18日注销 。

东莞企煌全称为东莞市企煌刀模材料有限公司 。 原为恒而达的模切工具竞争对手 , 被恒而达实控人林正华收购后 , 停止生产模切工具 , 转为向恒而达采购 , 再对其客户进行销售 。 2017年度恒而达向东莞企煌的销售金额为647.72万元 。 东莞企煌已于2019年2月1日完成注销 。

恒而达对东莞企煌的转出金额和转入金额均包含了因恒而达转贷款产生的资金转出和转入金额2038.97万元 。

曾靠关联方承担成本做高利润?

据时代周报 , 招股书显示 , 恒而达2017年合并的三家公司 , 合并前皆存在股权代持情况 , 实际出资人皆为恒而达的实际控制人林正华 , 且均只有恒而达一家客户 。

其中 , 恒而达员工李文龙代持文龙钢带分卷有限公司100%股权 , 但实际出资人为林正华 。 该公司主要为恒而达模切工具生产提供钢带分卷业务 , 注册资本为50万元 , 2017年被恒而达吸收合并 , 100%股权转让价格为55.66万元 , 较彼时净资产无溢价 。

推荐阅读

- 车友料|SUV将由麦格纳代工生产 续航可达482km,Fisker首款电动汽车Ocean

- 中国新闻网|柬埔寨部分地区洪涝灾情加剧 工业农业生产受创

- 大话汽车在路上|再下一城!长城控股收购荆门整车生产基地

- 同比|申通9月营收未止亏 韵达单票收入同比下滑超3成

- 中秋国庆双节叠加顺丰9月营收飙升超141亿元

- 环球网军事|推进在印度大批量生产AK-203突击步枪,印度副防长访问俄罗斯

- 收入|申通9月营收未止亏 韵达单票收入同比下滑超3成

- 澎湃新闻|方大特钢移出安全生产失信“黑名单”,此前半年8人事故死亡

- 中国酒业财经|筑牢根基:金徽酒生产团队赴五粮液考察学习,学习标杆

- 收入|快递上市公司9月经营快报:顺丰营收增速最高