交易|撮合国画交易赚佣金!泰丰文化赴港IPO 盈利模式单一收入承压

泰丰文化将重心转向线上平台的交易 , 较大金额的交易实现难度增加 , 营收必然会面临压力 。 报告期内 , 泰丰文化的经营性现金流分别为861万元、-109万元、3212万元 , 经营性现金流在2018年度呈负值 , 表现并不稳定

文章图片

【交易|撮合国画交易赚佣金!泰丰文化赴港IPO 盈利模式单一收入承压】《投资时报》研究员 孙依然

随着中国经济体量不断扩大 , 艺术品市场规模也已相当可观 。 有数据显示 , 2019年 , 仅是当代国画市场的规模就已经达到148亿元 。

市场火热亦吸引资本大量关注 。 日前 , 国内知名国画交易平台泰丰文化控股有限公司(下称泰丰文化)欲登陆港股市场 , 国金证券(香港)有限公司为其独家保荐人 。 根据弗若斯特沙利文报告 , 按照当代国画交易额计算 , 泰丰文化为2019年排名第二的艺术品交易平台 , 占有13.7%的市场份额 。

招股书显示 , 泰丰文化的主要业务为代理服务 , 即泰丰文化充当代理人 , 利用线下到线上平台配对当代国画卖家与购买者的需求 。 除代理服务外 , 泰丰文化也提供辅助服务 , 包括为企业提供策划及组织艺术类活动、为外部销售提供培训服务 , 就提供的辅助服务向客户收取服务费 。 目前 , 该公司经营范围在苏州及其周边城市 。 此次IPO , 泰丰文化拟将上市所得募集资金分别用于扩展中国的地理覆盖范围、战略收购整合、技术创新、品牌推广和营运资金等用途 。

《投资时报》研究员注意到 , 2017年至2019年(下称报告期) , 泰丰文化无论收入还是利润都取得了平稳增长 。 招股书显示 , 泰丰文化收益增加主要是由于对接画作数量增长以及泰丰艺术商城平台的推出 。 但是 , 该公司仍面临盈利模式单一、二手市场交易受限等情况 。

盈利模式较为单一

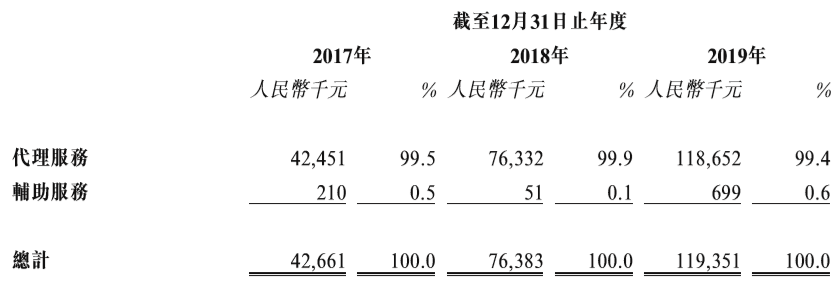

报告期内 , 泰丰文化实现收入分别为4266万元、7638万元、1.19亿元 , 其中年内溢利及全面收益总额分别达到1257万元、2520万元、4567万元 。 在泰丰文化的收入构成中 , 绝大多数来自代理服务 。

报告期各期末 , 其代理服务收入分别4245.1万元、7633.2万元、1.19亿元 , 占比均在99%以上 。 其中 , 一手画作代理服务的收入占比分别为69.4%、80%和71.7% 。 辅助服务则包括为企业提供策划及组织艺术类活动以及为外部销售提供培训服务 , 三年里收入分别为21万、5.1万和69.9万元 , 占比仅为0.5%、0.1%和0.6% 。

《投资时报》研究员注意到 , 泰丰文化的毛利率几乎都来自代理服务 。 报告期内 , 其毛利率分别为72.3%、71.3%和74.5% 。 而毛利率增长主要是由于扩大了客户群 , 导致平台上售出的画作数量及相应交易额增加 。

分析人士认为 , 由于大部分收益源自代理服务的卖家佣金 , 该公司透过代理服务出售的当代国画仅为苏州及其临近城市的当代国画 , 因此 , 泰丰文化业务面临集中度风险 。 此外 , 泰丰文化在招股书中坦言 , 其无法保证可以悉数收回支付客户的委托保证金;同时 , 其无法预测及应对当代国画市场的未来趋势 , 对未来趋势作出错误的主观判断可能会导致无法挽留潜在买家通过其平台进行交易 , 这可能会对该公司的业务、财务状况及经营业绩产生重大不利影响 。

泰丰文化收入分类情况

文章图片

来源:公司招股书

收入承压 空间受限

目前 , 泰丰文化主要从事艺术品交易的细分领域——当代国画交易 。 招股书显示 , 泰丰文化利用线下和线上平台配对当代国画卖家与购买者的需求 , 主要通过线下展览和线上艺术商城平台开展业务 , 根据客户不同可以区分为一手画作代理服务和二手画作代理服务 。 一手画作代理服务的客户主要为市场上具有优势、潜力的艺术家 , 二手画作代理服务的客户主要包括收藏者 , 也有部分艺术家 。 但是因为客户不同 , 一手画作的佣金率远高于二手画作市场 。

推荐阅读

- 兵哥哥44073|火箭队雄起

- 直播吧|法媒:尤文将在明年一月重启奥亚尔的交易谈判

- 新华网|纽约黄金期价19日比前一交易日上涨5.3美元

- 辽篮|只打一场比赛 球迷纷纷表示:辽篮交易亏大了!高诗岩实在够争气

- 梦幻西游|梦幻西游:鱼总打成9技须弥观照谛听,100无级别腰56万交易

- 曼联|曼联尝试与皇马1换1交易!送中场核心赴银河战舰,引进乌拉圭新星

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- 交易|中国股市:不懂集合竞价,也敢炒股?到底是谁给你的勇气?

- 交易|中国股市一位交易员的血泪感悟:为何不能死扛一个股票?不简单!

- 二傻是个体育家|库兹马交易18+5状元,珍妮会同意吗,518万!隆多拒绝底薪留队