澎湃新闻|探讨商品房预售制度|取消预售是中国房产行业改革的一种可能( 二 )

文章图片

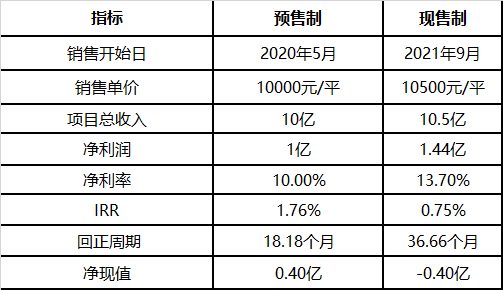

通过以上数据对比 , 可以看出现售制下虽然对项目利润(净利率)有所提升 , 但项目的整体回正周期拉长一倍 , IRR降低很大幅度 , 净现值甚至为负值 。 净现值是一项投资所产生的未来现金流的折现值与项目投资成本之间的差值 。

预售制的取消也会对现有税金预缴制度带来一定变革 , 对税费的影响是双向的 。

不利影响体现在 , 现售制下会获取总包方大量的工程款增值税专用发票 , 造成开发商待抵扣进项税“堆积” , 进而加剧资金占用 。 有利影响体现在 , 预售制下多采用“预缴税金”的方式纳税 , 该种方式会导致与房地产最后清算税金存在较大差异 , 进而引发房地产企业与税务局的“税金博弈” , 目前市场上关于此点的争议很多 。 而现售制下单方成本已基本核算完毕 , 可以尝试用清算口径计算税金 , 这将有效改善预缴与清算差异较大的局面 。 降低争议点 。

公司层面影响:考验融资能力

从公司层面来看 , 由于预售制的存在使得房地产开发商在项目开建期间就可收到购房者的预交房款 , 从而能够运用这部分资金来支付工程款或是购置土地 , 充分发挥资金杠杆效率 。 如果取消预售制势必会对公司的融资管理能力、报表披露 、成本管控以及营销管理提出更高的要求 。

1、有房企将出现资金链断裂的风险

房地产项目开发前期资金投入巨大 , 所需资金主要来源于预售房款以及金融机构贷款 , 但就目前情况来看监管层对房地产融资的管控将会愈加严格 。

今年8月份住房城乡建设部和人民银行召集的重点房地产企业座谈会释放出“三道红线”的信号 , 将试点房企划分为四档并限制其有息负债年增长率 , 触及全部三道红线的房企列为“红色档” , 有息负债规模以2019年6月底为上限 , 不得增加 , 此举意在对房地产金融实施更进一步的审慎管理 。

因此 , 在融资愈发困难的情况下 , 一旦取消预售制将会进一步加重开发商的融资压力 , 对于踩线房企而言甚至会出现资金链断裂的风险 。 这也就对公司的融资能力以及与总包谈判要求其垫资的能力等提出更高要求 , 谁的融资能力强 , 融资手段多 , 谁将立于不败之地 。

当现售取代预售 , 再无预收房款可供开发商进行资金周转时 , 对于“踩线”房企而言 , 如何在保证不进一步增加负债规模的同时又能取得大笔融资成为重中之重 。

房企应该创新多样化融资方式 , 而不再只是局限于通过金融机构进行债务融资 , 引入战略投资者也不失为一种好的融资方式 。 以踩线两道的阳光城为例 , 其通过引入泰康人寿保险有限责任公司成为战略投资者融资超30亿元 。

而反观一直以来主打高端产品的泰禾集团 , 建造成本高、项目运转周期较长使得企业在资金方面需求较大 , 而其又过度依赖于有息负债 , 2019年年报显示 , 泰禾集团负债总额1911亿元 , 其中有息负债约为974亿元 , 占比超50% 。 综上种种都是导致泰禾集团陷入当前困境的重要因素 。 由此可以看出融资能力对于一家房企而言是非常重要的 , 当取消预售制后这一点将表现得更加突出 。

2、将冲击过度依赖预售实现扩张的房企

房地产开发周期一般在18至24个月不等 , 跨度较长且均超过一个会计年度 。 在无法预售的情况下 , 由于不存在预收款 , 并且在完工状态下售房 , 房产卖出即可结转收入和成本 , 体现在资产负债表上即为资产负债规模双减小、资产负债率降低 , 损益表里也将不存在集中结转的情形 , 盈利情况将会在更长一段时期表现较差 , 同时现金流量表也将会在一个会计年度内存在经营性现金流为负的情形 , 进而使得报表整体表现不佳 。

笔者同样也以上模型测算 , 假设该地产开发公司在2020年初总资产规模40亿 , 负债30亿 , 净资产10亿 , 旗下只有一个待开发项目 , 笔者对比了预售制和现售制下 , 未来几年的几项财务数据指标罗列如下:

推荐阅读

- 金融时报-中国金融新闻网|金融知识进社区 贴心服务惠民众

- 中国新闻网|天眼查专业版数据显示我国今年新增心理咨询相关企业超1.4万家

- 澎湃新闻|杭州市去年研发经费达530余亿元,投入强度为3.45%

- 中国新闻网|聚焦数字赋能 义乌实施服务贸易创新发展十大行动

- 中国新闻网|2020年全国秋冬种种子供应充足 小麦种子价格同比下降

- 中国新闻网|中国(安徽)自由贸易试验区芜湖片区首批企业注册入驻

- 每日经济新闻|商务部对外贸易司声明:从未委托任何企业和个人生产或采购防疫物资

- 央视新闻客户端|“小团游”“隐秘的角落”走红,复苏的十一旅游,有哪些新变化?

- 央视新闻|前8月全国新增减税降费18773亿元 旅游餐饮业逐渐回暖

- 界面新闻|3年过去了,王老吉奶茶店离3000家的目标还有多远?