еҗҢиЎҢ|ж—¶д»ЈжҠ•з ” | ж—…жёёдёҡвҖңдёӯиҖғвҖқдәӨеҚ·пјҡдёҡз»©еү§йҷҚAиӮЎеһ«еә•пјҢеӨҚиӢҸдёҺеҸҳйқ©еҗҢиЎҢ

ж—¶д»Је•ҶеӯҰйҷўз ”究е‘ҳ йӣ·е°Ҹиүі

жҲӘиҮі8жңҲеә•пјҢдёҠеёӮж—…жёёдјҒдёҡжҲҗз»©еҚ•жӮүж•°е…¬еёғе®ҢжҜ•гҖӮеҸ—з–«жғ…еҶІеҮ»пјҢиЎҢдёҡж•ҙдҪ“дёҡз»©жғЁж·ЎпјҢ21家дёҠеёӮж—…жёёдјҒдёҡдёӯд»…1家主иҗҘдёҡеҠЎе®һзҺ°зӣҲеҲ©пјҢиҗҘ收平еқҮеўһйҖҹдёә-71.47%пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұи·Ңе№…еҲҷдёә-306.8%гҖӮ

еҲҶеӯҗиЎҢдёҡзңӢпјҢиҮӘ然жҷҜеҢәгҖҒдәәж–Үдј‘й—ІжҷҜеҢәеҮҖеҲ©зҺҮдёӢж»‘иҫғдёәжҳҺжҳҫпјҢиҖҢд»ҘеҮәеўғжёёжқҝеқ—дёәйҰ–зҡ„йғЁеҲҶдёҠеёӮж—…жёёдјҒдёҡиө„йҮ‘й“ҫйЈҺйҷ©ж”ҖеҚҮпјҢеҮәеўғжёёеӨҚиӢҸдҫқ然йҒҘйҒҘж— жңҹгҖӮ

гҖҗ еҗҢиЎҢ|ж—¶д»ЈжҠ•з ” | ж—…жёёдёҡвҖңдёӯиҖғвҖқдәӨеҚ·пјҡдёҡз»©еү§йҷҚAиӮЎеһ«еә•пјҢеӨҚиӢҸдёҺеҸҳйқ©еҗҢиЎҢгҖ‘дёҚиҝҮпјҢйҡҸзқҖдәҢеӯЈеәҰзҡ„зј“ж…ўеӨҚиӢҸпјҢдёҖдәӣеҸҳйқ©жӯЈеңЁжӮ„然еҸ‘з”ҹпјҡжҷҜеҢәйў„зәҰжҲҗж Үй…ҚгҖҒй—ЁзҘЁеҮҸе…ҚеҖ’йҖјиҝҗиҗҘеҚҮзә§гҖҒеӨңз»ҸжөҺе…ҙиө·гҖҒе‘Ёиҫ№жёёдёҺдј‘й—ІжёёCдҪҚеҮәйҒ“гҖӮ

жң¬жҠҘе‘Ҡе°Ҷд»Һдёҡз»©гҖҒиҗҘиҝҗж•ҲзҺҮгҖҒдә§е“ҒеҲӣж–°гҖҒж”ҝзӯ–зӯүз»ҙеәҰпјҢи§ЈиҜ»еҲҶжһҗдёҠеҚҠе№ҙз–«жғ…дёӢзҡ„ж—…жёёеҸҠдј‘й—ІиЎҢдёҡгҖӮ

дёҖгҖҒдёҡз»©е…ЁAиӮЎеһ«еә•пјҢдәҢеӯЈеәҰзј“ж…ўеӨҚиӢҸ

1.дёҠеҚҠе№ҙз»ҸиҗҘжғЁж·ЎпјҢдёҡз»©AиӮЎеһ«еә•

2020е№ҙеҲқзӘҒеҰӮе…¶жқҘзҡ„з–«жғ…пјҢеҜјиҮҙеӣҪеҶ…гҖҒеӣҪйҷ…дё»иҰҒж—…жёёжҷҜзӮ№е…ҲеҗҺе…ій—ӯпјҢж•ҙдёӘиЎҢдёҡеңЁз–«жғ…жңҹй—ҙйҷ·е…Ҙе…ЁйқўеҒңж»һгҖӮжҚ®е…үеӨ§иҜҒеҲёеҸ‘еёғзҡ„гҖҠAиӮЎдёҠеёӮе…¬еҸё2020е№ҙдёӯжҠҘжҖ»з»“гҖӢпјҢеңЁдёӯдҝЎдёҖзә§иЎҢдёҡеҲҶзұ»дёӯпјҢж¶Ҳиҙ№иҖ…жңҚеҠЎиЎҢдёҡд»Ҙ-40%зҡ„иҗҘ收еўһйҖҹгҖҒ-118%зҡ„зӣҲеҲ©еўһйҖҹеҗҚеҲ—еҖ’数第дёҖгҖҒеҖ’数第дәҢпјҢиҖҢж—…жёёиЎҢдёҡеҲҷжҳҜж¶Ҳиҙ№иҖ…жңҚеҠЎдёӢеұһзҡ„дәҢзә§еӯҗиЎҢдёҡгҖӮ

жң¬жҠҘе‘Ҡзҡ„и§ӮеҜҹз»ҹи®ЎеҜ№иұЎпјҢдёәдёӯдҝЎдёҖзә§иЎҢдёҡж¶Ҳиҙ№иҖ…жңҚеҠЎдёӢеұһдәҢзә§еӯҗиЎҢдёҡвҖ”вҖ”ж—…жёёеҸҠдј‘й—ІиЎҢдёҡзҡ„21家зӣёе…ідёҠеёӮе…¬еҸёпјҢе№¶ж №жҚ®дёҡеҠЎе°Ҷ24家дёҠеёӮе…¬еҸёеҲҶдёәиҮӘ然жҷҜеҢәгҖҒдәәж–Үдј‘й—ІжҷҜеҢәгҖҒеҮәеўғжёёгҖҒж—…жёёз»јеҗҲеӣӣдёӘеӯҗиЎҢдёҡгҖӮ

д»Ҡе№ҙдёҠеҚҠе№ҙпјҢж—…жёёеҸҠдј‘й—ІиЎҢдёҡиҗҘ收平еқҮеўһйҖҹдёә-71.47%пјҢж•ҙдёӘиЎҢдёҡеҸ—еҲ°з–«жғ…зҡ„дёҘйҮҚеҶІеҮ»гҖӮе…¶дёӯпјҢеҮәеўғжёёжқҝеқ—иҗҘ收и·Ңе№…жңҖеӨ§пјҢе…¶ж¬ЎжҳҜиҮӘ然жҷҜеҢәгҖҒж—…жёёз»јеҗҲпјҢиҗҘ收и·Ңе№…жңҖе°ҸжҳҜдәәж–Үдј‘й—ІжҷҜеҢәгҖӮиҝҷд№ҹдёҺиЎҢдёҡзӣ®еүҚзҡ„еӨҚиӢҸиҠӮеҘҸзӣёеҢ№й…ҚпјҢйҡҸзқҖеӣҪеҶ…з–«жғ…еҫ—еҲ°жҺ§еҲ¶пјҢдәәеҸЈжөҒеҠЁжҒўеӨҚпјҢж—…жёёиЎҢдёҡд»Һе‘Ёиҫ№жёёгҖҒдј‘й—Іжёёиө·жӯҘпјҢйҖҗжӯҘжҒўеӨҚз»ҸиҗҘжҷҜж°”еәҰгҖӮ

д»ҺеҪ’жҜҚеҮҖеҲ©ж¶ҰеўһйҖҹзңӢпјҢж•ҙдёӘиЎҢдёҡдёҠеҚҠе№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұи·Ңе№…дёә-306.8%пјҢиЎҢдёҡж•ҙдҪ“дёҡз»©жғЁж·ЎгҖӮеҲҶзұ»еҲ«зңӢпјҢж—…жёёз»јеҗҲзӣёеҜ№зӣҲеҲ©и·Ңе№…иҫғе°ҸпјҢдё»иҰҒеӣ дёәж—…иЎҢзӨҫдёҡеҠЎд»ҘиҪ»иө„дә§иҝҗиҗҘдёәдё»пјҢиҖҢиҮӘ然жҷҜеҢәзұ»е…¬еҸёдәҸжҚҹе№…еәҰжңҖеӨ§пјҢе…¶ж¬ЎжҳҜеҮәеўғжёёпјҢиҝҷдё»иҰҒи·ҹиҮӘ然жҷҜеҢәзұ»зҡ„иҝҗиҗҘжЁЎејҸе’Ңзӣ®еүҚеҗ„дёӘиҮӘ然жҷҜеҢәе®һзҺ°еҮҸе…Қй—ЁзҘЁзҡ„жҺӘж–Ҫжңүе…ігҖӮжҷҜеҢәиҝҗиҗҘдёҖж–№йқўйңҖиҰҒдёҡеҠЎеӨҡе…ғеҢ–еўһеҠ з»ҸиҗҘиғҪеҠӣпјҢдҪҶй…’еә—гҖҒжё©жіүзӯүдј‘й—ІдёҡеҠЎеҫҖеҫҖеүҚжңҹжҠ•е…ҘеӨ§пјҢдё”иҮӘ然жҷҜеҢәзҡ„ж—…жёёзҺҜеўғеӯҳеңЁеӣәе®ҡз»ҙжҠӨе’ҢиҝҗиҗҘжҲҗжң¬пјҢеңЁеҪ“еүҚй—ЁзҘЁеҮҸе…Қи¶ӢеҠҝдёӢпјҢиҮӘ然жҷҜеҢәзҡ„зӣҲеҲ©иғҪеҠӣе°ұеҸ—еҲ°дәҶжҢ‘жҲҳгҖӮ

2.жҷҜеҢәдәҢеӯЈеәҰзҺҮе…ҲеӨҚиӢҸпјҢеҮәеўғжёёе…¬еҸёдәҸжҚҹеқҮи¶…1дәҝе…ғ

еҜ№жҜ”д»Ҡе№ҙдёҠеҚҠе№ҙгҖҒдёҖеӯЈеәҰзҡ„иҗҘ收еўһйҖҹгҖҒеҪ’жҜҚеҮҖеҲ©ж¶ҰеўһйҖҹпјҢеҗ„дёӘеӯҗиЎҢдёҡеҚҠе№ҙеәҰзҡ„еҪ’жҜҚеҮҖеҲ©ж¶Ұи·Ңе№…зӣёеҜ№дёҖеӯЈеәҰжҳҺжҳҫеҘҪиҪ¬гҖӮе…¶дёӯпјҢиҮӘ然жҷҜеҢәгҖҒдәәж–Үдј‘й—ІжҷҜеҢәиҗҘ收и·Ңе№…еқҮзӣёеҜ№дёҖеӯЈеәҰеҘҪиҪ¬пјҢиҜҙжҳҺж•ҙдёӘиЎҢдёҡиҮӘдәҢеӯЈеәҰејҖе§ӢеҮәзҺ°еӨҚиӢҸгҖӮ

ж–Үз« еӣҫзүҮ

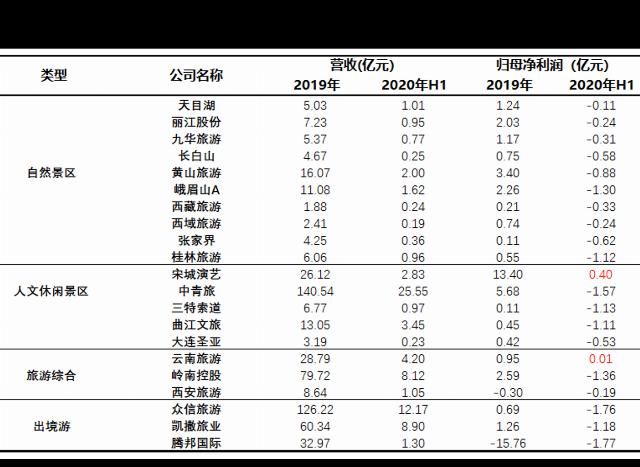

е…·дҪ“жқҘзңӢпјҢдёҠеҚҠе№ҙиҗҘ收规模жңҖеӨ§зҡ„дёәдёӯйқ’ж—…пјҢе®һзҺ°иҗҘ收25.55дәҝе…ғпјӣиҗҘ收规模жңҖе°Ҹзҡ„жҳҜиҘҝеҹҹж—…жёёпјҢиҗҘ收дёҚеҲ°2000дёҮе…ғпјӣиҗҘ收и·Ңе№…жңҖеӨ§зҡ„дёәи…ҫйӮҰеӣҪйҷ…пјҢдёҠеҚҠе№ҙиҗҘ收规模仅дёәеҺ»е№ҙеҗҢжңҹзҡ„6.45%гҖӮ

зӣҲеҲ©ж–№йқўпјҢд»…е®ӢеҹҺжј”иүәгҖҒдә‘еҚ—ж—…жёёе®һзҺ°зӣҲеҲ©пјҢе…¶д»–еқҮдёәдәҸжҚҹзҠ¶жҖҒгҖӮиҮӘ然жҷҜеҢәгҖҒж—…жёёз»јеҗҲжқҝеқ—ж•ҙдҪ“дәҸжҚҹйўқиҫғеҮәеўғжёёгҖҒдәәж–Үдј‘й—ІжҷҜеҢәе°ҸгҖӮиҮӘ然жҷҜеҢәжқҝеқ—дёӯпјҢйҷӨеіЁзңүеұұгҖҒжЎӮжһ—ж—…жёёдёҠеҚҠе№ҙдәҸжҚҹи¶…иҝҮ1дёӘдәҝеӨ–пјҢе…¶д»–ж—…жёёе…¬еҸёдәҸжҚҹе№…еәҰеқҮеңЁеҚғдёҮе…ғзә§еҲ«пјҢиҖҢеҮәеўғжёёзӣёе…іе…¬еҸёдёҠеҚҠе№ҙдәҸжҚҹе№…еәҰеқҮи¶…иҝҮ1дәҝе…ғгҖӮ

з»јеҗҲжқҘзңӢпјҢзӣёе…ідёҠеёӮе…¬еҸёеқҮе°Ҷз–«жғ…и§ҶдёәзҹӯжңҹеҶІеҮ»еӣ зҙ пјҢ并дёҚеҪұе“ҚиЎҢдёҡзҡ„й•ҝжңҹеҗ‘еҘҪпјҢеҹәдәҺдәәеқҮ收е…Ҙж°ҙе№іжҢҒз»ӯдёҠеҚҮе’Ңж¶Ҳиҙ№еҚҮзә§зҡ„и¶ӢеҠҝпјҢдёҠеёӮе…¬еҸёеҜ№иЎҢдёҡеүҚжҷҜдҫқ然充满дҝЎеҝғгҖӮ

дәҢгҖҒзҺ°йҮ‘жөҒйЈҺйҷ©ж•ҙдҪ“еҸҜжҺ§пјҢеҮәеўғжёёиҗҘиҝҗж•ҲзҺҮдёӢж»‘жңҖеӨ§

1.еҮәеўғжёёиө„йҮ‘й“ҫйЈҺйҷ©жңҖй«ҳпјҢи…ҫйӮҰеӣҪйҷ…йҷ·е…ҘеҖәеҠЎиҜүи®ј

дҪңдёәйңҖиҰҒй•ҝжңҹиҖ•иҖҳпјҢеүҚжңҹжҠ•е…ҘеӨ§дё”зҺ°йҮ‘еӣһ收慢зҡ„иЎҢдёҡпјҢдёҠеҚҠе№ҙж—…жёёиЎҢдёҡз»ҸиҗҘжғЁж·ЎпјҢеҸ—жӯӨеҶІеҮ»иҜҘиЎҢдёҡжҳҜеҗҰеӯҳеңЁиө„йҮ‘й“ҫж–ӯиЈӮйЈҺйҷ©пјҹжҲ‘们д»Һиө„дә§иҙҹеҖәзҺҮгҖҒй”Җ售收зҺ°жҜ”гҖҒеҒҝеҖәиғҪеҠӣд»ҘеҸҠеә”收иҙҰж¬ҫеҚ жҜ”зӯүжҢҮж ҮжқҘи§ӮеҜҹеҗ„еӯҗиЎҢдёҡзҡ„иҙўеҠЎеҹәжң¬йқўгҖӮ

д»Һиө„дә§иҙҹеҖәзҺҮзңӢпјҢеҮәеўғжёё>дәәж–Үдј‘й—ІжҷҜеҢә>ж—…жёёз»јеҗҲ>иҮӘ然жҷҜеҢәпјҢиө„дә§иҙҹеҖәзҺҮеҲҶеҲ«дёә65.05%гҖҒ50.02%гҖҒ41.83%гҖҒ23.45%гҖӮжӯӨеӨ–пјҢеӣӣдёӘжқҝеқ—зҡ„й”Җ售收зҺ°жҜ”еқҮеңЁ98%д»ҘдёҠпјҢжөҒеҠЁжҜ”зҺҮеқҮеңЁ1д»ҘдёҠпјҢйҷӨиҮӘ然жҷҜеҢәжқҝеқ—д№ӢеӨ–пјҢе…¶д»–дёүдёӘеӯҗиЎҢдёҡзҡ„йҖҹеҠЁжҜ”зҺҮеқҮеңЁ1йҷ„иҝ‘гҖӮ

ж•ҙдҪ“иҖҢиЁҖпјҢиө„йҮ‘й“ҫзҠ¶еҶөжңҖдёәиүҜеҘҪзҡ„жҳҜиҮӘ然жҷҜеҢәжқҝеқ—пјҢе…¶ж¬ЎжҳҜж—…жёёз»јеҗҲжқҝеқ—гҖӮе…¶дёӯпјҢиҮӘ然жҷҜеҢәжқҝеқ—дё»иҰҒеӣ дёәиҙҹеҖәзҺҮжһҒдҪҺпјҢж—…жёёз»јеҗҲжқҝеқ—еҲҷдё»иҰҒдҫқиө–иҝҗиҗҘдёҠзҡ„иө„дә§иҪ»йҮҸеҢ–гҖӮ

еҜ№дәҺдәәж–Үдј‘й—ІжҷҜеҢәгҖҒеҮәеўғжёёпјҢдёҖж–№йқўиө„дә§иҙҹеҖәзҺҮжҳҺжҳҫиҫғй«ҳпјҢе°Өе…¶жҳҜеҮәеўғжёёжқҝеқ—пјҢдёҖж–№йқўеӣ дёәеә”收иҙҰж¬ҫеҚ жҜ”иҫғй«ҳпјҢзҺ°йҮ‘еӣһ收差пјҢеҜјиҮҙзҹӯжңҹеҒҝеҖәиғҪеҠӣжҳҺжҳҫеҒҸејұпјҢе°Өе…¶еңЁеҪ“еүҚеҮәеўғжёёдёҡеҠЎд»Қе…ЁйқўеҒңж»һзҡ„зҠ¶жҖҒдёӢпјҢеҮәеўғжёёзӣёе…ідёҠеёӮе…¬еҸёзҡ„иө„йҮ‘й“ҫйқўдёҙиҫғеӨ§еҺӢеҠӣгҖӮ

ж–Үз« еӣҫзүҮ

жҲ‘们д»Ҙиө„дә§иҙҹеҖәзҺҮ>70%гҖҒйҖҹеҠЁжҜ”зҺҮ<1гҖҒжөҒеҠЁжҜ”зҺҮ<1гҖҒеә”收иҙҰж¬ҫеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚ>80%дҪңдёәжқЎд»¶зӯӣйҖүеҗҺеҸ‘зҺ°пјҢзӣ®еүҚж—…жёёеҸҠдј‘й—ІиЎҢдёҡдёҠеёӮдјҒдёҡдёӯпјҢжЎӮжһ—ж—…жёёгҖҒи…ҫйӮҰеӣҪйҷ…зҡ„иө„йҮ‘й“ҫйЈҺйҷ©жҳҺжҳҫй«ҳдәҺе…¶д»–е…¬еҸёпјҢе…¶ж¬ЎдёәеҮҜж’’ж—…дёҡгҖӮ

2020е№ҙдёӯжҠҘж•°жҚ®жҳҫзӨәпјҢжЎӮжһ—ж—…жёёиҷҪ然ж•ҙдҪ“иҙҹеҖәзҺҮдёҚеҲ°50%пјҢдҪҶзҺ°йҮ‘еӣһ收жғ…еҶөе·®пјҢзҹӯжңҹеҒҝеҖәиғҪеҠӣйқһеёёејұпјҢйҖҹеҠЁиө„дә§гҖҒжөҒеҠЁиө„дә§д»…иғҪиҰҶзӣ–42%гҖҒ46%зҡ„жөҒеҠЁиҙҹеҖәгҖӮ9жңҲ8ж—ҘпјҢжЎӮжһ—ж—…жёёеҸ‘еёғе…¬е‘Ҡз§°пјҢеҗҢж„Ҹж——дёӢеӯҷе…¬еҸёжЎӮжһ—дё№йңһжё©жіүж—…жёёжңүйҷҗе…¬еҸёз ҙдә§жё…з®—пјҢз ҙдә§жё…з®—зҡ„дё»еӣ дёәеӯҷе…¬еҸёдёҘйҮҚиө„дёҚжҠөеҖәпјҢдё”еӨҡе№ҙдәҸжҚҹпјҢжүӯдәҸж— жңӣгҖӮжӯӨеӨ–пјҢж №жҚ®2019е№ҙиҙўжҠҘпјҢжЎӮжһ—ж—…жёёж——дёӢжҺ§иӮЎеҸӮиӮЎзҡ„18家公еҸёдёӯжңү7家дәҸжҚҹпјҢиҜҘе…¬еҸёиЎЁзӨәжӯЈеңЁжҢҒз»ӯжҺЁиҝӣеҜ№ж——дёӢдёҚзӣҲеҲ©жҲ–дәҸжҚҹиө„дә§зҡ„ж•ҙеҗҲпјҢдҪҶеӨҡж•°йҖүжӢ©еҜ№еӨ–з”©еҚ–гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е®ҒеӣҪйҷ…|5Gж—¶д»ЈпјҢжҠўеҚ дёӢдёҖдёӘйЈҺеҸЈвҖ”вҖ”зӨҫдәӨз”өе•Ҷ

- и®ёдәҡеҶӣ|иұҶз“Ј9.2еҲҶпјҢи®ёдәҡеҶӣдё»жј”пјҢиҝҷйғЁ21е№ҙеүҚзҡ„ж—¶д»Јеү§жӣҫиў«зҰҒеҚҒе№ҙ

- еҠ зӣҹ|201010 еј иүәе…ҙжӯЈејҸеҠ зӣҹгҖҠиҲһи№ҲйЈҺжҡҙгҖӢ第дәҢеӯЈпјҒйЈҺжҡҙд№Ӣж—…дёҖиө·ејҖеҗҜе…ЁвҖңе…ҙвҖқж—¶д»Ј

- й•ҖдёҠ|дёңж–№еҚ«и§ҶгҖҠдёӯеӣҪжўҰд№ӢеЈ°?жҲ‘们зҡ„жӯҢгҖӢ第дәҢеӯЈејҖж’ӯеҸ‘еёғдјҡ дёәз»Ҹе…ёй•ҖдёҠж—¶д»Је…үиҠ’

- зү№жң—жҷ®|гҖҠж—¶д»ЈгҖӢе‘ЁеҲҠзҷҪе®«вҖңжІҰйҷ·вҖқж–°еҶ з—…жҜ’зҡ„йңҮж’је°ҒйқўеҲ·еұҸиҜҙжҳҺдәҶд»Җд№Ҳпјҹ

- usmile|ж–°ж¶Ҳиҙ№ж—¶д»ЈпјҢж–°й”җеҸЈи…”жҠӨзҗҶе“ҒзүҢusmileеҰӮдҪ•зӘҒеӣҙпјҹ

- ж°ёд№…|зҫҺеӘ’пјҡдёәд»Җд№Ҳиҝҷж¬ҫеӨӘз©әж—¶д»ЈйЈһжңәеҸҜиғҪж°ёд№…ж”№еҸҳйЈһиЎҢ

- е®ӢзҰ№|е®ӢзҰ№гҖҠеҲӣдёҡе№ҙд»ЈгҖӢзғӯж’ӯ иө°еҝғжј”з»Һж–°ж—¶д»ЈеҲӣдёҡйқ’е№ҙ

- йЈҺжҡҙ|еј иүәе…ҙејәеҠҝеҠ зӣҹгҖҠиҲһи№ҲйЈҺжҡҙгҖӢпјҢйЈҺжҡҙд№Ӣж—…пјҒдёҖиө·ејҖеҗҜе…ЁвҖңе…ҙвҖқж—¶д»ЈпјҒ

- battlife|е®Ғеҫ·ж—¶д»ЈеҠ е…Ҙеҫ·еӣҪвҖңBattLifeвҖқйЎ№зӣ®жҺўзҙўз”өжұ еҲӣж–°жҠҖжңҜ