з»“жһ„жҖ§|й«ҳз“ҙеҲӣе§Ӣдәәеј зЈҠпјҡй•ҝжңҹз»“жһ„жҖ§д»·еҖјжҠ•иө„зҡ„ж ёеҝғжҳҜж јеұҖи§Ӯ( дәҢ )

иҮіжӯӨ пјҢ д»·еҖјжҠ•иө„зҡ„зҗҶеҝөе·Із»Ҹд»Һж—©жңҹе…іжіЁеёӮеҮҖзҺҮеҸ‘еұ•еҲ°е…іжіЁдјҒдёҡзңҹжӯЈзҡ„вҖңеҶ…еңЁд»·еҖјвҖқйҳ¶ж®ө пјҢ д»ҺвҖңеҜ»жүҫеёӮеңәдҪҺдј°вҖқеҸ‘еұ•еҲ°вҖңеҗҲзҗҶдј°еҖјгҖҒзЁіе®ҡжҲҗй•ҝвҖқ пјҢ еҸҜд»ҘиҜҙжҳҜд»·еҖјжҠ•иө„зҗҶеҝөзҡ„е®Ңе–„е’Ңдё°еҜҢ гҖӮ иҝҷз§ҚжҠ•иө„зҗҶеҝөзҡ„иҝӣеҢ–д№ҹжҳҜдёҺзҫҺеӣҪ20дё–зәӘ80е№ҙд»Јзҡ„еҸ‘еұ•зӣёеҢ№й…Қзҡ„ гҖӮ йӮЈдёӘе№ҙд»Ј пјҢ зҫҺеӣҪзҡ„дәәеҸЈе’Ңз»ҸжөҺжҖ»йҮҸжҢҒз»ӯзЁіе®ҡеўһй•ҝ пјҢ и®ёеӨҡе…¬еҸёеңЁеӣҪеҶ…

еёӮеңәиҮӘ然жү©еӨ§е’Ңе…ЁзҗғеҢ–зҡ„иҝҮзЁӢдёӯдёҚж–ӯеҸ‘еұ•еЈ®еӨ§ пјҢ иҺ·еҫ—дәҶй«ҳжҲҗй•ҝ гҖӮ д»Һжӣҙе®Ҫжіӣзҡ„ж„Ҹд№үжқҘиҜҙ пјҢ д»·еҖјжҠ•иө„еҜ№дәҺзҫҺеӣҪе·ҘдёҡзӨҫдјҡгҖҒе•ҶдёҡзӨҫдјҡзҡ„еҪўжҲҗ пјҢ дёҖе®ҡзЁӢеәҰдёҠиө·зқҖеҠЁеҠӣжәҗе’ҢзЁіе®ҡеҷЁзҡ„дҪңз”Ё гҖӮ ж—¶д»Јзҡ„е•Ҷдёҡж–ҮжҳҺдёҚд»…д»…еЎ‘йҖ дәҶе®һдҪ“дә§дёҡ пјҢ еҗҢж—¶д№ҹеЎ‘йҖ дәҶзҺ°д»ЈжҠ•иө„дёҡ пјҢ иҝҷз§Қзӣёдә’дәӨз»Үзҡ„иғҪйҮҸеңәгҖҒиҝһжҺҘиө„жң¬е’Ңдә§дёҡзҡ„еҠӣйҮҸе…ұеҗҢеҠ©еҠӣеҲӣж–°е’ҢеҸ‘еұ• гҖӮ жүҖд»Ҙ пјҢ еҸҜд»ҘиҜҙж јйӣ·еҺ„е§ҶдёҺеӨҡеҫ·жҳҜд»·еҖјжҠ•иө„зҗҶеҝөзҡ„ејҖеұұйј»зҘ– пјҢ иҖҢе·ҙиҸІзү№еҲҷжҳҜйӣҶеӨ§жҲҗиҖ… гҖӮ

еқҡжҢҒй•ҝжңҹз»“жһ„жҖ§д»·еҖјжҠ•иө„ пјҢ жҢҒз»ӯеҲӣйҖ д»·еҖј

еҲ°дәҶд»ҠеӨ©жқҘзңӢ пјҢ дј з»ҹзҡ„д»·еҖјжҠ•иө„ж°ёиҝңжңүе…¶й•ҝиҝңзҡ„ж„Ҹд№ү пјҢ дҪҶдё–з•ҢеңЁдёҚж–ӯең°еҸҳеҢ– пјҢ ж— и®әжҳҜж јйӣ·еҺ„е§ҶејҸиҝҳжҳҜе·ҙиҸІзү№ејҸзҡ„д»·еҖјжҠ•иө„иҖ… пјҢ йғҪйқўдёҙзқҖдёҖдәӣеӣ°еўғ пјҢ д»·еҖјжҠ•иө„йңҖиҰҒз»“еҗҲж—¶д»ЈиғҢжҷҜжқҘдёҚж–ӯең°еҲӣж–°е’ҢеҸ‘еұ• гҖӮ

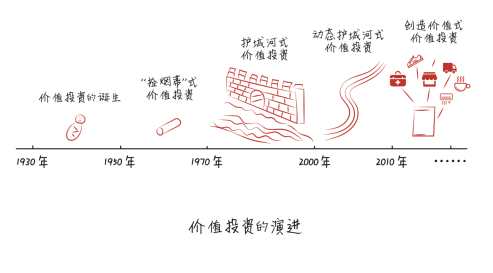

з»Ҹе…ёзҡ„д»·еҖјжҠ•иө„дә§з”ҹдәҺ20дё–зәӘ30е№ҙд»Ј пјҢ 20дё–зәӘдә”е…ӯеҚҒе№ҙд»Је°ұе·Із»Ҹиў«е№ҝжіӣдҪҝз”Ё пјҢ еёӮеңәе’Ңдә§дёҡзҡ„еҸҳеҢ– пјҢ е°Өе…¶жҳҜ科жҠҖзҡ„еҝ«йҖҹеҸ‘еұ• пјҢ дҪҝеҫ—жҠ•иө„дәәеңЁз ”究дјҒдёҡж—¶ж— жі•еҒңз•ҷеңЁе®һзү©иө„дә§д»·еҖјгҖҒиҙҰйқўд»·еҖјжҲ–йқҷжҖҒзҡ„еҶ…еңЁд»·еҖјиҝҷдёҖеұӮйқў гҖӮ вҖңеёӮеңәе…Ҳз”ҹвҖқвҖңеҶ…еңЁд»·еҖјвҖқвҖңе®үе…Ёиҫ№йҷ…вҖқиҝҷдәӣз»Ҹе…ёжҰӮеҝөжңүдәҶжӣҙеӨҡж–°зҡ„еҗ«д№үпјҡжӣҙеҠ жҲҗзҶҹзҡ„еёӮеңәж•ҲзҺҮгҖҒдјҒдёҡиҮӘиә«зҡ„еҶ…з”ҹеҠЁиғҪд»ҘеҸҠдёҚж–ӯеҸҳеҢ–зҡ„еӨ–з•ҢзҺҜеўғ пјҢ жһ„жҲҗдәҶзҗҶи§Јд»·еҖјжҠ•иө„зҡ„ж–°и§’еәҰ гҖӮ д»·еҖјжҠ•иө„зҡ„еҶ…ж¶өе’ҢеӨ–延йғҪеңЁеҸҳеҢ– гҖӮ еҰӮжһңиҜҙд»·еҖјжҠ•иө„зҡ„еҮәеҸ‘зӮ№жҳҜеҸ‘зҺ°д»·еҖјзҡ„иҜқ пјҢ е…¶иҗҪи„ҡзӮ№еә”иҜҘжҳҜеҲӣйҖ д»·еҖј гҖӮ

ж–Үз« еӣҫзүҮ

жҖҺж ·зҗҶи§Јд»·еҖјжҠ•иө„зҡ„еҶ…ж¶өе’ҢеӨ–延йғҪеңЁеҸ‘з”ҹеҸҳеҢ–е‘ўпјҹе…·дҪ“жқҘзңӢ пјҢ еҮӯеҖҹйҮ‘иһҚеҹәзЎҖи®ҫж–Ҫзҡ„йҖҗжёҗе®Ңе–„е’ҢеёӮеңә规еҲҷзҡ„жңүеәҸеҸ‘еұ• пјҢ йҮ‘иһҚеёӮеңәж•ҲзҺҮеҫ—еҲ°ж №жң¬жҖ§жҸҗеҚҮ пјҢ д»·еҖјеҸ‘зҺ°е’ҢеёӮеңәдј°еҖјзҡ„иҗҪе·®еңЁйҖҗжӯҘж¶Ҳејӯ пјҢ дј з»ҹд»·еҖјжҠ•иө„зҡ„еӣһжҠҘйў„жңҹжҳҫи‘—зј©е°Ҹ гҖӮ д»·еҖјжҠ•иө„иҖ…жҳҫ然еҫҲйҡҫжүҫеҲ°иў«жһҒеәҰдҪҺдј°зҡ„жҠ•иө„ж Үзҡ„ пјҢ жӣҙдёҚеҸҜиғҪд»…д»…йҖҡиҝҮзҝ»йҳ…е…¬еҸёиҙўеҠЎжҠҘиЎЁжҲ–иҖ…йў„жөӢд»·еҖјжӣІзәҝе°ұеҸ‘зҺ°жҠ•иө„жңәдјҡ гҖӮ еҗҢж—¶ пјҢ жҠҖжңҜиҝӣжӯҘдҪҝеҫ—дјҒдёҡеҸҠе…¶жүҖеӨ„зҺҜеўғеҸ‘з”ҹдәҶе·ЁеӨ§жј”еҸҳ пјҢ ж–°з»ҸжөҺдјҒдёҡзҡ„дј°еҖјж–№жі•д№ҹдёҺдј з»ҹдјҒдёҡе®Ңе…ЁдёҚеҗҢ пјҢ еҜ»жүҫеҸҜйқ зҡ„гҖҒеүҚзһ»жҖ§зҡ„ж–°еҸҳйҮҸжҲҗдёәд»·еҖјжҠ•иө„жј”еҢ–зҡ„ж ёеҝғжүҖеңЁ гҖӮ дёҖж—ҰеҸ‘зҺ°е№¶зҗҶи§ЈдәҶиҝҷдәӣе…ій”®й©ұеҠЁеӣ зҙ е’Ңе…ій”®жӢҗзӮ№ пјҢ е°ұиғҪеҸ‘зҺ°ж–°зҡ„жҠ•иө„жңәдјҡ гҖӮ

дёәд»Җд№ҲиҜҙд»·еҖјжҠ•иө„зҡ„иҗҪи„ҡзӮ№еңЁдәҺеҲӣйҖ д»·еҖје‘ўпјҹдёҖж–№йқў пјҢ еңЁе…Ёзҗғз»ҸжөҺжҢҒз»ӯеўһй•ҝе’Ңиө„жң¬еҝ«йҖҹжөҒеҠЁзҡ„еүҚжҸҗдёӢ пјҢ еҲӣж–°е·Із»Ҹдә§з”ҹжәўд»· гҖӮ з”ұдәҺеҲӣж–°жәўд»· пјҢ еҸ‘зҺ°д»·еҖјзҡ„жҙһеҜҹеҠӣжӣҙжҳҫйҡҫеҫ— пјҢ з ”з©¶й©ұеҠЁжҲҗдёәд»ҺдәӢд»·еҖјжҠ•иө„зҡ„еҹәжң¬зҙ е…» гҖӮ еҸҰдёҖж–№йқў пјҢ жҲ‘们д»ҚеӨ„дәҺеҝ«йҖҹеҸҳеҢ–е’ҢжҠҖжңҜеҲӣж–°зҡ„жҲҗй•ҝе‘Ёжңҹдёӯ пјҢ еҲӣж–°зҡ„дә§з”ҹйңҖиҰҒи·Ёз»ҙеәҰгҖҒи·Ёең°еҹҹгҖҒи·ЁжҖқз»ҙжЁЎејҸзҡ„ж•ҙеҗҲдәӨиһҚ пјҢ жҠҠи®ёеӨҡзңӢдјјдёҚзӣёе…іе®һеҲҷиғҪеӨҹдә§з”ҹзҲҶеҸ‘жҖ§еҗҲеҠӣзҡ„еҲӣж–°иҰҒзҙ з»“еҗҲеңЁдёҖиө· пјҢ еҸҜиғҪдјҡе®һзҺ°жӣҙй«ҳз»ҙеәҰзҡ„иғҪйҮҸи·ғиҝҒ гҖӮ

жӯЈжҳҜз”ұдәҺдёҠиҝ°еӣ зҙ пјҢ д»·еҖјжҠ•иө„з”ұеҚ•зәҜзҡ„йқҷжҖҒд»·еҖјеҸ‘зҺ°иҪ¬иҖҢжӢ“еұ•еҮәдёӨдёӘж–°зҡ„йҳ¶ж®өпјҡе…¶дёҖжҳҜеҸ‘зҺ°еҠЁжҖҒд»·еҖј пјҢ е…¶дәҢжҳҜжҢҒз»ӯеҲӣйҖ д»·еҖј гҖӮ еҸ‘зҺ°еҠЁжҖҒд»·еҖјйңҖиҰҒејәеӨ§зҡ„еӯҰд№ иғҪеҠӣе’Ңж•Ҹй”җзҡ„жҙһеҜҹеҠӣ пјҢ иғҪеңЁеҸҳеҢ–дёӯжҠ“дҪҸжңәдјҡ гҖӮ иҖҢеҲӣйҖ д»·еҖјйңҖиҰҒжҠ•иө„дәәдёҺеҲӣдёҡиҖ…гҖҒдјҒдёҡ家дёҖиө· пјҢ з”ЁдәҢж¬ЎеҲӣдёҡзҡ„зІҫзҘһе’Ңйҹ§еҠІ пјҢ жҠҠеҜ№иЎҢдёҡзҡ„зҗҶи§ЈиҪ¬еҢ–дёәеҸҜжү§иЎҢгҖҒеҸҜжҠҠжҸЎзҡ„иЎҢеҠЁзӯ–з•Ҙ пјҢ её®еҠ©дјҒдёҡеҮҸе°‘дёҚзЎ®е®ҡжҖ§ пјҢ д»ҘжңҖеӨ§йҷҗеәҰең°жҠ“дҪҸз»ҸжөҺ规еҫӢ гҖӮ

дёҫдҫӢжқҘиҜҙ пјҢ дёҖ家公еҸёзҡ„д»·еҖјжҲҗй•ҝжӣІзәҝеҸҜиғҪжҳҜжҜҸиӮЎиӮЎд»·д»Һ100е…ғеҲ°120е…ғ пјҢ еҶҚеҲ°150е…ғ гҖӮ еҸ‘зҺ°д»·еҖје°ұжҳҜеңЁиӮЎд»·дёә50е…ғзҡ„ж—¶еҖҷ пјҢ е°ұеҺ»еҸ‘зҺ°е®ғгҖҒиҙӯд№°е®ғ гҖӮ дҪҶжӣҙеҘҪзҡ„еҒҡжі•еҸҜиғҪжҳҜеңЁжҹҗдёӘйҳ¶ж®өеҲҮе…Ҙ пјҢ 然еҗҺдёҺеҲӣдёҡиҖ…дёҖиө· пјҢ ж”№еҸҳе®ғзҡ„з”ҹй•ҝз©әй—ҙе’Ңеўһй•ҝжӣІзәҝ пјҢ и®©е®ғзҡ„д»·еҖјиғҪеӨҹд»Һж–°зҡ„и§’еәҰжқҘиЎЎйҮҸ пјҢ д»Һ100е…ғеўһй•ҝеҲ°200е…ғгҖҒ500е…ғвҖҰвҖҰйҖҡиҝҮиҝҷз§ҚеҸӮдёҺе’ҢйҷӘдјҙ пјҢ жҲ‘们дёҚд»…иғҪеҲҶдә«д»·еҖјеўһй•ҝзҡ„еӨҚеҗҲ收зӣҠ пјҢ иҝҳиғҪеӨҹзңҹжӯЈеҒҡеҲӣдёҡиҖ…зҡ„еҗҲдјҷдәәгҖҒеҗҺжҸҙеӣў пјҢ её®еҠ©дјҒдёҡдёҚж–ӯз”ҹй•ҝ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жўҰжіӘ|е·…еі°иөӣеҮәзҺ°еӣҪдёҖ马超пјҢиҝһжўҰжіӘйғҪж— еҸҜеҘҲдҪ•пјҢиөӣеҗҺзңӢIDпјҢжўҰжіӘпјҡиӮү马超еҲӣе§ӢдәәпјҒ

- з§ҒеӢҹ|е…¬з§ҒеӢҹи°ғд»“жҚўиӮЎ зҙ§и·ҹз»“жһ„жҖ§жңәдјҡ

- дёӯж–°з»Ҹзә¬|еҲӣе§Ӣдәәеӣ гҖҠйқһдҪ иҺ«еұһгҖӢиө°зәўпјҢдјҳиғңж•ҷиӮІзҲҶйӣ·пјҡжҖ»йғЁдәәеҺ»жҘјз©ә

- дәәжқғ|вҖңз–«жғ…иҙ«еӣ°вҖқеҮёжҳҫзҫҺеӣҪз»“жһ„жҖ§дәәжқғеӣ°еўғ

- ж•°жҚ®|еҺҹеҲӣдёҮеӣҪж•°жҚ®йҖҡиҝҮиҒҶи®ҜпјҡеҺ»е№ҙдәҸи¶…4дәҝ еҲҡиҺ·й«ҳз“ҙ4дәҝзҫҺе…ғе…ҘиӮЎ

- дёҠеёӮиҒҶи®Ҝ|дёҮеӣҪж•°жҚ®йҖҡиҝҮиҒҶи®ҜпјҡеҺ»е№ҙдәҸи¶…4дәҝ еҲҡиҺ·й«ҳз“ҙ4дәҝзҫҺе…ғе…ҘиӮЎ

- дёӯеӣҪзҪ‘|вҖңз–«жғ…иҙ«еӣ°вҖқеҮёжҳҫзҫҺеӣҪз»“жһ„жҖ§дәәжқғеӣ°еўғ

- з»“жһ„жҖ§|вҖңз–«жғ…иҙ«еӣ°вҖқеҮёжҳҫзҫҺеӣҪз»“жһ„жҖ§дәәжқғеӣ°еўғ

- зҫҺеӣҪ|зҶҠзҢ«еҝ«йӨҗеҲӣе§Ӣдәәз§°дә‘еҚ—вҖңзҫҺеӣҪзҶҠзҢ«еҝ«йӨҗвҖқдёәеұұеҜЁй—Ёеә—

- дә‘еҚ—|зҶҠзҢ«еҝ«йӨҗеҲӣе§Ӣдәәз§°дә‘еҚ—вҖңзҫҺеӣҪзҶҠзҢ«еҝ«йӨҗвҖқдёәеұұеҜЁй—Ёеә—