业务|青啤集团收购雀巢中国大陆水业务 上市公司上半年营收同比减少5.27%

【业务|青啤集团收购雀巢中国大陆水业务 上市公司上半年营收同比减少5.27%】央广网北京8月31日消息(采访人员 宓迪)8月30日 , 青岛啤酒股份有限公司(简称“青岛啤酒”)发布的2020年半年度报告显示 , 今年上半年共实现产品销量440.6万千升 , 营业收入达156.8亿元 。

与去年同期相比 , 数据有哪些变化?其中 , 高端产品的销量是市场关注点之一 。 此外采访人员留意到 , 8月28日 , 雀巢公司正式宣布青岛啤酒集团将购买雀巢中国大陆的水业务 , 这被认为有助于支撑青岛啤酒集团未来的体量和利润 。

上半年营收同比减少5.27%

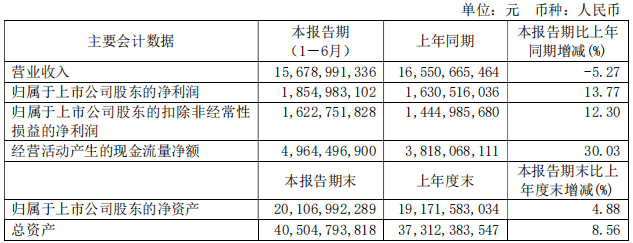

半年报显示 , 2020年1-6月 , 青岛啤酒实现营业收入156.79亿元 , 同比减少5.27%;实现归属于上市公司股东的净利润18.55亿元 , 较上年同期的16.31亿元增长13.77% 。 半年报称 , 上半年营业收入同比减少 , 主要原因是受新冠肺炎疫情影响 , 公司主营产品销量下降 , 使得营业收入同比减少所致 。

文章图片

图源于青岛啤酒半年报

根据其2020年半年报 , 今年上半年 , 青岛啤酒共实现产品销量440.6万千升 。 而其2019年半年报显示 , 2019年同期青岛啤酒共实现啤酒销量473万千升 , 较2018年同期增长3.6% 。 主品牌青岛啤酒共实现销量236.0万千升 , 较2018年同期增长6.3% 。

公开资料显示 , 今年2月份 , 青岛啤酒发布《关于修订公司章程的公告》表示 , 因生产苏打水等饮料和威士忌、蒸馏酒的需要 , 相应增加公司经营范围 , 并对现行公司章程进行修订 。 该议案于今年4月份的2020年第一次临时股东大会审议通过 。

青岛啤酒2020年半年报表示 , 今年上半年 , 公司继续积极推进实施“青岛啤酒主品牌+崂山啤酒第二品牌”的品牌战略 , 加快向听装酒和精酿产品为代表的高附加值产品转型升级 。 主品牌青岛啤酒共实现销量209.1万千升 , 其中“奥古特、鸿运当头、经典1903、纯生啤酒”等高端产品共实现销量97.1万千升 。

8月31日 , 中国食品产业分析师朱丹蓬对采访人员表示 , 作为一个老牌的啤酒品牌 , 青岛啤酒近几年整体创新升级与迭代速度较快 。 随着青岛啤酒中高端产品群布局进入良性发展 , 青岛啤酒在整体竞争当中享受到了消费升级以及产业升级的红利 。

收购雀巢水业务

值得关注的是 , 8月28日 , 雀巢公司宣布 , 同意与青岛啤酒集团在中国大陆进行战略合作 , 青岛啤酒集团将购买雀巢中国大陆的水业务 。

公开资料显示 , 雀巢集团是国际知名的食品制造商 , 也是全球的瓶装水巨头 。 此次交易包括雀巢本地品牌“大山”、“云南山泉”、雀巢位于昆明、上海和天津的三家水业务工厂 。 根据双方的许可协议 , 青岛啤酒集团将在中国生产和销售“雀巢优活”品牌 。 至此 , 雀巢将把其在中国的上述水业务转让给青岛啤酒集团 , 包括雀巢在上海雀巢饮用水有限公司、天津雀巢天然矿泉水有限公司和云南大山饮品有限公司的全部股权将转让给青岛啤酒集团 。

朱丹蓬认为 , “酒、水不分家” , 从品牌赋能、渠道整合、资源优化以及在客户团队方面的加持下 , 青岛啤酒集团把雀巢上述水业务“收入囊中” , 对于其未来的体量、利润等方面能够形成进一步的支撑 。

青岛啤酒方面称 , 未来 , 青岛啤酒集团将打造旗下以啤酒为主体的快乐板块 , 做大做强啤酒业务 。 打造以“苏打水+矿泉水+健康饮料”系列产品组合为主的健康板块 , 推动健康饮品产业的发展 。

推荐阅读

- 9月7日晚间|隆基机械:控股股东隆基集团解除质押约333万股

- 晨报精选|郑商所:9月10日起开展国债作为保证金业务

- 业务|100万,长城宽带卖了

- 售价|佳兆业集团8月份合约销售收入93.6亿元 同比增长1.2倍

- 中新经纬|泰禾集团:证监会终止对非公开发行股票事项审查

- 第一财经|蚂蚁集团回复首轮21问:A股发行与H股发行非互为条件

- 2020年底|加码非油业务中石化开跨境闪购店

- 东方网|钜成集团与中国国际能源集团签约 将在5G通信、芯片等领域全方位战略合作

- 公司|计划完成!爱建集团:第一大股东均瑶集团累计增持约487万股

- 股票|踩雷损失29亿元?这项业务困扰着不少券商