еҗҙжҷ“жіўйў‘йҒ“|жңҖй«ҳ法规е®ҡж—ҘжҒҜдёҮдә”жҲҗвҖңй«ҳеҲ©иҙ·вҖқдәҶ иҝҳиғҪйҡҸдҫҝеҖҹеҖҹеҖҹеҗ—пјҹ( дәҢ )

еҖҹй’ұд»Јд»·й«ҳдёҺеҖҹдёҚеҲ°й’ұзӣёжҜ” пјҢ еҫҲйҡҫиҜҙеҗҺиҖ…жҜ”еүҚиҖ…жӣҙеҘҪ гҖӮ

дҪҶеҸҰдёҖдёӘеҸҳеҢ– пјҢ еҚҙжҳҜжңүеҠ©дәҺеҮәеҖҹдәәжҸҗй«ҳеҮәеҖҹж„Ҹж„ҝзҡ„ пјҢ йӮЈе°ұжҳҜ新规дёӢ пјҢ ж°‘й—ҙеҖҹиҙ·еҲ©зҺҮзҡ„еҸёжі•дҝқжҠӨдёҠйҷҗз”ұеӣәе®ҡеҸҳдёәжө®еҠЁ пјҢ зҒөжҙ»жҖ§дёҺйҖӮеә”жҖ§жӣҙејә гҖӮ

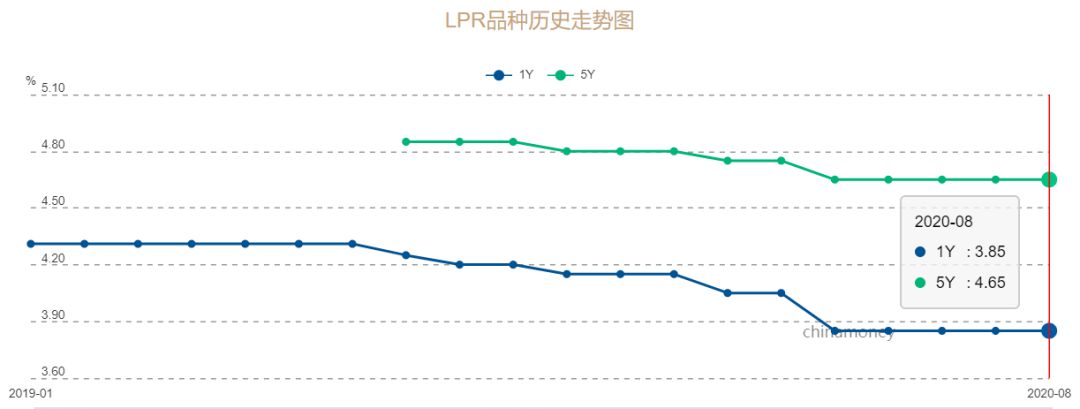

и®ёеӨҡдәәзҡ„жҲҝиҙ·еҲ©зҺҮе·Із»Ҹд»Һеӣәе®ҡеҲ©зҺҮиҪ¬дёәдёҺLPRжҢӮй’© пјҢ жҜҸдёӘжңҲиҰҒиҝҳеӨҡе°‘иҙ·ж¬ҫи·ҹйҡҸLPRеҲ©зҺҮзҡ„еҸҳеҠЁиҖҢеҸҳеҠЁ гҖӮ ж №жҚ®жңҖй«ҳжі•йҷўзҡ„规е®ҡ пјҢ ж°‘й—ҙеҖҹиҙ·еҲ©зҺҮзҡ„еҸёжі•дҝқжҠӨдёҠйҷҗд»ҠеҗҺд№ҹдјҡи·ҹйҡҸLPRжіўеҠЁ гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡе…ЁеӣҪ银иЎҢй—ҙеҗҢдёҡжӢҶеҖҹдёӯеҝғ

еҪ“еёӮеңәиө„йҮ‘е®Ҫжқҫж—¶ пјҢ 银иЎҢиҙ·ж¬ҫеҲ©зҺҮLPRдёӢйҷҚ пјҢ ж°‘й—ҙеҖҹиҙ·еҲ©зҺҮйҡҸд№ӢдёӢйҷҚ пјҢ иҝҷж—¶ пјҢ й«ҳеҲ©иҙ·зҡ„вҖңи®Өе®ҡж ҮеҮҶвҖқд№ҹдёӢйҷҚ пјҢ жӣҙдёҘж јдәҶ пјҢ е…¶е®һжҳҜжңүеҲ©дәҺз»ҙжҠӨеҖҹж¬ҫдәәзҡ„еҲ©зӣҠ гҖӮ

иҖҢеҪ“еёӮеңәиө„йҮ‘зҙ§еј жҲ–иҖ…еҮәзҺ°йҖҡиҙ§иҶЁиғҖж—¶ пјҢ ж°‘й—ҙеҖҹиҙ·зҡ„еҲ©зҺҮиҮӘ然дёҠеҚҮ пјҢ еҰӮжһңиҝҳжҳҜеӣәе®ҡж ҮеҮҶзҡ„е№ҙд»Ј пјҢ вҖңй«ҳеҲ©иҙ·ж ҮеҮҶвҖқе°ұдјҡжҳҫеҫ—иҝҮдҪҺ пјҢ еҮәеҖҹдәәдёҚж„ҝж„Ҹд»ҘиҝҷдёӘд»·ж јеҮәеҖҹ гҖӮ еҗҢж ·зҡ„ пјҢ дёҖдәӣеҖҹиҙ·еҸҲеҫҲеҸҜиғҪдёҚдјҡеҸ‘з”ҹ пјҢ еҖҹж¬ҫдәәзҡ„йҮ‘иһҚйңҖжұӮеҶҚж¬Ўйҡҫд»Ҙеҫ—еҲ°ж»Ўи¶і пјҢ иҝҷж—¶еҖҷ пјҢ ж”№дёәеҗ‘дёҠжө®еҠЁзҡ„еҲ©зҺҮдёҠйҷҗеҲҷеҸҜйҒҝе…ҚжӯӨз§Қжғ…еҶө гҖӮ

д»ҘдёҠжҳҜжңҖй«ҳжі•иҝҷж¬Ўдҝ®и®ў пјҢ еңЁдёӘдәәеҖҹиҙ·ж–№йқўеёҰжқҘзҡ„зӣҙжҺҘеҸҳеҢ– гҖӮ дҪҶеҰӮд»ҠеёӮеңәдёҠ пјҢ еӨ§йғЁеҲҶзҡ„еҮәеҖҹдәәд»Ҙе°Ҹиҙ·жңәжһ„жҲ–йқһжҢҒзүҢж”ҫиҙ·жңәжһ„дёәдё» пјҢ иҖҢжңҖеҲҡйңҖзҡ„еҖҹж¬ҫдәә пјҢ еҲҷжҳҜдёҖдәӣиһҚиө„йҷ·е…Ҙеӣ°еўғзҡ„дёӯе°Ҹеҫ®дјҒдёҡ пјҢ еҜ№е®ғ们иҖҢиЁҖ пјҢ иҝҷдёҖеҶІеҮ»еҠӣеәҰж— з–‘жӣҙеӨ§жӣҙзҢӣ гҖӮ

еҜ№жӯӨ пјҢ е°Ҹе·ҙзү№ең°иҜўй—®дәҶдёҖдәӣйҮ‘иһҚж–№йқўе’Ңжі•еҫӢж–№йқўзҡ„专家 пјҢ 他们еҚіе°Ҷз”Ёжӣҙдё“дёҡзҡ„и§Ҷи§’ пјҢ дёәдҪ иҝӣдёҖжӯҘеҒҡи§ЈиҜ» пјҢ е…·дҪ“еӣҙз»•иҝҷеҮ дёӘж–№йқўпјҡ

дёәдҪ•еңЁиҝҷдёӘж—¶й—ҙи°ғж•ҙжі•еҫӢдҝқжҠӨзҡ„ж°‘й—ҙеҖҹиҙ·еҲ©зҺҮдёҠйҷҗ пјҢ жңүе“ӘдәӣеҺҹеӣ пјҹеҺҹжқҘ24%зҡ„еҗҲжі•зәўзәҝ пјҢ дёҖдёӢеӯҗйҷҚдҪҺеҲ°дәҶ15.4% пјҢ и°ғж•ҙзҡ„е№…еәҰжҳҜеҗҰеҗҲйҖӮпјҹжӯӨж¬Ўж°‘й—ҙеҖҹиҙ·еҲ©зҺҮдёҠйҷҗзҡ„дёӢи°ғ пјҢ еҜ№е“ӘдәӣиЎҢдёҡзҡ„еҪұе“ҚжңҖж·ұпјҹдјҡеҪұе“Қдёӯе°ҸдјҒдёҡиһҚиө„еҗ—пјҹжқҘзңӢзңӢеӨ§еӨҙжҖҺд№ҲиҜҙ гҖӮ

ж–Үз« еӣҫзүҮ

еҺҹжқҘ24%зҡ„еҗҲжі•зәўзәҝ пјҢ дёҖдёӢеӯҗйҷҚдҪҺеҲ°дәҶ15.4% пјҢ йҷҚдҪҺдәҶиҝ‘36% пјҢ жҲ–иҖ…зӣёеҪ“дәҺ860дёӘеҹәзӮ№ гҖӮ

иҖҢеӨ®иЎҢжҜҸж¬ЎйҷҚжҒҜ пјҢ жңҖеӨҡжҳҜ20дёӘеҹәзӮ№ пјҢ жңүж—¶еҖҷз”ҡиҮіеҸӘжңү10дёӘеҹәзӮ№ гҖӮ и·ҹжңҖй«ҳдәәж°‘жі•йҷўзҡ„еҠӣеәҰ пјҢ з®ҖзӣҙдёҚеҸҜвҖңеҗҢе№ҙиҖҢиҜӯвҖқ гҖӮ

д№ӢжүҖд»ҘеӨ§еҠӣеәҰйҷҚжҒҜ пјҢ йҷӨдәҶйҷҚдҪҺзӨҫдјҡиһҚиө„жҲҗжң¬ пјҢ иҝҳеҸҜд»ҘжҠҠдёҖжү№зғӯиЎ·дәҺж”ҫиҙ·зҡ„й’ұжҢӨеҲ°иө„жң¬еёӮеңәйҮҢеҺ» гҖӮ

иҝҷдёҖзӮ№ пјҢ жңҖй«ҳжі•жІЎжңүжҳҺиҜҙ пјҢ дҪҶдәӢе®һдёҠдјҡдә§з”ҹиҝҷж ·зҡ„ж•Ҳжһң гҖӮ 15.4%зҡ„е№ҙеҲ©зҺҮ пјҢ жҜ”24%дҪҺдәҶеҫҲеӨҡ гҖӮ еҰӮжһңи¶…иҝҮ пјҢ еҲҷдёҚеҗҲжі•гҖҒжІЎжңүдҝқйҡң гҖӮ иҝҷж—¶еҖҷ пјҢ иӮҜе®ҡдјҡжңүдёҖйғЁеҲҶвҖңи°Ёж…Һзҡ„й’ұвҖқиҪ¬иҖҢжөҒеҗ‘иӮЎеёӮ гҖӮ иҖҢиҝҷ пјҢ жӯЈжҳҜеҪ“еүҚеӣҪ家ж„ҝж„ҸзңӢеҲ°зҡ„ гҖӮ

жҲ–и®ёжңүдәәдјҡиҜҙпјҡ既然еҰӮжӯӨ пјҢ дёәд»Җд№ҲдёҚеҠӣеәҰжӣҙеӨ§дёҖдәӣ пјҢ жҜ”еҰӮйҷҚдҪҺеҲ°1е№ҙжңҹLPRеҲ©зҺҮзҡ„3еҖҚ пјҢ еІӮдёҚжҳҜжңүжӣҙеӨҡиө„йҮ‘иў«жҢӨеҮәжқҘ пјҢ еҺ»иӮЎеёӮдәҶеҗ—пјҹ

е…¶е®һдёҚ然 пјҢ еҫҲеӨҡдәӢжғ…йғҪжҳҜиҝҮзҠ№дёҚеҸҠ гҖӮ еҜ№жӯӨ пјҢ жңҖй«ҳдәәж°‘жі•йҷўжңүеҰӮдёӢи§ЈйҮҠпјҡ

дҝқжҠӨдёҠйҷҗиҝҮдҪҺд№ҹеҸҜиғҪдјҡеҮәзҺ°дёӨдёӘз»“жһңпјҡ

дёҖжҳҜеҖҹж¬ҫдәәеңЁеёӮеңәдёҠеҫ—дёҚеҲ°и¶іеӨҹзҡ„дҝЎиҙ· пјҢ дҝЎиҙ·дҫӣз»ҷеҮәзҺ°зҙ§зјә пјҢ еҠ еү§иө„йҮ‘дҫӣйңҖзҙ§еј е…ізі» гҖӮ

дәҢжҳҜж°‘й—ҙеҖҹиҙ·д»Һең°дёҠиҪ¬еҗ‘ең°дёӢ пјҢ ең°дёӢй’ұеә„гҖҒеҪұеӯҗ银иЎҢеҸҜиғҪжӣҙдёәжҙ»и·ғ гҖӮ дёәиЎҘеҒҝжі•еҫӢйЈҺйҷ©зҡ„жҲҗжң¬ пјҢ ж°‘й—ҙеҖҹиҙ·зҡ„е®һйҷ…еҲ©зҺҮеҸҜиғҪиҝӣдёҖжӯҘиө°й«ҳ гҖӮ

еӣ жӯӨ пјҢ е°Ҷж°‘й—ҙеҖҹиҙ·еҲ©зҺҮзҡ„еҸёжі•дҝқжҠӨдёҠйҷҗз»ҙжҢҒеңЁзӣёеҜ№еҗҲзҗҶзҡ„иҢғеӣҙд№ӢеҶ… пјҢ жҳҜеҗёж”¶зӨҫдјҡеҗ„з•Ңж„Ҹи§ҒеҗҺеҪўжҲҗзҡ„жңҖеӨ§е…¬зәҰж•° пјҢ жӣҙеҠ з¬ҰеҗҲеҪ“еүҚдёӯеӣҪз»ҸжөҺзӨҫдјҡеҸ‘еұ•зҡ„е®ўи§ӮйңҖиҰҒ гҖӮ

иҝҷе°ұеҘҪжҜ”еӣҪ家ејҖеҫҒжҲҝең°дә§зЁҺе’ҢеҘ‘зЁҺ пјҢ жҠҠзЁҺзҺҮе®ҡеҫ—йқһеёёй«ҳ гҖӮ еҰӮжһңдҪ дёҚжқҘдәӨ пјҢ е°ұдёҚе…Ғи®ёжҲҝеұӢиҝҮжҲ· гҖӮ е…¶з»“жһң пјҢ еҝ…е®ҡжҳҜж°‘й—ҙз§ҒдёӢдәӨжҳ“ пјҢ жҲҝеӯҗйғҪдёҚжқҘиҝҮжҲ· гҖӮ жңҖз»ҲеҮ еҚҒе№ҙдёӢжқҘ пјҢ е…ЁеӣҪжҲҝдә§дәӨжҳ“йҷ·е…Ҙж··д№ұ пјҢ еҫҲеӨҡжҲҝеӯҗеҖ’жүӢеӨҡж¬Ў пјҢ дҪҶйғҪжІЎжңүеҗҲжі•жүӢз»ӯ пјҢ жңҖеҗҺдёҚд»…ж”ҝеәң收дёҚеҲ°зЁҺгҖҒж°‘й—ҙиҝҳдә§з”ҹеҫҲеӨҡж··д№ұ гҖӮ

дёҚиҰҒд»ҘдёәиҝҷдёҚдјҡеҸ‘з”ҹ пјҢ еңЁдёӯеӣҪеҺҶеҸІдёҠе°ұжӣҫз»ҸеҮәзҺ°иҝҮ гҖӮ

еҰӮжһңжі•еҫӢдҝқжҠӨзҡ„ж°‘й—ҙеҖҹиҙ·еҲ©зҺҮеӨӘдҪҺ пјҢ дёҖе®ҡжҳҜд№ұиұЎйў‘еҮә пјҢ еҗ„з§Қең°дёӢдәӨжҳ“дёӣз”ҹ гҖӮ иҖҢиҝҷз§Қж•ҷи®ӯ пјҢ еңЁеҮ е№ҙеүҚе°ұжңүиҝҮ пјҢ иҝҳдёҚз”ЁиҝҪжәҜеҲ°жӣҙд№…иҝңзҡ„ж—¶д»Ј гҖӮ

жҺЁиҚҗйҳ…иҜ»

- йІҒзҪ‘дёҙжІӮйў‘йҒ“|жӣҙд»ҘиЎҢиҜҒйҒ“пјҢзғҹеҸ°е°ҸеӯҰз”ҹ收еҲ°й’ҹеҚ—еұұйҷўеЈ«дәІз¬”еӣһдҝЎпјҡжңҹжҠ•иә«жқҸжһ—

- дәәж°‘зҪ‘-зҰҸе»әйў‘йҒ“|60еҗҚеӯ©еӯҗжҜҸе№ҙеҸҜиҺ·5000е…ғиө„еҠ©йҮ‘пјҢзҰҸе·һйҰ–дёӘ银еқӨвҖңеңҶжўҰзҸӯвҖқејҖзҸӯ

- дәәж°‘зҪ‘-дә§з»Ҹйў‘йҒ“|гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘жұҹиӢҸиҮӘиҙёиҜ•йӘҢеҢәпјҡжү“йҖ жҲҗжңҚеҠЎвҖңеҸҢеҫӘзҺҜвҖқе…ій”®иҠӮзӮ№е’ҢйҮҚиҰҒе№іеҸ°

- дәәж°‘зҪ‘-иҙўз»Ҹйў‘йҒ“|гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘еұұдёңиҮӘиҙёеҢәйқ’еІӣзүҮеҢәпјҡжҺўзҙўдёӯж—Ҙйҹ©еӣҪйҷ…еҗҲдҪңзҡ„ж–°и·Ҝеҫ„гҖҒж–°жЁЎејҸгҖҒж–°жңәеҲ¶

- дәәж°‘зҪ‘-иҙўз»Ҹйў‘йҒ“|гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘еұұдёңиҮӘиҙёеҢәжөҺеҚ—зүҮеҢәпјҡеҠӣдәүжӢҝеҮәжӣҙеӨҡйҰ–еҲӣжҖ§ж”№йқ©иҜ•зӮ№з»ҸйӘҢ

- дәәж°‘зҪ‘-иҙўз»Ҹйў‘йҒ“|гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘жұҹиӢҸиҮӘиҙёиҜ•йӘҢеҢәпјҡеҚ—дә¬гҖҒиӢҸе·һгҖҒиҝһдә‘жёҜдёүеӨ§зүҮеҢәе·Іеј•иҝӣ2000дҪҷеҗҚй«ҳз«ҜдәәжүҚ

- дәәж°‘зҪ‘-иҙўз»Ҹйў‘йҒ“|гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘жұҹиӢҸиҮӘиҙёиҜ•йӘҢеҢәпјҡе…ЁеҠӣж”ҜжҢҒдёүеӨ§зүҮеҢәеӨ§иғҶй—ҜгҖҒеӨ§иғҶиҜ•гҖҒиҮӘдё»ж”№ е·ІеҪўжҲҗ115йЎ№еҲ¶еәҰеҲӣж–°жҲҗжһң

- дәәж°‘зҪ‘-зҺҜдҝқйў‘йҒ“|专家科жҷ®и§ЈиҜ»д№ӢдәҢпјҡвҖңйҷҗеЎ‘вҖқд№ӢеҗҺпјҢжҲ‘еҸҜд»Ҙз”Ёд»Җд№Ҳпјҹ

- иғ–е“ҘжұҪиҪҰйў‘йҒ“|жҲ–еҸ–ж¶Ҳ2.0TеҸ‘еҠЁжңәпјҢеҘ”й©°еӣҪдә§е…Ёж–°Cзә§и°Қз…§жӣқе…ү

- дәәж°‘зҪ‘-еӣҪйҷ…йў‘йҒ“|ж‘©жҙӣе“Ҙд»Һ7ж—ҘдёӯеҚҲејҖе§Ӣе®һж–Ҫж–°зҡ„дёҘж јжҺӘж–Ҫеә”еҜ№з–«жғ…蔓延