发放贷款|资产大额减值惹的祸 华夏银行上半年增收不增利 资产质量下降

作者:昨夜西风

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

华夏银行(600015.SH)2020年上半年增收不增利 , 发放贷款及垫款减值暴增近五成至218.99亿元 , 资产质量同步下降 。

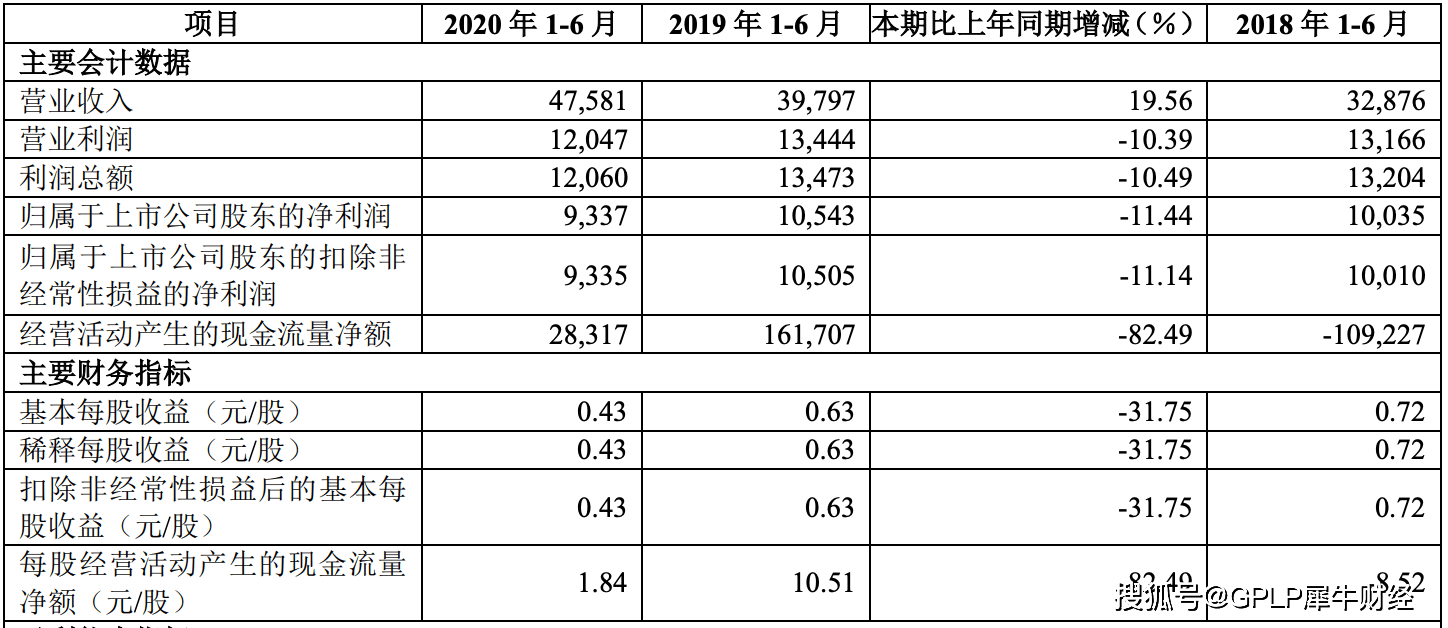

8月31日 , 华夏银行发布2020年中报称 , 上半年实现营业收入为475.81亿元 , 同比增19.56%;实现净利润为93.37亿元 , 同比减11.44%;实现基本每股收益0.43元/股 , 同比减31.75% 。

文章图片

(来源:华夏银行半年报)

华夏银行成立于1992年10月 , 2003年10月在上交所上市 , 是国内第五家上市银行 。 截至2020年6月末 , 华夏银行总资产达32656.15亿元 , 较2019年末增长8.10%;贷款为20395.67亿元 , 较2019年末增长8.92%;总负债为29937.51亿元 , 较2019年末增长8.81%;存款为18631.91亿元 , 较2019年末增长12.48% 。

华夏银行2020年上半年实现营业收入为475.81亿元 , 同比增19.56% 。 从收入结构来看 , 利息净收入为361.35亿元 , 占75.94% , 同比上升2.20个百分点;手续费及佣金净收入为97.21亿元 , 占20.43% , 同比下降5.04个百分点;其他净收入为17.25亿元 , 占3.63% , 同比上升2.84个百分点 。

从分布地区来看 , 京津冀和长三角地区分别贡献营收180.11亿元、105.47亿元 , 合计超六成 。

华夏银行2020年上半年实现净利润为93.37亿元 , 同比减11.44% 。 2020年上半年 , 华夏银行净利差、净息差分别为2.23%、2.35% , 同比上升0.27、0.26个百分点 。

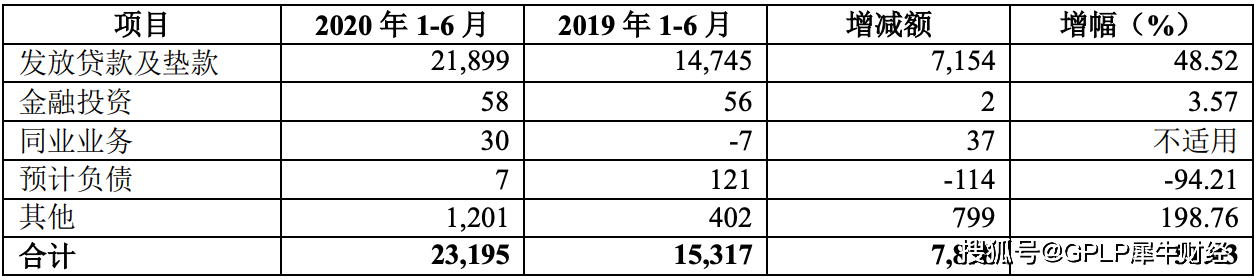

华夏银行净利差、净息差均扩大 , 但净利增速逆势下滑到-11.44% , 巨额信用及资产减值是主要原因 。 华夏银行2020年上半年发放贷款及垫款减值218.99亿元 , 同比增长48.52% 。

文章图片

(来源:华夏银行半年报)

资产巨额减值意味着资产质量下降 , 截至2020年6月末 , 华夏银行不良贷款率为1.88% , 较2019年末上升0.05个百分点 , 高于其他大行;拨备覆盖率为143.24% , 较2019年末上升1.32个百分点 , 但仍低于150%的监管红线 。

此外 , 华夏银行的抗风险能力也进一步下降 。 截至2020年6月末 , 华夏银行资本充足率、一级资本充足率及核心一级资本充足率分别为13.17%、11.23%、8.74% , 较2019年末分别下降0.72个百分点、0.68个百分点、0.51个百分点 。

【发放贷款|资产大额减值惹的祸 华夏银行上半年增收不增利 资产质量下降】2020年以来 , 华夏银行屡收罚单 。 截至目前 , 华夏银行已收到超过20张罚单 , 累计被罚超过1300万元 , 多数罚单系违规发放贷款所致 , 而华夏银行仅2020年上半年就产生218.99亿元的贷款及垫款减值损失 。

推荐阅读

- 财富管理|华夏基金总经理李一梅:财富管理新时代以资产配置为核心

- 投资|变更募资用途买资产 新大正吃关注函

- 权益|权益资产是最好的长期投资

- 直播吧|篮网老板蔡崇信今年1月份以来净资产增长30亿美元

- 南京|*ST东科剥离亏损液晶面板资产 京东方有意以55.91亿元受让

- 平板|*ST东科剥离亏损液晶面板资产 京东方有意以55.91亿元受让

- 挖贝网|资产处置收益增长,银河电子2020年前三季度净利1.69亿增长3.52%

- 资金|豫能控股:披露发行股份购买资产预案,股票10月20日复牌

- 热点|豫能控股:披露发行股份购买资产预案,股票10月20日复牌

- 重组|吉翔股份:终止重大资产重组