杨元庆|半导体竞争拉开序幕,代工制造成主导方向

文章图片

文章图片

半导体产业的竞争正在发生变化 , 趋势正在从整合元件制造(IDM , Integrated Device Manufacture)、半导体设计(Fabless)转移到委托代工(Foundry) 。

芯片代工大厂业绩齐创新高

科技产业调查机构洛图科技(RUNTO)数据显示 , 台积电(TSMC)在全球芯片代工市场占据超过50%的市场份额 , 尤其在高端芯片代工领域 , 几乎垄断了整个市场 。 三星电子排在其后 , 而中国大陆芯片制造商中芯国际(SMIC)的市场占有率则不到5% 。

台积电(TSMC)7月份销售额达1059亿台币 , 同比去年上升25% 。 这还是克服了因“COVID-19”疫情而导致的手机市场萎靡不振、美国制裁导致华为数量减少等因素最终的结果 。 TSMC 2020年1-7月的月平均销售额为1039亿台币 , 远超过2019年的892亿台币 , 今年有望再创新高 。

三星电子芯片代工事业也取得了良好业绩 。 第二季度业绩发布会数据显示 , 尽管COVID-19带来的不确定性和手机需求萎缩 , 但仍然实现了季度及半年最高销售额 。

中国最大的芯片制造商中芯国际(SMIC)第二季度销售额达9.3850亿美元 , 同比去年上升18.7% , 为季度最高值 。

以上均得益于高附加值产品的增加和尖端工艺的开发 。 随着5G、人工智能、高性能计算(HPC)等领域的发展 , 高端生产技术成为刚需 , 但能够应对的企业只有少数 。

存在技术工艺差距的同时 , 建厂扩产不减速

中芯国际(SMIC)的最先进工艺是14nm 。 尽管其正在不断进行改善工艺和下一代技术开发 , 但受美国介入 , 关键设备ASML的极紫外线(EUV)光刻机很难保障供给 。 7月31日 , SMIC与北京经济技术开发区管理委员会签署《合作框架协议》 , 双方将成立合资企业 , 中芯国际出资拟占比 51% 。 首期计划投资76亿美元、注册资本金拟为50亿美元 , 用于生产28nm及以上集成电路项目 。 该项目将分两期建设 , 项目首期计划最终达成每月约10万片的12英寸晶圆产能 , 二期项目将根据客户及市场需求适时启动 。

而台积电(TSMC)工艺能力已达到5nm 。 整体销售额结构中 , 7nm工艺占30%以上 。 台积电(TSMC)已决定在美国亚利桑那州建设5nm工艺的Fab , 并计划增加3nm生产线 , 以此来巩固与苹果公司的关系 , 台湾台南市也将规划建厂 。

台积电(TSMC)芯片工艺布局

信息来源:洛图科技(RUNTO)整理

除TSMC外 , 唯一拥有7nm生产技术的三星电子在去年宣布将投资133万亿韩元扩大产能 。 三星电子也已经开始批量生产5nm产品 , 并发布了4nm、3nm、2nm等计划 。 今年5月 , 三星电子决定在以存储器为主的平泽工厂建设代工生产线 。 另外 , 还有可能扩建美国奥斯汀工厂 。

洛图科技(RUNTO)认为 , 芯片代工市场将持续增长 , 尤其在高端产品领域 。 但不同水准的工厂并不能保证全部享受这一波红利 。

GAA接棒FinFET , 给摩尔定律续命

台积电(TSMC)和三星电子从7nm工艺开始就建立了两强格局 , 但竞争不止于此 , 三星电子和TSMC宣布将分别从3nm和2nm开始引入环绕式栅极技术(gate-all-around , 简称 GAA) 。 GAA是FinFET技术的演进 , 可以有效抑制短沟道效应 。

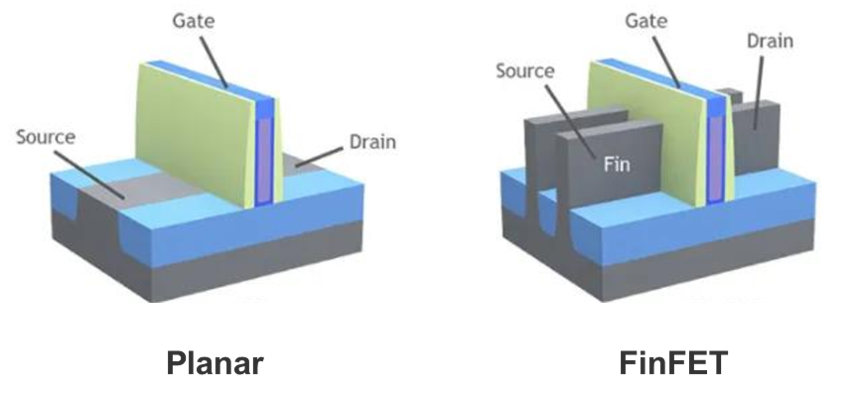

FinFET工艺全称Fin Field-Effect Transistor , 中文名叫鳍式场效应晶体管 , 其晶体管的形状与鱼鳍相似 。 依托FinEFT技术 , 芯片工艺已经发展到了7nm、5nm甚至是3nm , 开始遇到了瓶颈 。 FinFET本身的尺寸已经缩小至极限 , 无论是鳍片距离、短沟道效应、还是漏电和材料都已触及极限 , 这使得晶体管制造变得难度加大 , 甚至物理结构都无法完成 。

Planar和FinFET晶体管结构示意图

来源:洛图科技(RUNTO)整理

一般公认 , FinFET的极限就是3nm , 之后要用GAA逻辑去量产2nm 。

三星电子在技术方面处于领先地位 , 引入GAA后 , 芯片面积减少35%以上 , 耗电量减少50% , 处理速度提高30% 。 7月初 , 在韩国京畿道高阳市举行的“纳米韩国”活动中 , 三星公开了GAA工艺的3nm芯片 , 预计到2022年量产 。 继GAA之后 , 还公开了有望接棒GAA技术的MBC(Multi Bridge Channel)工艺 。

洛图科技(RUNTO)分析师认为 , 在芯片代工市场 , TSMC和三星电子不满足现状 , 不仅是在纳米尺寸上 , 同时在GAA技术上掀起了双线竞争 。 其他代工厂将面临更大的技术代差和压力 。

华为可能重组半导体生态系统

华为是三星电子、英特尔、TSMC等的主要客户 。 美国的“华为制裁”效果正在显现 。 美国商务部今年5月向华为公布了出口限制修订案 , 该制度从同月15日开始实施 , 宽限120天 , 即于今年9月正式施行 , 之后 , 利用美国软件和技术出口产品时必须得到官方正式许可 。

“华为制裁”有可能对代工市场进行重组 。 TSMC与美国关系密切 , TSMC的创始人兼前总裁张忠谋曾在美国德州仪器公司(TI)工作20年 , TSMC的主要客户是高通、苹果等美国公司 。 TSMC从华为腾出的产能自然而然地流向苹果、高通等公司 。 苹果 , 高通在芯片设计上和三星电子存在竞争关系 。

8月7日 , 华为表示其领先的麒麟系列芯片将在9月15日后无法再制造 。 但是 , 得益于前期向台积电的下单备货 , 华为预计将在9月推出华为高端旗舰MATE 40系列产品 , 该系列产品搭载的华为海思麒麟9000系列高端芯片组将成为绝唱 。

华为海思受到冲击的同时 , 台湾半导体设计企业MTK则从中受益 。 虽然MTK的性能不如高通、三星电子等 , 但正在快速提升 。 如果再加上华为 , 就能形成规模效应 , 其与同样是台湾企业的TSMC的交易不存在问题 。 未经证实的消息显示 , 华为已经向联发科采购超过1.2亿颗的芯片 其中 , 既有4G也有5G , 可用来替代华为海思芯片组 。 以此判断 , MTK今年第三季度的销售额与去年同期相比有望增长20%以上 。

人才成为核心资源被抢夺

8月4日 , 中国国务院发布了“半导体发展政策” , 其中重要一条是将致力于培养产业人才 。 7月31日 , 中国国务院学位委员会已投票通过集成电路专业将作为一级学科 , 并从电子科学与技术一级学科中独立出来 。 洛图科技(RUNTO)认为 , 半导体是一个门槛高见效慢的行业 , 长期以来 , 半导体始终是二级学科 , 大大约束了资源投入和人才发展 , 相关人才纷纷流失 , 进而造成半导体产业的被动 , 直至被美国“卡脖子” 。

据日媒报道 , 泉芯集成电路制造(济南)(QXIC)和武汉弘芯半导体(HSMC)这两家半导体厂商近期各自挖来50多位前台积电员工 , 包括工程和主管层级来协助发展14nm和12nm工艺 , 薪酬待遇最好的翻至两倍到两倍半 。

由此可见 , 全球半导体行业已经掀起了政策、技术、产能、资金、人才全方位的竞争大幕 。

【杨元庆|半导体竞争拉开序幕,代工制造成主导方向】部分内容编译于Digital Daily , 日经亚洲评论

推荐阅读

![[他人婚]被曝插足他人婚姻 《青你2》选手申冰退赛](https://img3.utuku.china.com/550x0/toutiao/20200326/5961a705-f613-40cd-b825-bc7656e59cfc.jpg)

- 娱乐与趣闻|Bang保留世界赛希望!G2感慨LPL竞争激烈

- 歼10迎来重大改变,将成F35最大竞争对手?比歼20更容易量产

- 和讯名家|二选一迷局!美团、饿了么,谁在搞恶性竞争?

- 键盘|种草一款高性价比百元级机械键盘,罗技K系列爆款的最大竞争对手

- 大数据|数据大枢纽,未来竞争力的胜负手

- 谁才是雅阁真正的竞争对手?不是天籁,也不是帕萨特

- 拼多多|每经15点 | 特斯拉:支持因被团购误导而无法交车的消费者向活动方维权;特朗普被曝入驻TikTok竞争对手,认证账号粉丝近万

- 多特蒙德是年轻球员天堂?竞争同样残酷,19岁拉玛西亚菁英遭弃

- AC 米兰出售卡拉布里亚,贝蒂斯与塞维利亚竞争

- 芯片|打破美韩垄断?中国半导体界强强联合,存储芯片获得突破