毛利率|国科恒泰财务杠杆高企,毛利率不及同行

时代商学院实习研究员 邱采妍

作为医疗器械领域的供应链综合服务商之一 , 国科恒泰(北京)医疗科技股份有限公司(以下简称“国科恒泰”)正冲击创业板IPO 。 深交所官网显示 , 7月28日 , 国科恒泰创业板上市申请获受理 。

该公司本次IPO计划募集资金6.16亿元 , 将用于第三方医疗器械物流建设项目、信息化系统升级建设项目与补充流动资金 。

招股书显示 , 国科恒泰目前主要从事医疗器械的分销和直销业务 , 并在业务开展过程中提供仓储物流配送、流通渠道管理、流通过程信息管理以及医院 SPD 运营管理等专业服务 。

报告期内 , 国科恒泰的偿债能力指标均低于同行均值 。 2017—2019年 , 国科恒泰的速动比率均低于0.6 , 流动比率在1.2左右 , 偿债能力明显较弱且远逊同行 。 国科恒泰的资产负债率分别为84.05%、84.87%、76.94% , 同行均值分别为67%、69.12%、68.86% , 超出同行均值近10个百分点 , 财务杠杆高企 。

【毛利率|国科恒泰财务杠杆高企,毛利率不及同行】国科恒泰成立时间较短 , 与行业内竞争对手相比较 , 在资本规模上存在一定差距 。 2017—2019年 , 国科恒泰的整体毛利率分别为11.13%、10.59%、11.12% , 毛利率明显低于润达医疗、海王生物、瑞康医药等可比公司 。

7月30日 , 时代商学院就上述相关问题向国科恒泰发函询问 , 截至发稿尚未收到回复 。

【企业档案】

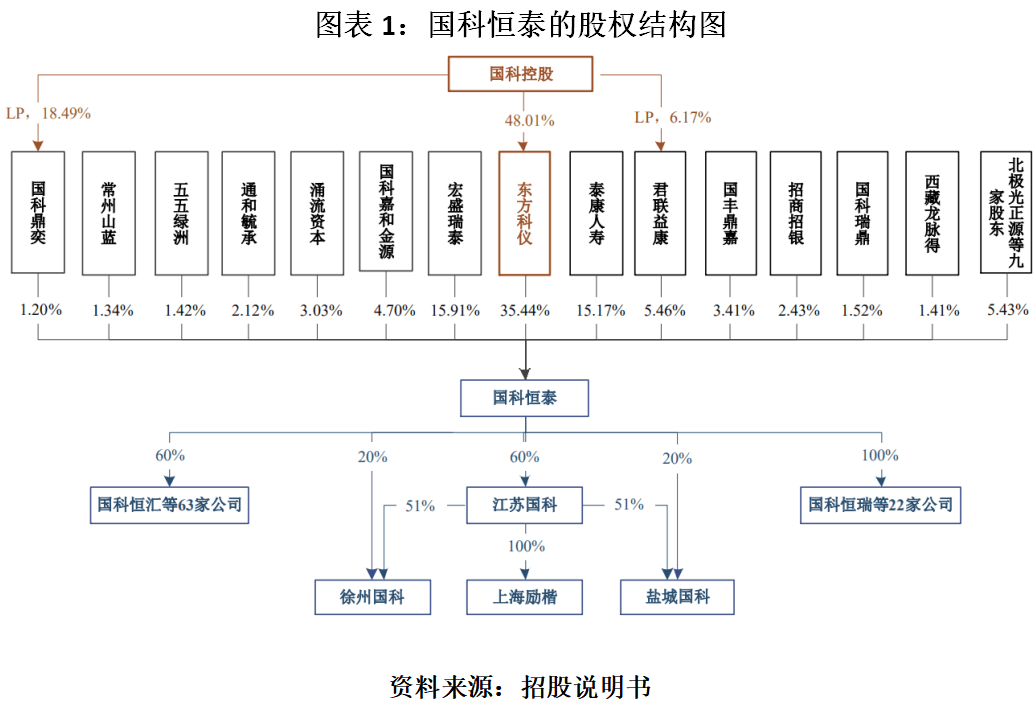

国科恒泰的前身是国科恒泰有限 , 系由东方科仪、宏盛瑞泰和科苑新创于2013年2月出资设立的有限责任公司 。 2016年9月整体变更为股份有限公司 。 截至招股书签署日 , 该公司的控股股东为东方科仪 , 实际控制人为国科控股 。 截至招股书签署日 , 国科恒泰下属22家一级全资子公司、64家一级控股子公司、3家二级控股子公司、23家分公司 。

文章图片

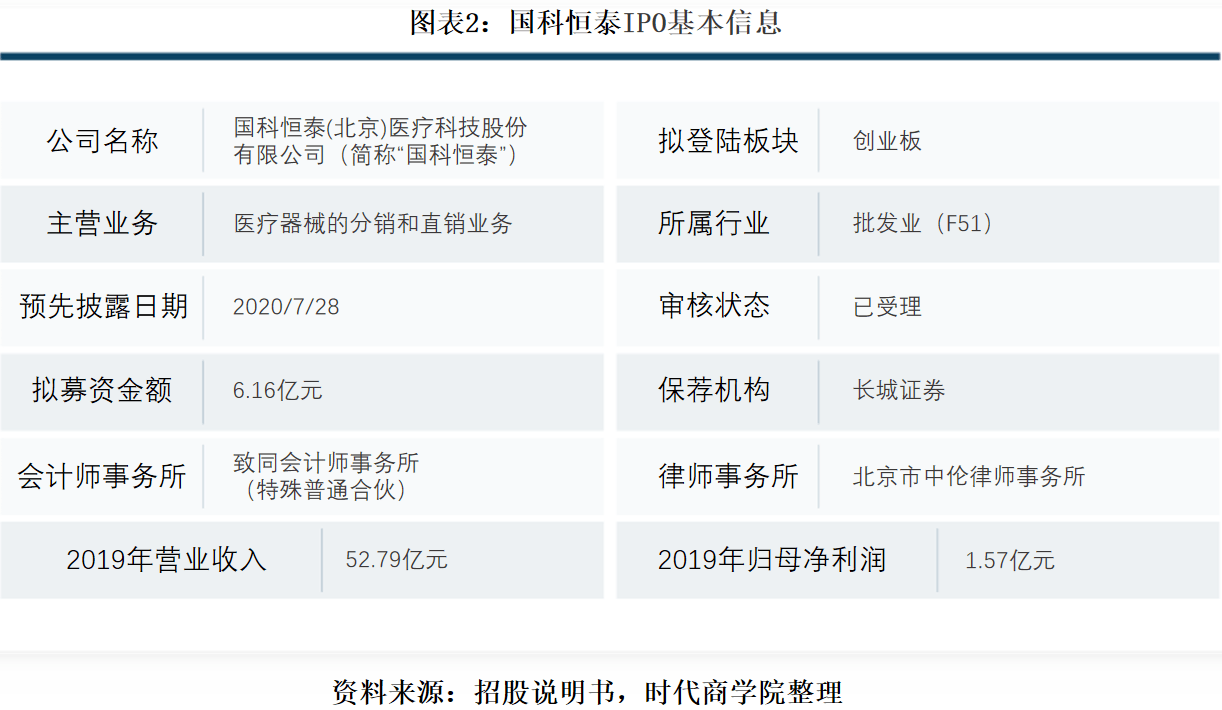

国科恒泰IPO基本信息如图表2所示 。

文章图片

一、财务杠杆高企 , 三年经营性净现金流为负

2017—2019年 , 国科恒泰的偿债能力指标均低于同行均值 。 报告期内 , 国科恒泰的速动比率均低于0.6 , 流动比率为1.2左右;而同行可比公司速动比率均值分别为1.05、1.05、1.03 , 流动比率均值分别为1.32、1.29、1.26 。 2017—2019年 , 国科恒泰的资产负债率分别为84.05%、84.87%、76.94% , 同行均值分别为67%、69.12%、68.86% , 超出同行均值近10个百分点 。 由上述数据可见 , 由医药流通行业经营模式决定的行业杠杆率普遍较高 , 但国科恒泰偿债能力明显更弱 , 负债压力更大 。

查看国科恒泰的负债结构可得 , 该公司基本无非流动负债 , 短期借款和应付账款合计占负债近8成 。 2017—2019年末 , 国科恒泰的短期借款余额分别为8.85亿元、14.97亿元、16亿元 , 而利息支出分别为3260万元、7216万元、9794万元 。

国科恒泰在招股书中解释称 , 此现象主要受以下两方面因素影响:一方面 , 公司所处行业具有资金密集型的特点 , 因存货需要占用较大规模的资金 , 医疗器械商业流通企业资产负债率普遍较高 , 行业内企业通过提高财务杠杆增加负债以满足资产规模快速增长的需要;另一方面 , 公司目前的资本规模较小 , 融资渠道较为单一 , 主要通过银行借款等间接融资手段来应对资金需求 , 进一步拉高了公司资产负债率水平 。 2019年公司资产负债率较2018年末下降较大 , 主要系公司在2019年完成C轮融资 , 股东权益相应增加5亿元 。

2017—2019年 , 国科恒泰净利润逐年增长但经营活动产生的现金流量净额持续为负 , 净利润分别为7904万元、9769万元、1.57亿元 , 而经营活动产生的现金流量净额分别为-2.71亿元、-5.22亿元、-4.64亿元 , 与净利润相差巨大 。 国科恒泰在招股书中解释称 , 此现象出现的主要原因为 , 公司直销业务的应收账款的快速增长 , 存货逐年增长占用了较大资金 。

推荐阅读

- 中国科学报|无创血检可提前4年发现癌症

- 德业股份|德业股份营收由美的力挺 毛利率提升的空间有多大

- 北斗三号卫星核心器部件100%国产|北斗三号卫星核心器部件100%国产 中国科技日渐强大!

- 周转|本川智能境外销售遇阻,毛利率三年连降

- 股份|德业股份营收由美的力挺 毛利率提升的空间有多大

- TikTok|蓬佩奥称特朗普将对部分中国科技公司采取行动

- 中国经济网|东来股份产能利用率低营收滞涨 毛利率员工数均降2年

- 股份|东来股份产能利用率低营收滞涨 毛利率员工数均降2年

- 产能利用率|东来股份产能利用率低营收滞涨 毛利率员工数均降2年

- 中国日报网|中国科学院海洋研究所举行建所70周年纪念活动