新发展|央行周末大利好,下周A股怎么走?十大券商最新研判:市场调整结束,大涨要来了?!( 三 )

3)风险偏好因素为主导 , 那么‘依靠风险特征选股’是个不错的选择 。

3、海通证券:市场短期调整结束 中期向上格局不变

牛市3浪上涨的中期趋势没变 , 短期调整源于事件性因素干扰 , 参考历史 , 调整大概率已经结束 。

3浪上涨源于资金面+基本面双轮驱动:宏观流动性偏松格局没变 , 微观资金入市继续 , 库存周期和政策发力推动基本面回升 。

这是转型升级牛 , 科技+券商的主线继续 , 三季度兼顾基本面回升快的早周期行业 , 四季度重视低估品轮涨 。

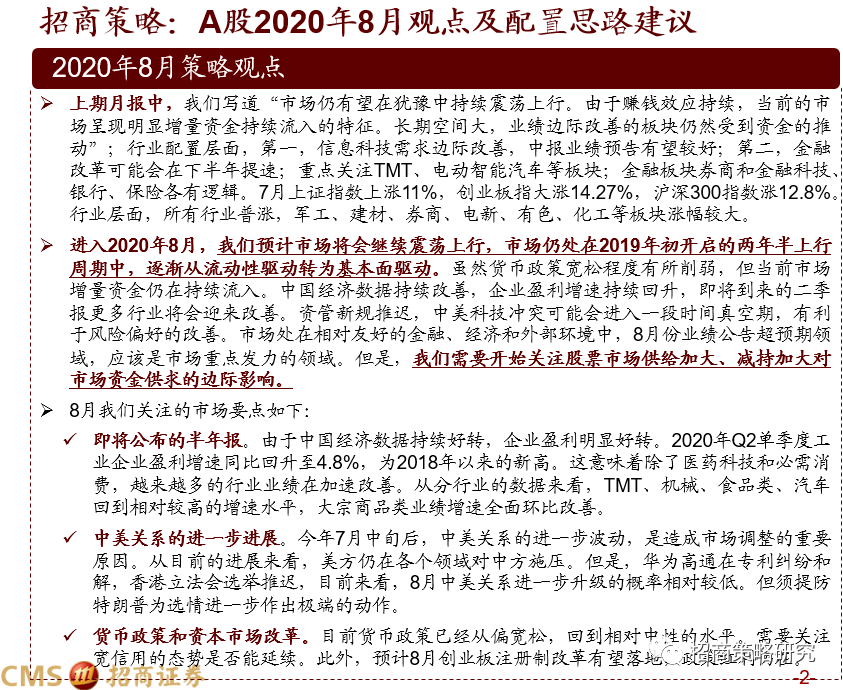

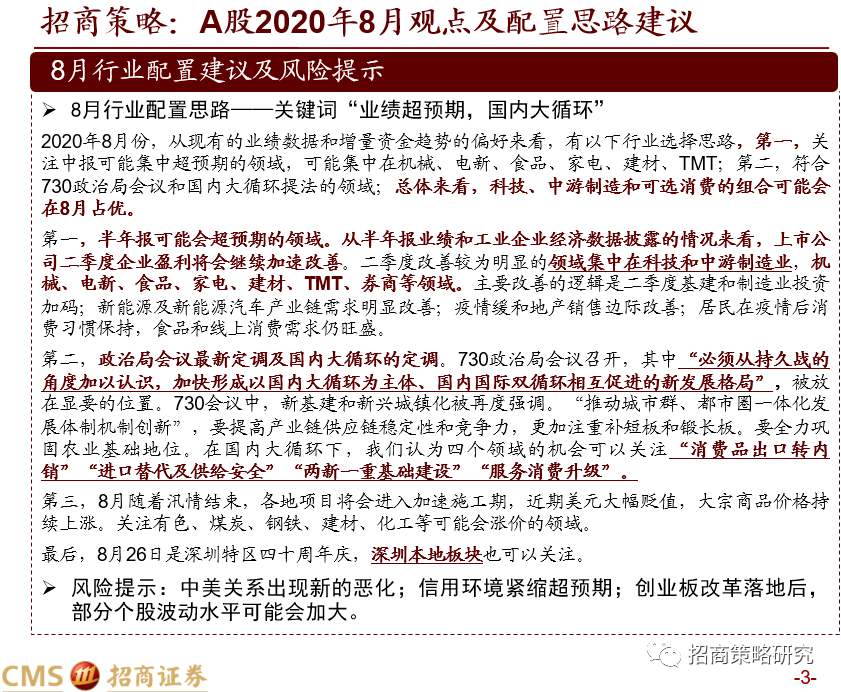

4、招商策略:涨势犹在 , 合利而动

8月份从现有的业绩数据和增量资金趋势的偏好看 , 有以下行业选择思路 , 第一 , 关注中报可能集中超预期的领域 , 可能集中在机械、电新、食品、家电、建材、TMT;第二 , 符合730政治局会议和国内大循环提法的领域;总体来看 , 科技、中游制造和可选消费的组合可能会在8月占优 。

文章图片

文章图片

5、安信策略:下一轮上升行情的核心主线还是在成长风格

我们认为 , 市场在震荡整固之后的方向依然是上行 。 关于下一轮上行行情主线 ,我们认为当前市场的估值分化与配置集中只是结果:其本质来自于三方面因素 , 全球流动性泛滥及全球无风险利率走低导致全球股票投资进入“赛道投资化” , 中国经济中期转型升级预期明确导致机构高度认同中长期机会集中在科技、医药、消费领域 , 且今年内资增量资金相当部分持续通过机构流入 , 短期经济格局与预期是传统板块弱复苏 , 新经济有望呈现高景气 。 我们认为需要关注这些因素是否发生边际变化 , 但我们认为近期这三方面因素较难扭转 , 我们预计下一轮上升行情的核心主线还是在成长风格 。

市场从7月中旬如期进入震荡格局 , 我们认为经过一个阶段的整固之后 , 市场未来仍将有望展开新一轮上升行情 , 近期的震荡期也提供了较好的逢低布局机会 , 行业重点关注苹果产业链、云计算、新能源汽车、疫苗、白酒、建材、军工等 。 主题关注“国内大循环”等 。

6、方正策略:市场大跌风险有限 布局牛市第三阶段

随着政治局会议一锤定音 , 流动性和政策的信号已经比较明确 , 一方面 , 全球流动性均确认了二阶拐点 , 流动性最宽松的时候过去 , 国内进入了稳货币、宽信用的阶段 , 实质性收紧需要通胀显著上行或者监管对宏观杠杆率的容忍度降低;

另一方面 , 政策稳中有进 , 仍是暖风频吹 , 在结构性领域有所作为 , 后续可关注10月五中全会通过的十四五规划建议 , 大循环和双循环的具体阐释以及改革举措的进一步深化 。 从经济周期来看 , 同比和环比依然是回升的趋势 , 业绩贡献的幅度将逐步扩大 。 美国大选之前 , 中美关系交锋的范围在变广 , 但除非出现超预期的冲击 , 否则仍是一个逐渐钝化的过程

后续关注三个时间点 , 一是8月下旬至9月上旬美国签署香港自治法后的金融制裁 , 二是9月中旬到期的对华为禁售半导体缓冲期 , 三是10月下旬的美国总统竞选辩论 。 总体而言 , 内稳外紧的环境下 , 参考去年5-8月的情形 , 市场大跌的风险有限 , 仍处于找机会的阶段 , 积极有为 , 布局牛市第三阶段 。

7、国盛策略:8月科创板将成主战场

三季度科创板牛市有望开启:

1)存量资金仍处于低配 , 增量资金也在持续入场;

2)下半年科技成长板块基本面将边际改善 , 多个子行业景气向上 。 中长期聚焦经济发展最优赛道 , 中国版纳斯达克正在孕育 。

3)7月22日解禁高峰将提供配置“黄金坑” , 成为科创牛起点 。 行至当前 , 市场对于解禁的担忧已在逐步缓解 , 与此同时中报期临近科创板盈利、成长性优势已在显现 。

推荐阅读

- 每经午时丨恒大发布恒驰首期六款车

- 成方金融科技成立 央行征信中心、印钞造币总公司等是股东

- 央行|央行旗下成方金融科技公司成立 注册资本金达20.078亿元

- 科技|成方金融科技成立 央行征信中心、印钞造币总公司等是股东

- 央行|资管新规再延一年 百万亿市场谁松口气

- 美国国债|美国220亿美债没人买,如今还想再借3万亿?央行行长说话了

- 黄金价格|央行多次发出警告,这种行为正在“坑害”年轻人,人均负债十万元

- 央行|时代银行周报 | 央行调查线上消费贷,花呗借呗是重点

- 都市热报TB| 重庆轨道游客服务中心周末好热闹,“童声环绕”

- 【】央行:进一步提高货币信贷政策执行的针对性和有效性