招股说明书|营收负增长,85%收入靠外销!家纺企业真爱美家二度IPO如何闯关?

近年营收增长趋缓的真爱美家 , 尚无法跻身家纺行业头部公司行列 。 并且该公司超85%收入依靠外销 , 极易受到汇率波动及外贸环境变化的影响

文章图片

《投资时报》研究员 吕贡

浙江义乌是闻名全国的小商品生产流通基地 。 近年来 , 义乌的家纺业也发展壮大起来 , 不仅有近900家家纺经营商户 , 还有如梦洁股份(002379.SZ)这样的上市公司 。

【招股说明书|营收负增长,85%收入靠外销!家纺企业真爱美家二度IPO如何闯关?】近日 , 《投资时报》研究员注意到 , 义乌又有一家知名大型企业真爱集团旗下的家纺企业浙江真爱美家股份有限公司(下称真爱美家)现身IPO队列中 。 据悉 , 真爱美家曾于2015年递交过招股说明书 , 但因财务资料过期三个月自动终止 。 如今时隔5年 , 真爱美家重启IPO之路 。

为了在目前的经营基础上进一步进行产能扩充和升级 , 真爱美家拟将本次募集的3.75亿元资金 , 全部投向年产1.7万吨数码环保功能性毛毯生产线建设项目 。

《投资时报》研究员查阅该公司招股书注意到 , 2017年—2019年(下称报告期) , 真爱美家的净利润处于上升趋势 , 且上升幅度较大 。 然而 , 看似不错的业绩却无法令其跻身家纺行业头部公司行列 。 并且该公司超85%营收依靠外销 , 极易受到汇率波动以及外贸环境变化的影响 。 另外 , 其应收账款周转率亦有放缓趋势 。

营收增长乏力

真爱美家是义乌知名企业真爱集团(直接持有真爱美家61.82%股份)旗下的一家家纺企业 , 该公司由真爱有限于2014年8月整体变更设立 。 自成立以来 , 真爱美家一直致力于以毛毯为主的家用纺织品研发、设计、生产与销售 , 主要产品为毛毯及床上用品 , 包括套件、被芯、枕芯等 , 亦还包括其他家用纺织类产品如毛巾、家居服、地毯及包装物等 。

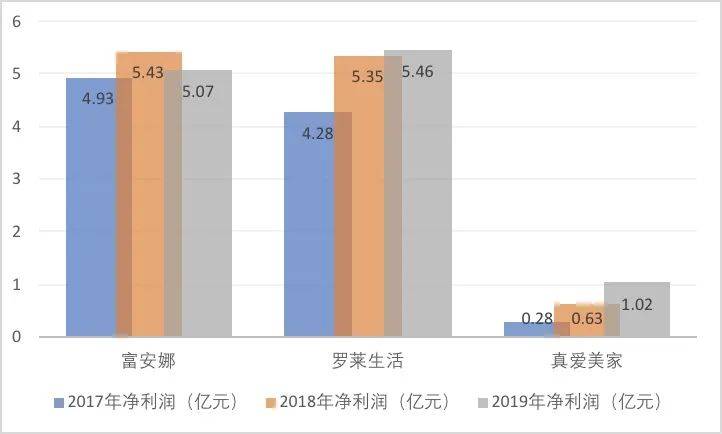

据招股书数据披露 , 报告期内其净利润处于上升趋势 , 分别为0.28亿元、0.63亿元和1.02亿元 , 增速较快 , 2019年及2018年净利润分别较上一年上涨了66.41%和103.41% 。 而其营业收入分别为9.17亿元、10.24亿元、10.02亿元 , 增速则明显放缓 , 2019年甚至出现了负增长 。

事实上 , 根据真爱美家2015年递交的招股书可知 , 2012年—2014年其营业收入均值约在9.23亿元 , 可见 , 该公司营收多年来都没有较大突破 。

再对比同行业的家纺企业 , 报告期内富安娜(002327.SZ)、罗莱生活(002293.SZ)的营业收入均在25亿元甚至40亿元以上 , 是真爱美家营业收入的2.5至5倍 。 并且 , 报告期内同行业两家公司的净利润也在4亿元至5亿元之间 , 同样是真爱美家净利润的4至5倍 。

另外 , 除了营收和净利润 , 毛利率也是公司竞争力的重要体现之一 。 报告期内 , 罗莱生活和富安娜两家公司的毛利率分别在43.46%和49.58%之上 , 而真爱美家报告期内的毛利率仅维持在17%到20%左右 , 远低于同行 。

富安娜、罗莱生活、真爱美家2017年—2019年净利润对比情况

文章图片

数据来源:同花顺

八成收入靠外销

《投资时报》研究员查阅招股书注意到 , 真爱美家有80%以上收入依赖于境外销售 。

报告期内 , 真爱美家的外销收入分别为7.54亿元、8.73亿元和8.45亿元 , 增速虽有所放缓但占主营业务收入的比重仍高达82.82%、85.87%和85.22% 。

值得关注的是 , 真爱美家的外销区域集中在西亚的阿联酋、沙特、伊朗 , 北非的索马里、阿尔及利亚及南非等国家或地区 。 而上述部分区域国家经济、政治局势复杂多变 , 国际石油价格波动、政局动荡、本国货币大幅贬值或新冠疫情的进一步发展等任一问题对国民经济及居民消费产生的不利影响 , 均将可能冲击到真爱美家在上述区域的产品销售业务 , 造成业绩严重下滑 。

推荐阅读

![[校友]【我是武汉校友】雷军](http://res.cjrbapp.cjn.cn/a/10001/202002/671b995cccca409d72eef4e8087df248.jpeg)

- 德业股份|德业股份营收由美的力挺 毛利率提升的空间有多大

- 问董秘|尤其是净利润逐年都是...,投资者提问:最近2年的财报营收和净利润都有大幅度下降

- 农夫山泉|卖水能赚多少钱?农夫山泉招股书终于透露了

- 股份|德业股份营收由美的力挺 毛利率提升的空间有多大

- 集团|上半年市属国企 营收同比增长19.11%

- 中国经济网|广联航空营收不敌应收账款 实控人王增夺曾收警示函

- 中国经济网|东来股份产能利用率低营收滞涨 毛利率员工数均降2年

- 股份|东来股份产能利用率低营收滞涨 毛利率员工数均降2年

- 产能利用率|东来股份产能利用率低营收滞涨 毛利率员工数均降2年

- 业务|ST步森上半年净亏3868万,隔离衣营收超1000万