该公司|上半年归母净利预降83.8%!闽派男装担当七匹狼品牌吸引力走弱?( 二 )

归母净利润增速波幅较大

进入2020年 , 七匹狼盈利能力并未明显改善 , 考虑到新冠肺炎疫情影响 , 该公司上半年营收下降 , 同时产品销售毛利率下滑 , 最终导致净利润减少 。

数据显示 , 2020年上半年 , 该公司预计实现归母净利润2000万元—3000万元 , 同比大降75.7%—83.8% 。

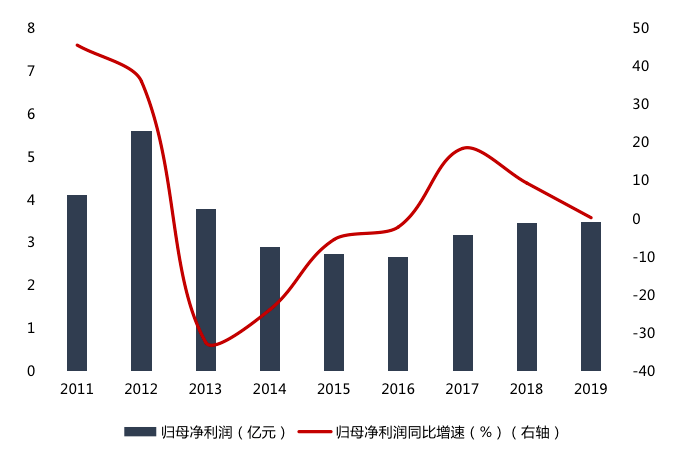

进一步分析来看 , 七匹狼归母净利润早在2013年即展现疲态并连降四年 , 即从2013年的3.79亿元降至2016年的2.67亿元 , 降幅近三成 , 此后盈利能力有所回升 。

电商渠道的冲击、海外品牌的进击以及较高的成本和库存、渠道建设的不利等 , 成为男装市场、乃至整个服装行业2013年销售疲软的主要因素 , 而这也显著影响了七匹狼的业绩 。

《投资时报》研究员注意到 , 2013年 , 七匹狼、九牧王、中国利郎归母净利润分别同比下降32.44%、19.62%、17.66% 。 截至2013年末 , 上述三家企业店铺分别同比减少约505家、140家、24家 。

为扭转业绩颓势 , 七匹狼将主基调由“批发+品牌”调整为“批发+零售” , 同时围绕“实业+投资”进行布局 。 数据显示 , 2017年—2019年 , 该公司实现归母净利润分别为3.17亿元、3.46亿元、3.47亿元 , 分别同比增加18.48%、9.38%、0.29% , 可以看到 , 其战略调整虽然在一定程度上提升了盈利水平 , 但改善效果并不显著 , 且归母净利润同比增速呈现下降趋势 。

七匹狼2013年—2019年归母净利润及同比增速

文章图片

数据来源:根据公司年报整理

KLGC去年亏损3000多万

为完善品牌产品线 , 强化品牌运作 , 进而寻找新的利润增长点 , 2017年8月24日 , 七匹狼公告称 , 拟通过香港全资子公司出资2.4亿元人民币或等值美元 , 投资 Karl Lagerfeld Greater China Holdings Limited(下称KLGC)80.1%的股权及对应的股东贷款 。

《投资时报》研究员了解到 , 七匹狼主要看重KLGC在大中华地区(包括中国大陆、香港、台湾、澳门和新加坡地区)永久的、不可撤销的、排他性、可再分发的商标使用权 , 此次交易对应的投资估值约为4505万美元 , 相较截至2017年4月KLGC的净资产溢价209.41% 。

需要注意的是 , 号称时尚界最强IP之一的KLGC业绩表现并不理想 , 2018年、2019年 , KLGC净利润均为负值 , 分别为-4013.82万元、-3248.38万元 。 此外 , KLGC大中华区的业务在2013年开始运营 , 目前仍未实现盈利 。

虽然收购标的KLGC近两年净利润亏损虽略有收窄 , 但未来能否与七匹狼现有业务产生协同 , 同时提高品牌知名度、助力业绩提升 , 仍是未知 。

推荐阅读

![[项目]广东多个田野考古项目复工,水下考古暂缓](https://pic.nfapp.southcn.com/nfplus/ossfs/pic/xy/202003/10/b708c5d2-63cb-4171-bec6-77d2f41b222d.jpe)

![新华网|台风“海神”过境韩国致2人失踪[组图]](https://mz.eastday.com/20133129.jpeg)

- 互联网乱侃秀|专注28nm或以上芯片,或探索去美化,中芯国际投270亿再成立公司

- 美各大公司再添新债务威胁,多家企业遭去世员工家属起诉

- 身份权|香港亚洲商学院EMBA精彩课程回顾---徐京《公司治理与股权激励》

- 基金公司|追求绝对收益长信基金着力打造FOF投资

- 公司|40美元/桶的油价无法阻止新一轮页岩破产潮

- 交易|2000亿公司大动作!强势涨停了

- 问董秘|上证指数年涨幅为8.01%,公司所属...,投资者提问:截止2020年7月29日

- 金十数据|中国7月制造业交亮眼成绩单!上半年美国对华投资增长6%,好消息

- 中新网|大连:本次疫情可能起始于凯洋海鲜公司加工车间

- 问董秘|请问对贵公司有哪些积极的影响?对...,投资者提问:2020年一季度国际油价大跌