毛利率|双乐颜料产品附加值低,毛利率远逊龙头( 二 )

二、负债压力逐年攀升

颜料行业属于高污染行业 , 在日常生产过程中会产生废气、废水、固体废弃物以及噪声污染 。 近年来 , 环保监管致使众多不符合要求的上游企业停产或限产 , 直接影响原材料的供货数量及价格 。

然而 , 中间体的质量和供应稳定性对颜料生产至关重要 。 近年来龙头企业不断加大对上游中间体生产的投入 , 从而建立较完整的产品链自我配套体系 。 报告期内 , 除兴化厂区外 , 双乐颜料也投资新建了泰兴厂区 , 用于生产氯化亚铜、铜酞菁、酞菁蓝、酞菁绿等产品 。

事实上 , 在扩充产能之际 , 双乐颜料的生产制造成本也在不断增加 。 首先 , 2016年下半年起 , 泰兴厂区主要的辅助生产设施投入运营 , 部分生产车间陆续完工投产 , 厂房及机器设备折旧等随之增加;其次 , 泰兴厂区直接对外采购蒸汽 , 成本高于兴化厂区自行燃煤供汽 , 进而加重了整体能源成本的上涨;此外 , 随着环保要求的日趋严格 , 双乐颜料需不断加大环保投入 , 环保处理费用也相应增加 。

不仅生产成本上升 , 双乐颜料还存在着较大的债务压力 。 如图表3所示 , 2017—2019年末 , 双乐颜料的流动资产分别为3.21亿元、3.49亿元和3.59亿元 , 流动负债分别为3.34亿元、4.86亿元和6.34亿元 。 不难看出 , 近三年双乐颜料的流动负债始终高于流动资产 。

文章图片

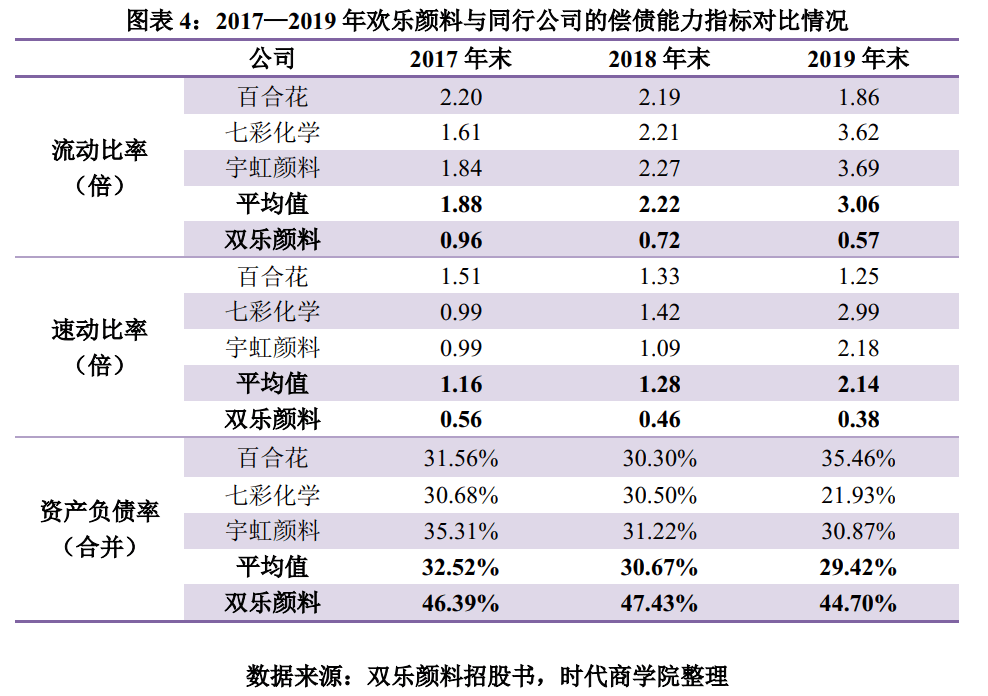

同时 , 从流动比率、速动比率等偿债能力指标看 , 双乐颜料均处于行业垫底水平 。 如图表4所示 , 2017—2019年末 , 双乐颜料的流动比率分别为0.96倍、0.72倍和0.57倍 , 同期同行可比公司均值分别为1.88倍、2.22倍和3.06倍 。 可见 , 在大部分同行公司偿债能力提升之际 , 欢乐颜料却“背道而驰” 。

文章图片

此外 , 2017—2019年 , 双乐颜料经营活动产生的现金流量净额分别为-6945.46万元、-1099.53万元和987.75万元 , 净利润分别为5947.6万元、7020.01万元、8516.78万元 , 经营活动现金流量净额持续低于净利润水平 。 随着双乐颜料的业务规模扩张 , 生产经营、项目建设等方面的资金需求进一步加大 , 如果目前的资金回流局面未能改善 , 该公司的流动性和经营稳定性将遭受不利影响 。

【严正声明】本文(报告)基于已公开的资料信息撰写 , 文中的信息或所表述的意见均不构成对任何人的投资建议 。 文章版权归原作者及原出处所有 , 未经时代商学院授权 , 任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容 。 获得授权转载 , 仍须注明出处 。 (联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

推荐阅读

- 德业股份|德业股份营收由美的力挺 毛利率提升的空间有多大

- 毛利率|国科恒泰财务杠杆高企,毛利率不及同行

- 周转|本川智能境外销售遇阻,毛利率三年连降

- 股份|德业股份营收由美的力挺 毛利率提升的空间有多大

- 中国经济网|东来股份产能利用率低营收滞涨 毛利率员工数均降2年

- 股份|东来股份产能利用率低营收滞涨 毛利率员工数均降2年

- 产能利用率|东来股份产能利用率低营收滞涨 毛利率员工数均降2年

- 北京商报|农夫山泉上市到底图啥,高毛利率加高分红

- 投资家|年入250亿!毛利率达60%!大自然的“印钞机”要上市了!

- 钟睒睒|原创年入250亿!毛利率达60%!大自然的“印钞机”要上市了!