电力|【解读】低煤价助大唐发电完美逆袭?( 二 )

我们知道发电企业为资本密集型企业 , 需要巨额启动资金以及不断的资本投入扩充产能 , 所以债务也相对较高 , 这必然产生较高的融资成本蚕食部分利润 。 财务费用的下降对其业绩的提升意义重大 。

该公司在上半年业绩的盈喜公告中披露 , 利润大幅增长的其中一个主要原因为权益性融资占比较大(笔者估计这与其永续债大幅提高有关) , 致使公司财务费用同比大幅下降 。

此外 , 另外两个推动盈利增长的原因还包括非经常性款项同比大增 , 以及煤炭价格下降 。

考虑到上半年净利润增幅远高于扣非净利润 , 非经常款项大增的推动因素应占最为重要的地位 。 但是煤炭价格下降也是一个值得关注的因素 。

大唐发电仍以火电为主 。 2019年 , 火电贡献的收入占其总收入的87.7% 。 燃料成本是火电面对的最大挑战 , 2019年燃料成本相当于大唐发电总收入的49.48% , 而电煤走势是燃料成本走向的重要指标 。

下半年煤价走向

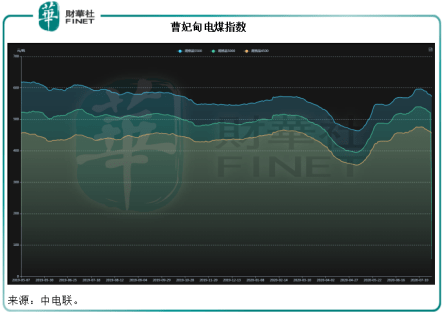

从下图可见 , 电煤价格从3月初开始下跌 , 5月初到达低位随后反弹至去年六月的水平 , 由此可见至少在第二季 , 发电厂的燃料成本应维持较低 。

文章图片

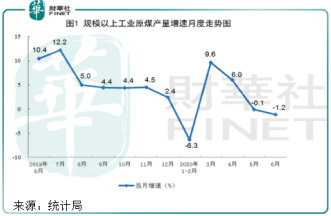

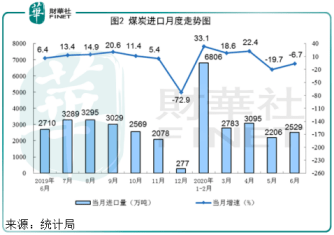

但是从以下几张来自统计局的图表来看 , 电煤成本未必能保持低位优势 。 规模以上工业原煤产量增速在三月份到达顶峰 , 四月仍保持在6% , 或许佐证了供应量增加令煤价受压 , 但五月和六月都有所下降 , 生产企业惜产 , 加上最近两个月煤炭进口量下降(见下图) , 都可能暂时打破供求平衡 , 推动短期煤价上涨 。

文章图片

文章图片

以此来看 , 下半年的煤价走向对于煤电企业来说或不那么友好 。

总结

我们都有信心 , 当前有序的复工环境将有利于全社会用电量增长 , 这对发电企业有利 。 但与此同时 , 煤价反弹很可能令火电企业的利润增长大打折扣 。 大唐发电强劲的盈利增长势头未必能维持 。

从传统上 , 公用股都以其稳定的现金流、吸引的股息招徕投资者 。 在当前全球经济环境不明朗之际 , 公用股或为资本市场的避险之选 , 这可能在一定程度上为其带来短期流动性 , 可考虑伺机把握 。

【电力|【解读】低煤价助大唐发电完美逆袭?】作者:毛婷

推荐阅读

- 央视网|香港新一轮疫情有一显著特点 张文宏解读应对策略

- 灰色的漩涡|从叙事、镜头、视听、主题4方面解读电影《发条橙》独特的魅力

- 央视新闻|香港新一轮疫情有个显著特点 张文宏解读

- 时尚奢侈品解读|卫衣搭配撞色运动裤简约又时髦,帅成初恋男神,19岁王俊凯真会穿

- 王者荣耀|王者:解读现版本中路“究极工具人”张良是如何成为职业T1级中路

- 陈薇院士回应疫苗发热率高|陈薇院士回应疫苗发热率高 解读疫苗带来的副作用!

- 孟云飞—书剑慰平生|宜作文字观——对一类书法文献的解读

- 暨居解读 越贷越穷,【反诈提醒】提防贷款诈骗贷款不成

- 长安CS75|长安CS75PLUS,哪款配置的性价比最高?走量车型的解读

- 电影圈大咖|《极挑》导演无惧争议凌晨送祝福,被内涵!罗志祥生日遭过分解读