电力|【解读】低煤价助大唐发电完美逆袭?

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

从来电力股都不讨好 , 其公用属性通常意味着利润太低 , 对比于腾讯(00700-HK)、阿里巴巴(09988-HK)等新经济企业美妙动听的生态故事 , 这些已在上个世纪冻结辉煌的传统巨头显得沉闷乏味 , 所以流动性通常都很低 。

然而 , 发电企业又是现代社会赖以生存的赋能企业 , 它们支撑了腾讯和阿里巴巴的欣欣向荣 , 却从来隐藏在背后默默奉献 , 而得不到资本的垂青 。

今年初沦为仙股的大唐发电(00991-HK)在这个炎热的七月终于发愤图强 , 在盈喜的提振下重上1港元以上水平 。

受疫情的影响 , 今年全世界的经济增长都存在隐忧 , 即使我国是全球最早走出疫情阴霾的国家 , 第一季的经济表现仍低于去年同期水平 。 在这样的经济环境下 , 大唐发电(601991-CN)又为什么能在上半年录得约一倍的净利润增长?在全球经济不明朗之际 , 被其他带有光环的新经济新概念股票压抑得奄奄一息的传统公用股(如电力股) , 是否还有投资价值?

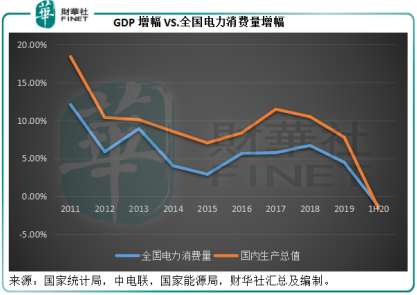

GDP与用电量的息息相关

现代社会中 , 电力是各国赖以生存的重要动力之一 。 不论工业国还是以服务业为主的经济体 , 都离不开电力的赋能 , 电力消费量是一国经济表现的重要指标 。

改革开放以来 , 我国第二产业成为最主要的产业结构 , 工业用电也占了全社会用电量的68%以上 , 所以今年第一季因为疫情期间的封锁 , 我国多个地区的工业生产暂停 , 工业用电量同比下降了9.94% 。 受此影响 , 全社会用电量同比下降了6.54% 。 但是值得注意的是 , 期内居民用电量同比增长了3.5% , 或得益于居家令的带动 。

不过到第二季 , 随着复工复产 , 全社会用电量恢复了正数增长 , 同比上升3.85% , 其中工业用电转跌为升 , 同比增长2.74% , 城乡居民生活用电量大增12.21% 。

综合上半年 , 全国电力消费量同比下降了1.27% , 这与国内生产总值(GDP)的上半年变幅一致 , 后者同比下降0.87% 。

文章图片

从上图可见 , 电力消费量与GDP的增长关联性极高 。 尽管上半年整体增幅向下 , 我们却不能忽略第二季增长反弹的利好因素 。 从七月份的情况来看 , 我国经济的复苏势头相当不错 , 下半年恢复增长的几率不低 , 全社会用电量的增速也有望得到提升 , 所以从供给侧来看 , 发电企业下半年的前景并不差 。

低煤价:大唐发电的致胜主因

与全国用电量的表现相若 , 大唐发电今年上半年累计完成上网电量约1139.5亿千瓦时 , 同比下降2.48% , 累计完成发电量1216.4亿千瓦时 , 同比下降1.79% , 平均上网电价为375.84元人民币/兆瓦时 。 相较而言 , 该公司2019年上半年的平均上网电价为330.96元人民币/兆瓦时 。

大唐发电预计 , 2020年上半年归母净利润同比增长97%-117% , 至16.93亿元(单位人民币 , 下同)到18.65亿元 。 扣除非经常性损益后 , 经常性净利润预计增加4.44亿元-6.16亿元 , 相当于增幅39%-55% 。 2019年上半年 , 该公司的扣非归母净利润为11.29亿元 , 这或意味着其2020年上半年的扣非归母净利润介于15.73亿元至17.45亿元之间 。

事实上 , 该公司的第一季业绩并不差 。 季度收入同比下降2.33% , 至221.37亿元 , 但归母净利润大增64.26% , 至7.06亿元 , 扣非归母净利润同比增60.26% , 至6.1亿元 。 分析财务数据可知 , 第一季盈利增长主要得益于毛利率的提升 , 由上年同期的16.01% , 提高至16.28%;同时财务费用同比下降7% , 至17.29亿元 。

推荐阅读

- 央视网|香港新一轮疫情有一显著特点 张文宏解读应对策略

- 灰色的漩涡|从叙事、镜头、视听、主题4方面解读电影《发条橙》独特的魅力

- 央视新闻|香港新一轮疫情有个显著特点 张文宏解读

- 时尚奢侈品解读|卫衣搭配撞色运动裤简约又时髦,帅成初恋男神,19岁王俊凯真会穿

- 王者荣耀|王者:解读现版本中路“究极工具人”张良是如何成为职业T1级中路

- 陈薇院士回应疫苗发热率高|陈薇院士回应疫苗发热率高 解读疫苗带来的副作用!

- 孟云飞—书剑慰平生|宜作文字观——对一类书法文献的解读

- 暨居解读 越贷越穷,【反诈提醒】提防贷款诈骗贷款不成

- 长安CS75|长安CS75PLUS,哪款配置的性价比最高?走量车型的解读

- 电影圈大咖|《极挑》导演无惧争议凌晨送祝福,被内涵!罗志祥生日遭过分解读