从4000年利率史看利率高低和走势( 三 )

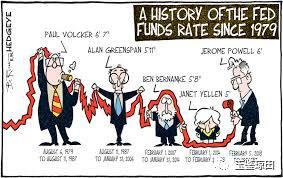

美联储主席的身高和利率走势图任期:沃尔克(1979-1987)格林斯潘(1987-2006)伯南克(2006-2014)耶伦(2014-2018)鲍威尔(2018-今)沃尔克时期刚好是因为“滞胀”利率最高的时期 。 1981年是美国历史上国债利率的最高点 , 3个月期国库券最高收益率达16.3% , 20年期、10年期国债利率达15.75% , 15.84% 。 英国也类似 , 在20世纪70年代国债利率突破了1750年以来的高点6% , 1974年达到最高点18% 。 金融危机之后全球货币的宽松导致利率创历史新低 , 负利率的国家也不断扩大 。 耶伦的身高和利率同为历史低点 。 其实2015年12月耶伦任上就开始加息(2006年6月后首次加息) 。 2018年初鲍威尔上任 , 2018年加息4次 , 2019年8月1日降息 。

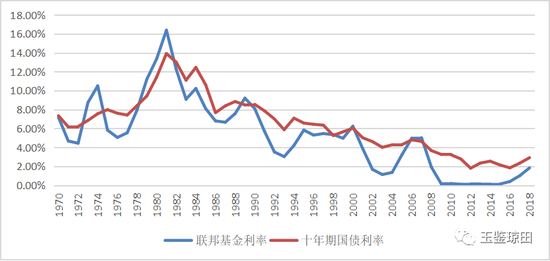

美国联邦基金利率和十年期国债利率走势图(1970-2018年)来源:Ycharts各种因素使得金融市场利率波动很大 。 如美国十年期国债收益率 , 2016年7月达到历史低点1.37% , 2018年11月升至3.24% , 2019年8月15日回落到1.52% , 与短期国债收益率形成明显倒挂 。 中国十年期国债到期收益率 , 2013年11月达到4.72%的近十年高点 , 2016年10月降至近十年低点2.64% , 然后先升后降 , 2019年8月15日为3.02% 。

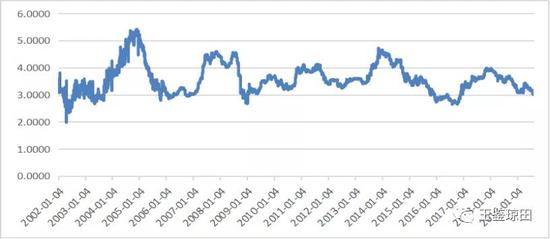

中债10年期国债到期收益率走势图(2002/1-2019/8)来源:中债估值中心 , WIND中国因为“去杠杆”一度利率有所提高 , 但由于经济下行压力大 , 货币政策稳健中偏向宽松 , 近期市场利率下行明显 , 国家一直希望市场利率更有效向贷款利率传导 , 降低实体经济融资成本 。 8月16日 , 国务院常务会议部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”问题 。五、利率预测的风险预测利率并不容易 , 长期更难 。 《利率史》中有个例子 , 1945年二战结束的时候 , “有些人觉得财政部不会总是发行利率高达2.5%的债券 , 也许像2.5%这样的高利率会永远不再出现” 。 因此1945年美国财政部发行的最后一批2.5s的国债 , 买入资金接近200亿美元 。 从古至今多数时候战争都伴随着高利率(二战时美英是例外 , 英国是因为严格控制利率来为战争筹资 , 美国是因为战争带来繁荣 , 所以历史有时有相似性 , 有时又有差异 , 无法简单判断) , 和平时期利率较低 。 所以当时人们的这种判断也不能说没有依据 , 谁又能想得到以后的“滞胀”在美国带来比一战、二战更高的利率呢!作者说“历史记录本身并不具有预测性” , 的确 , 我们不能简单套用相似的历史情况 , 以为相似的历史情况下必然有同样的利率走势 , 但了解历史有助于我们以敬畏之心谨慎作出涉及利率判断的投融资决策 。 作者说“几乎每一代人最终都会惊愕利率的表现 , 因为事实上现代时期的市场利率很少能够长期稳定 。 它常常会上升或者下降到意料之外的极端水平 。 ”确实 , 我们看到了一些国家的负利率 , “钱荒”时高到让人惊讶的金融市场利率 。 作为金融市场的参与者 , 需要记住的是不要高估自己判断利率走势的能力 , 不能把赌注押在利率一定会向哪个趋势变化上 。 如果根据自己对利率趋势性的判断作出资产配置和交易策略决策 , 也要考虑万一利率和自己的判断相悖 , 是否可以承受、应对这一风险 。 特别是在低利率环境下 , 利率绝对值的一点变动就是百分比的很大变动 , 利率风险更大 。面对历史 , 大家的归纳判断都不尽相同 , 对未来 , 分歧就更大了 。 利率研究的迷人之处和难度之大 , 也许就在于其既有一定规律可循 , 又充满着随机扰动 , 是无数因素(现实的、预期的 , 心理的、央行政策引导、市场主体博弈)相互作用的结果 。(2015年5月本篇以《利率的长期趋势是什么》为题首发 , 2017年2月以《从利率史看利率走势》修改重发 , 此次结合近期情况再作修改 。 )(本文作者介绍:中国邮政储蓄银行战略发展部总经理)

推荐阅读

- 案件侦办|男子找中介“成功”贷款184000余元,却一分钱也没拿到手

- 张帆|卫生巾也能开4000家专卖店,俏妃竹纤维卫生巾凭什么

- 银川晚报|后续|银川小伙一碗烩肉结账4000元,已取回

- 被告人|非法获利4000多万!这起32人涉黑案,开庭!

- 受贿4000多万,女县委书记的辉煌和堕落!

- 郑先生品生活|他把70岁癌症父亲“骗”到国外,从14000英尺高空飞跃而下,奇迹发生了!

- 传大疆欲裁员14000人?大疆回应:总共14000人

- 传大疆欲裁员14000人?大疆辟谣

- 马斯克所持股票已超4000万股 目前价值666亿美元

- 白送|白送40000的翡翠却要交3000的税,这不是中奖而是坑!