资产负债率|资产负债率超90%现金流承压,如何评估中梁控股半年完成四成销售额??( 二 )

毛利率持续维持低位的同时 , 该公司现金流情况也变化较大 。 《投资时报》研究员注意到 , 2016年至2019年 , 中梁控股经营活动产生的现金流净额分别为-176.28亿元、-68.38亿元、80.37亿元及-203.29亿元 。 可以看到 , 除2018年外 , 其于年份中梁控股经营活动净现金流均为净流出状态 。

同期 , 该公司现金及现金等价物净增加额分别为27.29亿元、59亿元、38.03亿元及4亿元、期末现金余额分别为48.47亿元、107.48亿元及145.52亿元及149.65亿元 , 显示出现金增长乏力态势 。

针对2016年及2017年经营活动录得负现金流量情况 , 中梁控股在其上市招股书中表示 , 主要因为物业开发活动持续增加以及土地收购活动加大 , 导致用于运营的净现金额较多 。 而为何2019年经营活动现金净流出超200亿元 , 中梁控股并未在其年报中解释相关原因 。

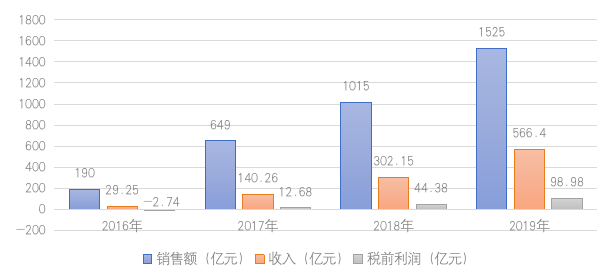

中梁控股近四年部分业绩数据

文章图片

数据来源:公司招股书及财报

资产负债率高企 , 现金流承压

尽管经营活动净流出金额巨大 , 但押注棚改的中梁控股确实抓住了其中机会 。

2015至2017年间 , 凭借高周转模式 , 中梁控股在三四线城市快速发展 。 而随着棚改红利消失 , 其又于2018年提出“三转”战略 , 即转二线、转省会、转都市圈核心城市开发项目 , 进而实现并巩固了千亿销售额 。

在这一过程中 , 中梁控股开始加速拿地 。 据其招股书显示 , 2016年至2018年 , 中梁控股分别收购63幅、119幅及221幅地块 。 可以看到 , 其拿地速度从2016年的平均每6天拿一块地 , 提升到2017年的平均每3天拿一块地 , 进而增至2018年的平均每1.7天进账一块地 。

而据其年报显示 , 2019年中梁控股总计收购139幅地块 , 平均每2.6天收入一块 , 依然保持了较快的拿地速度 。 相关地块规划总建筑面积约为1660万平方米 , 收购平均成本约为每平方米4607元 , 总计投入764亿元 。

如此拿地速度及巨量资金投入 , 自然也考验着其资金链的承受能力 。 在经营活动无法带来正现金流的状况下 , 该公司自然需要想方设法筹资 。

招股书显示 , 2016年至2018年 , 中梁控股借款总额分别为202亿元、245亿元、270亿元 , 由于信托利率较高 , 其三年加权平均利率分别是9.4%、7.9%、9.9% 。 而主流上市房企平均融资成本均线在6%左右 。

2019年 , 中梁控股借款总额进一步上升至401.81亿元 , 较上一年度增长48.8% 。 加权平均债务成本为9.4% , 依然高于主流房企平均融资成本 。

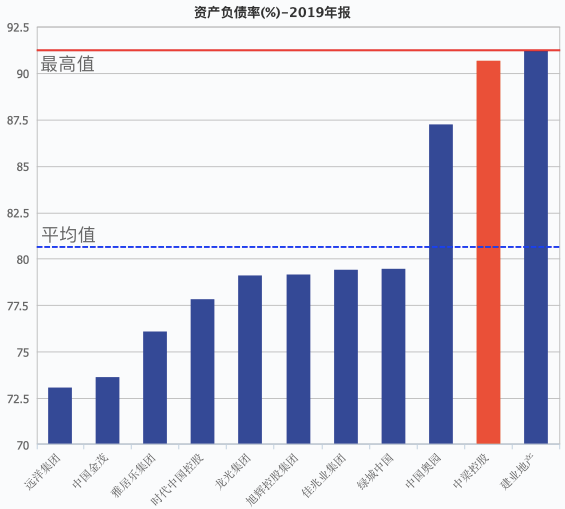

快速扩张及大加杠杆 , 也导致该公司资产负债率高企 。 2019年 , 中梁控股资产负债率高达90.7% , 虽然该指标已有下降趋势 , 但近四年其资产负债率均在90%以上 。

同时 , 与营收相近的另外10家港股上市房企相比 , 中梁控股2019年资产负债率亦高居第二位 。

从债务方面来看 , 中梁控股对资金的需求依然很大 , 在国内融资渠道收紧的当下 , 该公司不得不将目光转向海外债券市场 。

2020年6月18日 , 中梁控股发布公告称 , 将发行2.5亿美元2021年到期的优先票据 , 年化利率为8.75% , 发售价格为票据本金的99.536% , 而这已经是该公司自2019年7月上市以来第4次海外发债 。

与此相对应的是 , 今年11月 , 中梁控股一笔发行规模为2亿美元的海外债即将到期 , 票面利率为9.75% 。

中梁控股与同业公司2019年资产负债率比较情况

文章图片

数据来源:Wind

净资产负债率为何陡降?

值得关注的是 , 在资产负债率居高不下的同时 , 中梁控股净资产负债比率却从罕见的高点陡然下降 。

推荐阅读

- 吉利远景|吉利的“王牌”车型,油耗5.8L+900公里续航,4.99万起带四缸机

- 买车|90后买车有多难?网友:预算十二三买个代步,最后提了20w,哈哈哈

- 钱江晚报|400多位战友在此长眠 90岁老兵守护烈士陵园数十年

- 虎娱乐梦|保洁打扫完就不见了负责人拿出证据,89000元的戒指放在柜子

- 中国青年网|英女子秘密买下有900年历史的古城堡

- 婷小姐|麒麟990+128GB,目前已经跌成“小米价”,华为降价最狠的一款旗舰

- 汽车预言家|超200亿美元现金流维持企业正常运营,福特二季度呈现“盈利”

- 影响|屹通新材业绩增长停滞,经营性现金流净额一度为负

- 科技创新板|康希诺港股涨幅高达1190.5%,如今登陆A股募集10亿用于疫苗研发

- 制造业|上周过会率约90%,本周熊猫乳品等14企排队上会