被抛弃的出口商

7.17日 , 外管局公布银行结售汇数据和银行代客涉外收付款数据 。01逻辑的证真6月 , 央行放水力度是比较节制的 , 从SHIBOR(银行间同业拆放利率)曲线也可以得到验证 。

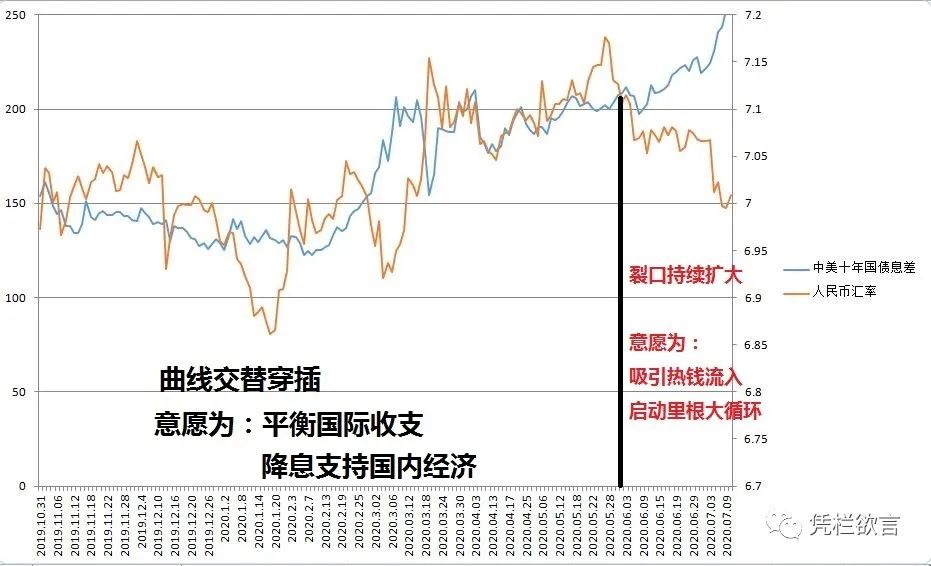

央行似意图以较高利率吸引外资流进 , 进而支撑股市 , 再通过股市的赚钱效应吸引外资流进 , 形成一个吸引外资流进的加强反馈 。 进而以热钱顺差对冲经常账户逆差 , 来打造一个“大循环“ 。

6月份开始 , 中国在吸引热钱流入 , 目前这个观点得到了外管局数据的证真 。7.17日 , 外管局公布了6月银行代客涉外收付款数据 , 6月份 , 资本和金融项 , 热钱流入大增 , 与上图揭示的热钱流动关系完全匹配 。

1-6月 , 资本和金融项流入资金253亿美元 , 其中6月流入236亿美元 , 占比上半年的93.3% 。02国际收支的两部分人民币汇率和中美国债息差的对应关系 , 仅对应热钱流动 。 主要体现在资本与金融账户的变动上 。 而国际收支(总顺差)是由两部分决定的:1)对中国来说 , 经常账户顺差主要由出口决定 。 在影响出口的因素中 , 汇率是一个较为重要的因素 , 但决定出口竞争力的还有技术、人力成本、土地成本等等 , 这些因素的影响都比汇率的影响大 。2)资本和金融项顺差 。 主要受开放程度、汇率升值和利差扩大影响 。 汇率变动是一个极其重要的影响因素 。短期汇率变动对资本和金融项的影响比对经常账户的影响大得多!从银行代客涉外收付款数据可以发现 , 中国的经常账户已经连续六年逆差 , 逆差金额累计9192亿美元 , 这说明了当前的人民币汇率是压制出口的 , 人民币汇率连续6年存在高估 。03被抛弃的出口商由于中国的房价、人工成本的迅速增加会抵消汇率贬值刺激出口的效果 , 实际上汇率贬值刺激出口效果不一定有多好 , 但刺激金融账户资金外流的效果却一定会很强 。一旦人民币贬值 , 对经常项的改善效果是很有限的 , 却会极大的刺激金融项资金外流 。 也就是一旦贬值 , 中国国际收支的平衡必然被打破 。这导致中国平衡国际收支的手段 , 已经彻底的转移至通过拉升(稳定)汇率和扩大利差 , 吸引热钱流入来对冲经常项逆差 。2020年1-6月 , 经常账户逆差248亿美元 , 金融账户顺差253亿美元 , 计算上半年国际收支顺差5亿美元(外管局披露顺差为20亿美元) 。6月份 , 得益于汇率拉升和息差扩大 , 金融账户创造了大量顺差 , 维持了上半年中国国际收支的基本平衡 。但依赖金融账户来吸引资金流进维持国际收支平衡 , 这一点决定了 , 汇率不能轻易贬值 。这导致了对出口企业来说:1)汇率问题 。 出口部门的困难实际上已经无法被高层纳入考量范畴 。2)土地成本 。 更是牵一发而动全身 , 在这个问题上 , “稳地价、稳房价、稳预期“ , 出口部门的困难也无法纳入考量范畴 。3)人工成本 。 外需承压情况下 , 格外需要内需拉动 , 格外需要分配向劳动倾斜 , 否则就是内外需求双消失 。 出口部门的困难也无法纳入考量范畴 。4)信贷成本 。 首先 , 目前只有信贷成本能将出口部门的困难纳入考量范畴 , 然而对出口企业的来说 , 这是相对不重要的一个因素;其次 , 金融账户顺差依赖中美息差扩大 , 这会影响中国货币政策边际收紧 , 信贷成本是否能在较长时间内维持下降是一个未知数 。在中国当前的经济环境制约之下 , 出口商实际上已被抛弃 。

推荐阅读

- 凭栏:被抛弃的出口商

- 2020年底前取消编制:时代抛弃你连声招呼都不会打

- 今后企业生存之道:抛弃穷人,为中产及富人服务?

- 情感|夫妻相伴13年,丈夫另结新欢抛弃旧爱,公公:你的眼睛瞎了吗?

- 铁路|抛弃中国,与日本签下4000亿订单,如今进退两难,又想求助我国?

- 兰开斯特|5200米高空机长被吸出舱外 机组不抛弃不放弃 安全降落创造奇迹

- 事件速递|脑瘫男子4岁被母亲抛弃,姑父姑妈当亲生子养育成人

- 仝卓|仝卓彻底凉了!母亲被扒是煤老板父亲被调查,一夜被湖南卫视抛弃仝卓这次是真的不仅把自己玩凉了,还将自己的父母拖下了水。也是no zuo no die的