贵阳|贵阳银行干出了P2P的风范?刚性兑付、隐匿不良被罚款260万

近日 , 贵州银保监局对贵阳银行一口气开出7张罚单 , 合计罚款260万元 , 还有三人因为负有管理责任合计被罚款20万元 。 细数贵阳银行这些违规行为 , 不知道的还以为是干P2P买卖的呢 。

贵阳银行涉及的违规行为包括向关系人发放信用贷款;以贷还贷、掩盖不良;理财资金投资本行信贷资产收益权;理财资金借助通道发放委托贷款 , 部分资金被挪用于兑付融资人发行的私募债、从部分理财产品中提取投资风险互换金 , 用于调节收益 , 刚性兑付等等 。

文章图片

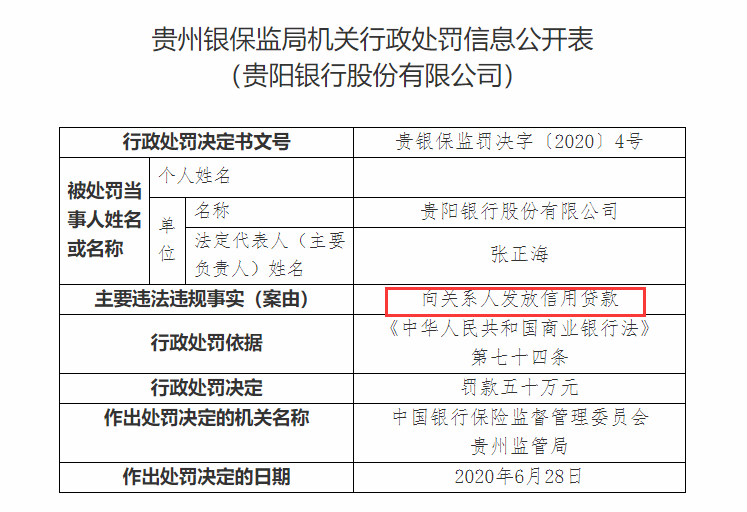

1、向关系人发放信用贷款

由于向关系人发放信用贷款 , 贵阳银行被罚款50万元 。 贵州银保监局处罚通知上显示 , 处罚依据是《商业银行法》第74条 。

《商业银行法》第74条里面规定 , 向关系人发放信用贷款或者发放担保贷款的条件优于其他借款人同类贷款的条件的 , 将被处罚 。

银行向自己的特定关系人 , 包括股东发放贷款本质上并不违法 , 只要贷款金额没有超过监管设定的限额就可以 。 但是贷款的条件必须一视同仁 , 而不能“照顾”自家股东 。

文章图片

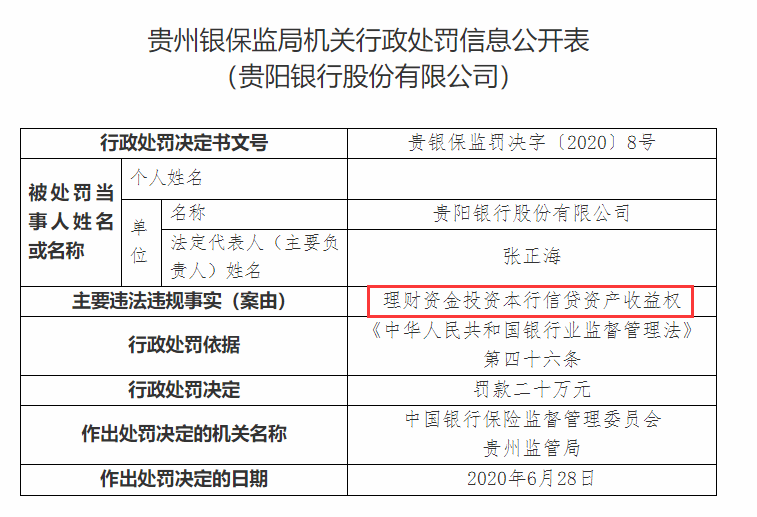

2、理财资金投资本行信贷资产收益权

因为此项违规行为 , 贵阳银行被罚款20万元 , 处罚依据是违反了《银行业监督管理办法》第46条 。

《银行业监督管理办法》第46条里面规定 , 提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;未按照规定进行信息披露的;严重违反审慎经营规则的将被处罚 。

信贷资产收益权转让本意应该是甲银行把自己持有的信贷资产转让给乙方 , 从而可以盘活资产 , 加快资金周转 。

但是后来大家发现 , 通过信贷资产收益权转让可以将表内的信贷资产转到表外 , 要知道大多数针对银行的监管指标 , 都是针对表内资产 。 后来 , 有些银行就利用这一特点开始钻空子:

在特定的监管时点 , 将部分信贷资产转移到表外 , 从而就能实现对监管指标的操控 , 变相逃避监管 。

为了打击此种行为 , 原银监会还专门发布了《关于规范银行业金融机构信贷资产收益权转让业务的通知》 , 规范信贷资产收益权转让业务 。

而此次 , 贵阳银行还是用自己家的理财资金购买本行的信托资产收益权 。

文章图片

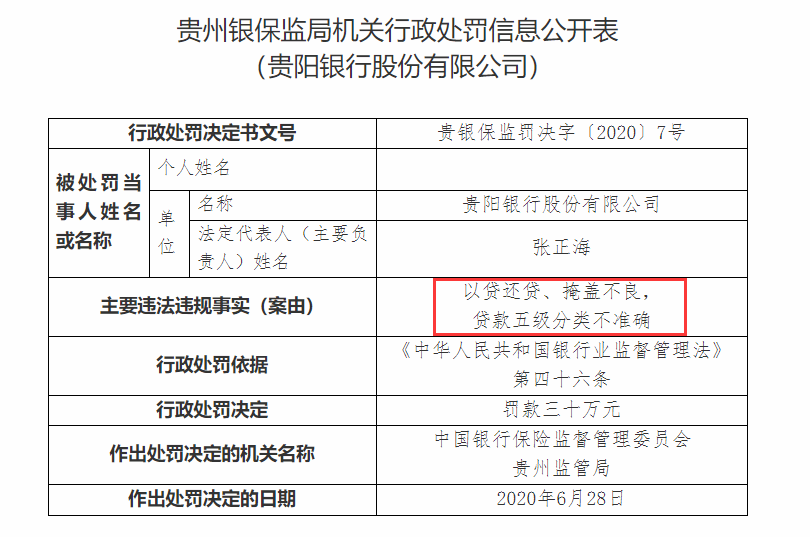

3、以贷还贷、掩盖不良

因为此项违规行为 , 贵阳银行被罚款30万元 , 处罚依据是违反了《银行业监督管理办法》第46条 。

很多人熟悉“以贷还贷”还是因为在各种互金平台上贷款 , 在一个平台的贷款归还不上了 , 然后从另外一个平台借钱来归还 。

其实银行也存在“以贷还贷”现象 , 借款人用一银行贷款归还另一银行贷款 。

“以贷还贷”的原因有很多种 , 不过其中一种就是为了掩盖不良 。 就是在借款人无力偿还原有贷款情况下 , 银行仍然给办理贷款 。 当然银行并不会给借款人真金白银 , 而是在银行账目上显示此借款人仍然正常借款 , 其实已经是“不良资产”了 。

文章图片

4、理财资金借助通道发放委托贷款 , 部分资金被挪用于兑付融资人发行的私募债、从部分理财产品中提取投资风险互换金 , 用于调节收益 , 刚性兑付

因为此项违规行为 , 贵阳银行被罚款50万元 , 处罚依据是违反了《银行业监督管理办法》第46条 。

这里面其实包含了多项违规行为 。

先来看看“理财资金借助通道发放委托贷款 , 部分资金被挪用于兑付融资人发行的私募债”

推荐阅读

- 葫芦岛银行原行长王学伶被查,副行长代理行长职务

- 储户|去银行存款别大意,4个“猫腻”要小心

- |滨州农商银行“人才贷”为发展添翼

- 众能联合创始人,为国家抗击疫情做出了突出贡献

- |去银行存款别大意,4个“猫腻”要小心

- 银行|银行股再迎解禁压力 估值修复仍可期

- 娱乐圈那点事|他忍着悲痛把演唱会开完,刘德华在香港第一次开演唱会却出了人命

- 孟凡霞|葫芦岛银行原行长王学伶被查

- 央行|时代银行周报 | 央行调查线上消费贷,花呗借呗是重点

- 新冠病毒|韩国人果真“绝顶聪明”:为防新冠病毒用洗衣机洗钱,银行愁坏了