「网贷平台」网贷违法平台大曝光!以下网贷平台可以不还了,望大家互相转告

文章图片

文章图片

需要引起大家注意的是 , 信用卡的“消费分期”和网贷具有非常大的不同 , 信用卡“分期”类产品是银行推出的 , 年利率在8~15%以内 , 对接个人征信比较正规 。 网贷平台则质量层次不齐 , 甚至有些“套路贷” , 并且还是有一大部分不正规的平台并未对接征信 。 当然了 , 还是要时刻注意自己的征信情况 。 不清楚的朋友们有登入微信 , 再进入 网商速查 , 就可以看到自己的信誉分数情况 , 信贷风险、通讯录和个人资料是否安全都能够一目了然 。 尤其是借了网贷的朋友 , 更加需要注意 。

以下80个为问题网贷平台 , 已违法违规并且立案 。 这些平台借款大概率是不用还了 , 希望大家收藏!

那还在正常运营的平台 , 哪种是不用还的呢?下面小编给大家列出来 , 希望能够引起大家的注意:

1.利息高于36%部分

之前已有明确规定 , 民间借贷利率不得高于36% , 利率高于36%的部分不需要支付 , 也是不受法律保护的 。 另一方面 , 当民间借贷合同由对方提起上诉后 , 法院大概率只支持24%的利息 , 超过24%的部分可以不用还款 。 当然了 , 我们在之前一定要做好证据的保留 , 尤其是贷款合同、还款记录、相关联系人的联系方式、通话记录等 , 这些资料越详细越好 。 在高息的情况下 , 可以直接向平台摊牌 , 扣除不符合规定的利息 。 如果对方不同意的情况下 , 可以直接去黑猫投诉、聚投诉、银监会等各投诉平台投诉 。

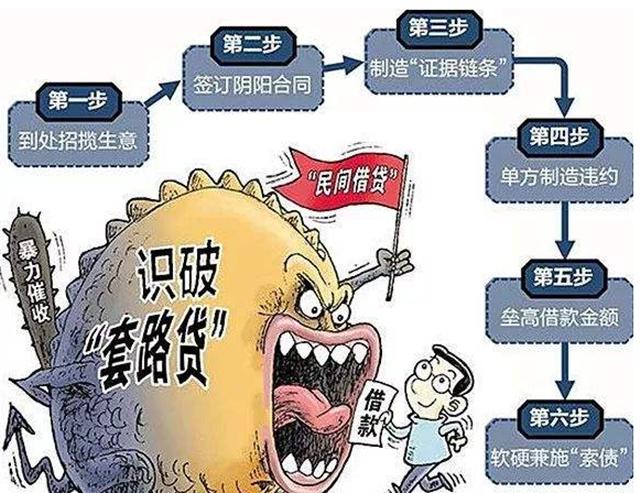

2.花式“套路贷”

首先要明确 , “套路贷”为违法行为 。 那什么是“套路贷”呢?借款5000 , 平台扣除“手续费”、“保险费”、“担保费”等各种五花八门的费用 , 实际到手4500以内 , 有些平台 , 可能到手还不到3500元!但是还款时需要按照5000元本金计费 , 更有些采用阴阳合同、虚构贷款合同更可恶!如果各位朋友发现自己已经入了“套路贷”的圈套 , 果断报警是最好的选择!

【「网贷平台」网贷违法平台大曝光!以下网贷平台可以不还了,望大家互相转告】

3.各种乱扣费 , 如“砍头息”、“保险费”

其实这类网贷基本上全部都超过了36%的利息 , 截止到现在 , 仍然有不少平台收取各类“服务费”、“管理费”、“保险费”等各种费用 , 更有甚者在放贷下款时就已经扣除了一些费用 , 如利息(也被称为“砍头息”) 。 这个是明确不允许的 , 可以直接投诉处理 , 投诉平台依然是那么几家 , 银监会、黑猫投诉、聚投诉 。

那么逾期后 , 平台会如何催收呢?

1.爆通讯录 , 威胁和故意骚扰亲友

2.威胁、恐吓借款人必须还款

3.暴力或者殴打 , 上门催收等

在这种情况发生时 , 尽量积极和平台沟通 , 沟通时通过录音、聊天截图等方式 , 提前告知身边的亲戚朋友 。 向警方或者互联网金融协会投诉或求助 。 在暴力殴打、威胁恐吓等发生时 , 甚至可以报警、法庭处理 , 向对方提出赔偿 。

推荐阅读

- 占星者女王大人|可以试试,自媒体群发神器:一键让文章上传到各大自媒体平台

- 红蛋儿儿|可以试试,自媒体发布神器:一键让文章发布到多个平台

- 『网贷』全村500人都在使劲撸网贷,生怕晚一步平台倒闭了?贷款这么强悍的吗?

- 『网贷平台』明星电商平台轰然倒下,6年烧光上百亿,换掉5个CEO

- 社交平台▲孟晚舟没能回家的第572天,任正非愤怒“出手”:这天,我们终于等到了!

- 爱云资讯|China,百度智能云工业视觉智能平台宣布重磅升级,聚焦2020Vision

- 【支付宝】支付宝与12306联手后,把OTA平台通往下一站的路堵死了!

- 大宇说科技|连中国首富都扶不起,又一电商平台倒下!6年“烧光”50亿

- 无本刺客|为什么现在像阿里这样的电商平台反过来大量开实体店?

- 精英联盟总队|乘客用力关门遭掌掴,要求平台补偿3万,顺风车不按导航走