иҙҹжІ№д»·жҳҜй¬јж•…дәӢпјҹдёҚпјҢжҳҜй’ҲеҜ№жҠ„еә•ж•ЈжҲ·зҡ„зІҫеҮҶеӣҙзҢҺ( дәҢ )

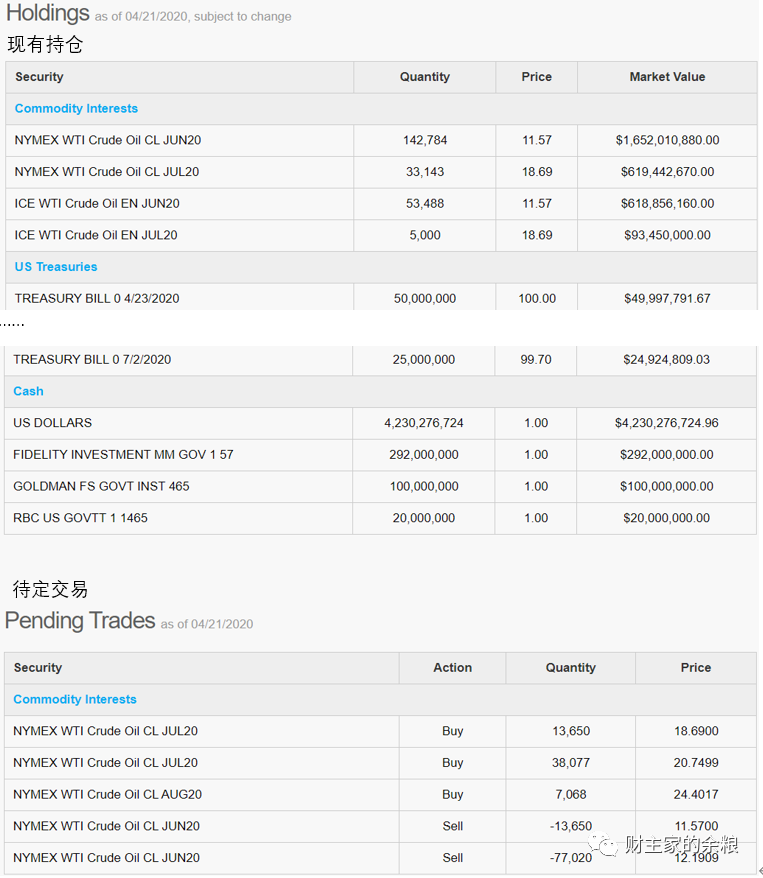

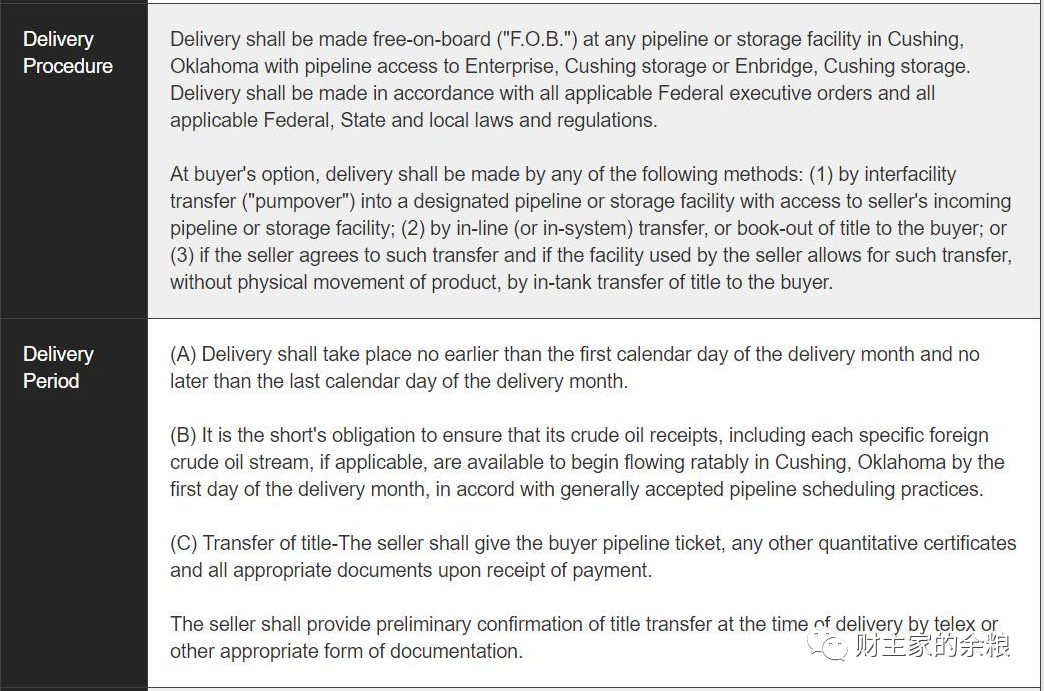

жҲӘжӯў4жңҲ21ж—Ҙ пјҢ USOдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„зҙ§и·ҹеҺҹжІ№д»·ж јзҡ„еҹәйҮ‘ пјҢ ж №жҚ®е…¶жңҖж–°зҡ„жҠ«йңІж•°жҚ® пјҢ е…¶жҢҒжңүNYMEXеӨ§зәҰ14.3дёҮеј 6жңҲWTIеҺҹжІ№еҗҲзәҰ пјҢ 3.3дёҮеј 7жңҲWTIеҗҲзәҰ пјҢ 5.3дёҮеј ICEзҡ„6жңҲWTIеҗҲзәҰ пјҢ 0.5дёҮеј 7жңҲWTIеҗҲзәҰ пјҢ жӯӨеӨ–иҝҳжҢҒжңүеӨ§йҮҸзҫҺеӣҪеӣҪеҖәд»ҘеҸҠ42.3дәҝзҫҺе…ғзҡ„зҺ°йҮ‘ гҖӮ жҳҫ然 пјҢ д»…USOзҡ„6жңҲд»ҪеҗҲзәҰ пјҢ е°ұеҚ дәҶNYMEXзҡ„6жңҲWTIеҗҲзәҰзҡ„30%д»ҘдёҠ гҖӮ дёәд»Җд№ҲUSOеҹәйҮ‘规模зҺ°еңЁиҝҷд№ҲеӨ§пјҹе°ұжҳҜеӣ дёәйҡҸзқҖжІ№д»·зҡ„жҡҙи·Ң пјҢ дёҚж–ӯжңүж•ЈжҲ·иҝӣжқҘвҖңжҠ„еә•вҖқеҺҹжІ№ пјҢ иҖҢж №жҚ®USOеҹәйҮ‘зҡ„规е®ҡ пјҢ е®ғиҰҒзҙ§и·ҹеҺҹжІ№д»·ж ј пјҢ жүҖд»Ҙе®ғе°ұеҸӘиғҪйҖүжӢ©д№°е…Ҙ пјҢ жүҖд»Ҙ пјҢ вҖңдёҖдёҚе°ҸеҝғвҖқжҢҒ仓规模е°ұиҫҫеҲ°дәҶеҪ“жңҹеҗҲзәҰжҖ»йҮҸзҡ„30%вҖҰвҖҰе…Ёзҗғзҙ§и·ҹеҺҹжІ№д»·ж јзҡ„еҹәйҮ‘ пјҢ еҪ“然并дёҚжӯўUSOдёҖ家 пјҢ дҪҶе…¶д»–еҺҹжІ№еҹәйҮ‘зҡ„规模йғҪзӣёеҜ№жҜ”иҫғе°Ҹ пјҢ еҠ иө·жқҘеӨ§жҰӮжңү5-10дәҝзҫҺе…ғзҡ„ж ·еӯҗ гҖӮ иҝҷйҮҢеҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ еӣҪдәәжҠ„еә•д»ҘеҺҹжІ№жң¬иә«дёәж Үзҡ„зҡ„йӮЈдәӣеҹәйҮ‘еҰӮжҳ“ж–№иҫҫеҺҹжІ№еҹәйҮ‘гҖҒеҚ—ж–№еҺҹжІ№еҹәйҮ‘гҖҒеҳүе®һеҺҹжІ№еҹәйҮ‘зӯү пјҢ дё»иҰҒжҳҜд»Ҙиҙӯд№°USOгҖҒUSLзӯүжө·еӨ–еҺҹжІ№еҹәйҮ‘дёәдё» пјҢ дёҚйңҖиҰҒйҮҚеӨҚи®Ўе…ҘNYMEXзҡ„д»“дҪҚ гҖӮ зІ—з•Ҙз®—дёҖдёӢ пјҢ ж— и®әжҳҜиҙҰжҲ·еҺҹжІ№иҙӯд№°иҖ… пјҢ иҝҳжҳҜзӣҲйҖҸиҜҒеҲёзҡ„е®ўжҲ· пјҢ жҲ–иҖ…жҳҜеӣҪйҷ…дёҠдёҖзі»еҲ—еҺҹжІ№еҹәйҮ‘зҡ„иҙӯд№°иҖ… пјҢ д»Һжң¬иҙЁдёҠиҜҙйғҪжҳҜжІЎжңүе®һзү©еҺҹжІ№дәӨеүІиғҪеҠӣгҖҒд№ҹдёҚеҸҜиғҪдәӨеүІе®һзү©зҡ„е°Ҹж•ЈжҲ· пјҢ иҖҢиҝҷдәӣдәәеҗҲи®Ўиө·жқҘзҡ„д»“дҪҚ пјҢ еҚ еҲ°дәҶWTIеҺҹжІ№жңҹиҙ§еӨҡеӨҙд»“дҪҚзҡ„70%д»ҘдёҠвҖҰвҖҰжІЎжңүдәӨеүІиғҪеҠӣ пјҢ д»“дҪҚеҚ жҜ”еҰӮжӯӨд№ӢйҮҚ пјҢ иҝҷдәӣж•ЈжҲ·вҖң被收еүІвҖқзҡ„з»“жһңж—©е·ІжіЁе®ҡвҖ”вҖ”еҢәеҲ« пјҢ еҸӘжҳҜжӢҰи…°жҲӘж–ӯиҝҳжҳҜиҝһж №жӢ”иө· гҖӮ е’ҢдёҖиҲ¬зҡ„жңҹиҙ§еҸӘжңүеңЁзәҰе®ҡзҡ„дәӨеүІж—ҘжңҹдәӨеүІдёҚдёҖж · пјҢ WTIеҺҹжІ№жңҹиҙ§иҷҪ然жңүжңҖеҗҺзҡ„дәӨеүІж—ҘйҷҗеҲ¶ пјҢ дҪҶдё»еҠӣеҗҲзәҰе…¶е®һжҳҜйҡҸж—¶еҸҜд»ҘйҖүжӢ©дәӨеүІзҡ„ пјҢ жҲ‘е°ҶWTIеҺҹжІ№жңҹиҙ§зҡ„иҝҷдёӘзү№зӮ№жҖ»з»“дёәпјҡвҖңжңҹиҙ§еҚізҺ°иҙ§ пјҢ йҡҸж—¶еҸҜдәӨеүІвҖқ гҖӮ иҰҒе‘Ҫзҡ„й—®йўҳ пјҢ жҳҜWTIзҡ„е®һзү©дәӨеүІж–№ејҸ гҖӮ вҖ”вҖ”ж №жҚ®WTIеҺҹжІ№жңҹиҙ§зҡ„дәӨеүІи§„е®ҡ пјҢ дҪ иҰҒд№ҲйҖүжӢ©е№ід»“ пјҢ иҰҒд№ҲйҖүжӢ©е®һзү©дәӨеүІ гҖӮ иҖҢе®һзү©дәӨеүІзҡ„ж–№ејҸе‘ў пјҢ жҳҜз”ұжңҹиҙ§зҡ„з©әеӨҙ пјҢ е°ҶеҺҹжІ№йҖҒиҮідәӨжҳ“жүҖжҢҮе®ҡзҡ„з®ЎйҒ“е…ҘеҸЈпјҲжЎ¶жҳҜзңҹзҡ„жҜ”жІ№иҙө пјҢ з©әж–№жІЎжңүжҸҗдҫӣжІ№жЎ¶зҡ„д№үеҠЎпјү пјҢ иҖҢеӨҡж–№еҲҷжҳҜиҰҒд№ҲжүҫеҲ°жІ№зҪҗиҪҰжҲ–жІ№жЎ¶жқҘжҺҘеҺҹжІ№ пјҢ 然еҗҺеҶҚжүҫеә“еӯҳжқҘеӯҳеӮЁ пјҢ жҲ–иҖ…зӣҙжҺҘиҝҗиө°вҖ”вҖ”зӣёжҜ”д№ӢдёӢ пјҢ дәӨжҳ“йҮҸд»…ж¬ЎдәҺWTIеҺҹжІ№зҡ„е…Ёзҗғ第дәҢеӨ§еҺҹжІ№е“Ғз§ҚBrentеҺҹжІ№ пјҢ йҮҮз”ЁдәҶзҺ°йҮ‘дәӨеүІзҡ„ж–№ејҸ гҖӮ

еҰӮжһңеӨҡж–№ж №жң¬жІЎжңүе®һзү©еҺҹжІ№зҡ„дәӨеүІиғҪеҠӣ пјҢ еҸӘжҳҜжғізқҖжҠ•жңәиөҡй’ұ пјҢ йӮЈеҫҲз®ҖеҚ• пјҢ дҪ еҸҠж—©е№іжҺүд»“дҪҚ пјҢ жҚўеҲ°дёӢдёҖжңҲе°ұжҳҜдәҶ гҖӮ е®һйҷ…дёҠ пјҢ иҝҷжӯЈжҳҜд»ҺдёҠе‘ЁејҖе§Ӣ пјҢ 05еҗҲзәҰжҡҙи·Ң пјҢ иҖҢ06еҗҲзәҰзҡ„д»·ж јеҚҙдҫқ然й«ҳй«ҳеңЁдёҠзҡ„еҺҹеӣ вҖ”вҖ”еӣ дёә пјҢ еҢ…жӢ¬е·Ҙе•Ҷ银иЎҢгҖҒеҢ…жӢ¬USO пјҢ жүҖжңүиҝҷдәӣжІЎжңүе®һзү©дәӨеүІиғҪеҠӣзҡ„жҠ•жңәиҖ… пјҢ йғҪеңЁиҙӯд№°06гҖҒ07зҡ„еҗҲзәҰ пјҢ еӨ§е®¶йғҪеңЁеҚ–05зҡ„еҗҲзәҰ пјҢ иҮӘ然е°ұжҠҠ05зҡ„д»·ж јеҚ–дәҶдёӢеҺ»вҖҰвҖҰй’ҲеҜ№USOеҹәйҮ‘дёҚж–ӯжңүдәәжҠ„еә•зҡ„жғ…еҶө пјҢ е‘ЁдёҖзҡ„ж—¶еҖҷжҲ‘зү№ж„ҸеҶҷдәҶдёҖзҜҮ收иҙ№ж–Үз« пјҲвҖңи¶ҠеӨҡдәәжҠ„еә• пјҢ еҺҹжІ№д»·ж ји¶Ҡдјҡжҡҙи·ҢпјҒвҖқпјү пјҢ иҜҰз»ҶжҢҮеҮәдәҶеҺҹжІ№жҡҙи·Ңзҡ„йҖ»иҫ‘ гҖӮ

USOд»“дҪҚйҖҸжҳҺ пјҢ е°ұжҲҗдәҶеӨ§е®¶еӣҙзҢҺзҡ„жңҖеҘҪж Үзҡ„ гҖӮ е‘ЁдёҖдёӢеҚҲ пјҢ еҶҷж–Үз« иҠұдәҶеҚҠеӨ©ж—¶й—ҙ пјҢ дёӢеҚҲжҲ‘еҸ‘еҮәжқҘж–Үз« пјҢ жҷҡдёҠе°ұжҳҜ05еҗҲзәҰзҡ„жҢҒз»ӯжҡҙи·ҢпјӣжҺҘзқҖ пјҢ е‘ЁдәҢејҖе§ӢдәҶ06еҗҲзәҰзҡ„жҡҙи·ҢпјӣвҖҰвҖҰеӣ дёәжҲ‘еҶҷж–Үз« зҡ„ж—¶еҖҷ пјҢ USOе·Із»Ҹе®ҢжҲҗдәҶ5жңҲд»ҪеҲ°6жңҲд»Ҫзҡ„иҪ¬жңҹ пјҢ 05еҗҲзәҰжҡҙи·Ң пјҢ з”ҡиҮіи·ҢиҮіиҚ’е”җзҡ„иҙҹеҖј пјҢ йқһеёёеҮәд№ҺжҲ‘зҡ„ж„Ҹж–ҷ гҖӮ дёҚиҝҮ пјҢ жҲ‘еҫҲеҝ«жҳҺзҷҪиҝҮжқҘдәҶ пјҢ дёӯеӣҪеҗ„еӨ§е•Ҷдёҡ银иЎҢзҡ„иҙҰжҲ·еҺҹжІ№ пјҢ еӨ§жҰӮзҺҮд№ҹжҳҜиў«еӣҙзҢҺзҡ„еҜ№иұЎвҖ”вҖ”еӣ дёәжІЎжңүеғҸUSOйӮЈж ·йҖҸжҳҺзҡ„ж•°жҚ® пјҢ жІЎжі•еӯҗи®Ёи®ә пјҢ жүҖд»ҘжҲ‘е°ұеҝҪи§ҶдәҶиҝҷдёҖеқ—е„ҝ гҖӮ жӯЈжҳҜ05еҗҲзәҰжҡҙи·ҢиҮіжңҖдҪҺ-40зҫҺе…ғ/жЎ¶ пјҢ и®©дёӯеӣҪ银иЎҢвҖңеё®еҠ©е®ўжҲ·вҖқе·ЁдәҸ300дәҝе…ғдәәж°‘еёҒ пјҢ еҫҲеӨҡзҡ„дёӘдәәжҠ•иө„иҖ… пјҢ жҠ•е…ҘвҖңеҺҹжІ№е®қвҖқзҡ„иө„йҮ‘дәҸе®ҢдёҚиҜҙ пјҢ йўқеӨ–иҝҳеҖ’ж¬ дәҶ银иЎҢеҮ зҷҫдёҮвҖҰвҖҰе…·дҪ“зҡ„иҝҮзЁӢжҳҜжҖҺд№ҲеҸ‘з”ҹзҡ„е‘ўпјҹ4жңҲеҲқ пјҢ NYMEXжүҖеұһзҡ„CMEйӣҶеӣў пјҢ еҸ‘зҺ°еңЁWTIиҝ‘жңҹжңҹиҙ§еҗҲзәҰдёӯпјҲ05еҗҲзәҰпјү пјҢ жІЎжңүе®һзү©дәӨеүІиғҪеҠӣзҡ„жҠ•жңәжҖ§е®ўжҲ·еҚ жҜ”еӨӘй«ҳ пјҢ е°Өе…¶жҳҜдәҶи§ЈеҲ° пјҢ иҝҷдәӣе®ўжҲ·еҹәжң¬дёҠйғҪжҳҜдёӯеӣҪзҡ„еӨ§еһӢе•Ҷдёҡ银иЎҢе’ҢUSOеҹәйҮ‘пјҲеҫҲеӨ§дёҖйғЁеҲҶжҳҜеӣҪйҷ…жҠ•иө„иҖ…иҙӯд№° пјҢ дёӯеӣҪиө„йҮ‘еә”иҜҘеҚ зӣёеҪ“жҜ”йҮҚпјү гҖӮ жіЁж„Ҹе“Ҳ пјҢ дёӯеӣҪйӮЈдәӣеӨ§й“¶иЎҢзҡ„иҙҰжҲ·еҺҹ油规模 пјҢ еҜ№жҲ‘们жҷ®йҖҡе…¬дј—жҳҜйҡҗеҪўзҡ„ пјҢ дҪҶеҜ№дәә家CMEжқҘиҜҙ пјҢ еҸҜе°ұе®Ңе…ЁжҳҜйҖҸжҳҺзҡ„ пјҢ еӣ дёәдҪ еҝ…йЎ»еңЁдәә家йӮЈйҮҢдёӢеҚ•еҜ№еҶІ гҖӮ д№ҹи®ёжҳҜдёәдәҶжғ©зҪҡйӮЈдәӣжІЎжңүе®һзү©дәӨеүІиғҪеҠӣзҡ„жҠ•жңәиҖ… пјҢ д№ҹи®ёжҳҜдёәдәҶиӯҰжғ•з©әеҚ•ж–ҪеҠ зҡ„еҺӢеҠӣ пјҢ жҲ–иҖ…е°ұжҳҜдёәдәҶеё®еҠ©зҫҺеӣҪйӮЈдәӣиҙҹеҖәзҙҜзҙҜиҖҢеҸҲиә«еӨ„еӣ°еўғзҡ„зҹіжІ№з”ҹдә§е•ҶпјҲNYMEXдёҠзҡ„WTIеҺҹжІ№жңҹиҙ§з©әеӨҙ пјҢ д»ҘзҫҺеӣҪзҹіжІ№з”ҹдә§е•Ҷдёәдё»пјүеӨ§иөҡдёҖ笔 пјҢ жҖ»д№Ӣ пјҢ дёҚзҹҘйҒ“еҮәдәҺд»Җд№Ҳзӣ®зҡ„е’ҢжҖқи·Ҝ пјҢ CMEеҶіе®ҡи°ғж•ҙжҠҘ价规еҲҷ пјҢ е°Ҷж•ҙдёӘзі»з»ҹж”№дёәж”ҜжҢҒвҖңиҙҹд»·ж јвҖқ гҖӮ жіЁж„Ҹ пјҢ иҝҷжҳҜйқһеёёиҚ’е”җзҡ„иЎҢдёәвҖ”вҖ”еҮ еҚғе№ҙжқҘ пјҢ еңЁжӯЈеёёзҡ„е•Ҷе“ҒдәӨжҳ“дёӯ пјҢ зәҰе®ҡзҡ„е•Ҷе“Ғд»·ж јжҳҜдёҚеҸҜиғҪдёәиҙҹеҖјзҡ„ пјҢ жңҖеӨҡд№ҹе°ұжҳҜе•Ҷе“ҒеҸҳдёә0 пјҢ еҚ–ж–№дёҚеҝ…зңҹзҡ„е°Ҷиҙ§зү©иҝҗиҝҮжқҘ пјҢ дәӨжҳ“д№ҹе°ұз»“жқҹдәҶ пјҢ дәӨжҳ“жүҖеҪ“然д№ҹдёҖзӣҙйғҪйҒөеҫӘиҝҷдёӘеҺҹеҲҷ пјҢ е°Ҷ0и®ҫзҪ®дёәд»·ж јзҡ„жһҒйҷҗ гҖӮ дёҚеҸҜжҖқи®®зҡ„жҳҜ пјҢ жҲ‘зңӢеҲ°жңүдәәеңЁеӨё пјҢ CMEдҝ®ж”№зі»з»ҹж”Ҝд»ҳиҙҹд»·ж ј пјҢ жҒ°жҒ°дҪ“зҺ°дәҶдё“дёҡжҖ§ гҖӮ жҲ‘зңҹзҡ„жҳҜдёҚзҹҘйҒ“иҜҘжҖҺд№ҲиҜ„д»·иҝҷз§ҚдәӢеҗҺиҜёи‘ӣдә®ејҸзҡ„иЎҢдёә пјҢ 他们иҝҳжӢҝеҮәжқҘеҮ еӨ©еүҚиҘҝеҠ жӢҝеӨ§зҡ„еҺҹжІ№иҙҹжҠҘд»·зҡ„жЎҲдҫӢ пјҢ д»ҘжӯӨжқҘиҜҙжҳҺCMEи®ҫзҪ®WTIиҙҹд»·ж јжҳҜеҗҲзҗҶзҡ„вҖ”вҖ”жҗһжё…жҘҡ пјҢ иҘҝеҠ жӢҝеӨ§йӮЈжҳҜеҺҹжІ№з”ҹдә§ең° пјҢ еӣ дёәз”ҹдә§е•ҶеҺҹжІ№е·Із»Ҹз”ҹдә§еҮәжқҘ пјҢ иҝӣдёҚдәҶз®ЎйҒ“ пјҢ иҖҢеҠ жӢҝеӨ§зҺҜдҝқеҸҲжһҒе…¶дёҘж ј пјҢ еҺҹжІ№з”ҹдә§е•ҶдёҚеҫ—дёҚжүҫдәәиҝҗиө°еҺҹжІ№ пјҢ жүҖд»ҘжүҚдјҡеҮәзҺ°иҙҹд»·ж ј гҖӮеңЁNYMEXдәӨжҳ“зҡ„еҺҹжІ№ пјҢ йғҪиҝҳжҳҜдёҖзәёеҗҲзәҰ пјҢ ж №жң¬жІЎжңүеҪўжҲҗдәӨеүІ пјҢ еӨ§дёҚдәҶд»·ж јжҳҜ0 пјҢ еҚ–ж–№дёҚжҠҠиҝҷдёӘжІ№иҝҗиҝҮжқҘе°ұиЎҢдәҶ пјҢ иҜҙд»Җд№Ҳи®ҫзҪ®иҙҹд»·ж јдҪ“зҺ°дәҶдё“дёҡжҖ§ пјҢ иҝҷдёҚиҚ’и°¬д№ҲпјҹиҰҒиҝҷд№ҲиҜҙзҡ„иҜқ пјҢ иҝҮеҺ»5000е№ҙдәәзұ»зҡ„е•Ҷе“ҒдәӨжҳ“йғҪеӨӘдёҚдё“дёҡдәҶпјҹеҰӮжһңи®ҫзҪ®иҙҹд»·ж јзңҹзҡ„жҳҜдҪ“зҺ°дәҶдё“дёҡжҖ§ пјҢ йӮЈзҺ°еңЁжүҖжңүзҡ„е•Ҷе“ҒдәӨжҳ“жүҖгҖҒиӮЎзҘЁдәӨжҳ“жүҖд»ҘеҸҠж•°еӯ—иҙ§еёҒдәӨжҳ“жүҖ пјҢ е…ЁйғЁйғҪеә”иҜҘеўһеҠ дёҠиҙҹд»·ж ј пјҢ иҝҷжүҚдҪ“зҺ°дё“дёҡжҖ§пјҹжҲ‘иҙҰжҲ·йҮҢдёҖеҲҶй’ұжІЎжңү пјҢ д№ҹеҸҜд»Ҙиҙҹд»·ж јд№°100дёҮдәҝзҡ„дёңиҘҝ пјҢ иҝҷжүҚеҸ«дё“дёҡпјҹеҶҚйҖҖдёҖжӯҘжқҘиҜҙ пјҢ зӣёжҜ”иҫғдәҺи®ҫзҪ®иҙҹд»·ж јжүҖеј•иө·зҡ„дәүи®®е’ҢйңҮеҠЁ пјҢ дҝ®ж”№дәӨеүІи§„еҲҷ пјҢ 规е®ҡд»·ж јеҲ°0е°ұеҸҜд»ҘдёҚз”ЁдәӨеүІдәҶ пјҢ йҡҫйҒ“дёҚжӣҙеҠ з®ҖеҚ•е®һз”ЁдёҖдәӣпјҹжҳҺжҳҫжҳҜCMEдёҚйЎҫзҺ°е®һзҡ„дёҖдёӘеҲ»ж„Ҹи®ҫзҪ® пјҢ йқһиҰҒз»ҷе®ғжҢүдёҠдёҖдёӘдё“дёҡе’Ңе…Ҳи§Ғд№ӢжҳҺзҡ„еҗҚеӨҙ пјҢ е°ұжңүзӮ№жҗһ笑дәҶпјҒжҲ‘иҮӘе·ұзҢңжөӢ пјҢ жңҖеӨ§зҡ„еҸҜиғҪе°ұжҳҜCMEзҡ„еҶізӯ–иҖ… пјҢ дёәдәҶи®©еёӮеңәдёӯзҡ„еӮ»еӨҡеӨҙжқҘиЎҘиҙҙзҫҺеӣҪзҡ„еҺҹжІ№з”ҹдә§е•ҶиҖҢжҗһеҮәжқҘзҡ„еҶізӯ– гҖӮ4жңҲ20ж—Ҙ пјҢ WTIеҺҹжІ№зҡ„дё»еҠӣеҗҲзәҰе·Із»ҸеҲҮжҚўеҲ°6жңҲд»Ҫ пјҢ дҪҶиҝҳжҳҜжңүеӨ§йҮҸзҡ„05жңӘе№ід»“еҗҲзәҰ пјҢ зү№еҲ«жҳҜеұ…然иҝҳжңүдёҖдёӘжІЎжңүдәӨеүІиғҪеҠӣзҡ„и¶…еӨ§еһӢжҠ•жңәеӨҡеӨҙ пјҢ иө–еңЁ5жңҲд»Ҫзҡ„еҗҲзәҰдёҠжІЎжңүиө° гҖӮ CMEе’ҢWTIзҡ„з©әеӨҙз»ҲдәҺеҸ‘зҺ°дәҶи°ҒжҳҜзЎ®еҮҝж— з–‘зҡ„еӮ»з“ңвҖ”вҖ”иҝҷ пјҢ иҝҷ пјҢ иҝҷ пјҢ иҝҷйҡҫйҒ“дёҚжҳҜжӢӣеҫ…з©әеӨҙ们жңҖжңҖжңҖиӮҘзҫҺзҡ„зғӨе…ЁзҫҠд№Ҳпјҹз©әеӨҙзҡ„зҫӨзӢј пјҢ йғҪејҖе§ӢзӣҜзқҖиҝҷдҪҚиҝҹй’қзҡ„еӮ»еӨҡеӨҙ пјҢ иӮҘиӮүз»ҲдәҺжҳҺзҷҪиҝҮжқҘ пјҢ зҺ°еңЁеҝ…йЎ»е№іжҺүиҮӘе·ұзҡ„д»“дҪҚдәҶ пјҢ дёҚ然е°ұеҫ—еҺ»дәӨеүІе®һзү©еҺҹжІ№дәҶ гҖӮ дҪҶжҳҜ пјҢ еӣ дёәдҪ“йҮҸеӨӘеӨ§ пјҢ иҖҢдё”05еҗҲзәҰе·Із»ҸдёҚжҳҜдё»еҠӣеҗҲзәҰ пјҢ е®ғзҡ„еҚ–еҚ•ж №жң¬жІЎжңүдәәжҺҘзӣҳ пјҢ иҖҢдё” пјҢ иҝҳжҖ»жңүз©әеӨҙ пјҢ з”ЁеҫҲе°Ҹзҡ„д»“дҪҚ пјҢ еҚ–еҮәжҜ”е®ғзҡ„жҠҘд»·жӣҙдҪҺзҡ„еҺҹжІ№ пјҢ е°ұиҝҷж · пјҢ еҺҹжІ№д»·ж јд»Һ17зҫҺе…ғ пјҢ ж»‘иҗҪеҲ°15/14/13/12вҖҰвҖҰеҲ°еҢ—дә¬ж—¶й—ҙжҷҡдёҠ10зӮ№е·ҰеҸізҡ„ж—¶еҖҷ пјҢ д»·ж је·Із»Ҹж»‘иҗҪеҲ°11зҫҺе…ғдәҶвҖҰвҖҰзҺ°еңЁжҲ‘们зҹҘйҒ“ пјҢ иҝҷдёҖеӨҙжңҖи ўзҡ„иӮҘзҫҠ пјҢ жҳҜдёӯеӣҪ银иЎҢзҡ„WTIеҺҹжІ№еӨҡеҚ• гҖӮ иҮідәҺе®ғдёәд»Җд№ҲиҰҒзӯүеҲ°4жңҲ20ж—ҘжүҚжғізқҖдёҖдёӢеӯҗе…ЁйғЁе№ід»“ пјҢ иҖҢдёҚжҳҜеғҸе·Ҙе•Ҷ银иЎҢгҖҒе»әи®ҫ银иЎҢдёҖж · пјҢ йҖүжӢ©еңЁ05еҗҲзәҰиҝҳжҳҜдё»еҠӣеҗҲзәҰзҡ„ж—¶й—ҙйҖҗжӯҘе№ід»“вҖ”вҖ”еҸҜиғҪжҳҜеӣ дёәи§үеҫ—еүҚйқўзҡ„еҺҹжІ№д»·ж је®һеңЁеӨӘдҪҺ пјҢ дёҚжғіе№ід»“пјҲиҝҷдёӘеә”иҜҘдёҺдёӯеӣҪ银иЎҢе…ідәҺдәӨжҳ“иҝҷеқ—е„ҝзҡ„жҝҖеҠұжңәеҲ¶жңүе…іпјү пјҢ д№ҹеҸҜиғҪжҳҜеӣ дёәдёӯеӣҪ银иЎҢжң¬жқҘз»ҷиҙҰжҲ·еҺҹжІ№жҠ•иө„иҖ…зәҰе®ҡзҡ„е°ұжҳҜ4жңҲ21ж—ҘиҪ¬жңҹ пјҢ еҸҚжӯЈжҲ‘е°ұжҢүз…§иҝҷдёӘж—ҘжңҹиҪ¬жңҹе°ұиЎҢдәҶ гҖӮ д»ҘеҫҖ пјҢ еӣ дёәеҺҹжІ№еҗҲзәҰзҡ„дәӨжҳ“йҮҸиҝҳжҜ”иҫғеӨ§ пјҢ иҖҢдё”еҸҜиғҪдёӯеӣҪ银иЎҢиҙҰжҲ·еҺҹжІ№зҡ„йҮҸд№ҹжІЎйӮЈд№ҲеӨ§ пјҢ жүҖд»ҘиҝҳжҳҜиғҪеӨҹеҸҠж—¶е№ід»“зҡ„ гҖӮ дҪҶиҝҷж¬ЎеҸҜдёҚдёҖж ·дәҶ пјҢ ж–°еҶ з–«жғ…д№ӢдёӢ пјҢ еҺҹжІ№ж¶Ҳиҙ№иҗҺйқЎдёҚжҢҜ пјҢ CMEзҡ„д»“еә“д№ҹйғҪзҲҶж»Ў пјҢ жІЎжңүи°Ғжғід№°дёӢиҝҷдәӣеҺҹжІ№ гҖӮ еүҚйқўзҡ„йҖ»иҫ‘дҫқ然жҢҒз»ӯ пјҢ еҺҹжІ№д»·ж јз»§з»ӯж»‘иҗҪ пјҢ 10/9/8/7/6зҫҺе…ғвҖҰвҖҰеҪ“д»·ж јеңЁ6зҫҺе…ғеүҚеҗҺзҡ„ж—¶еҖҷ пјҢ д№ҹи®ёжҳҜи§үеҫ—еҸҜд»ҘзӮ№зҒ«зғ§зғӨдәҶ пјҢ CMEе®ҳж–№зү№ж„ҸеҸ‘дәҶдёҖдёӘеЈ°жҳҺпјҡдәӨжҳ“жүҖе·Із»Ҹдёәиҙҹд»·ж јеҒҡеҘҪдәҶеҮҶеӨҮ пјҢ е…Ғи®ёеҺҹжІ№еҮәзҺ°иҙҹд»·ж јпјҒз©әеӨҙ们йЎҝж—¶жҳҺзҷҪдәҶ пјҢ CMEзңҹжҳҜ他们зҡ„дәІзҲ№дәІеҰҲе•ҠпјҒжҺҘдёӢжқҘ пјҢ иҝҷеӨҙи ўзҫҠжҠӣеҮәзҡ„д»»дҪ•еҚ–еҚ• пјҢ еҶҚд№ҹжІЎжңүз©әеӨҙйҖүжӢ©е№ід»“ пјҢ еҸҚиҖҢйғҪвҖңиҜұеҜјвҖқзқҖе®ғи¶ҠжқҘи¶ҠдҪҺ пјҢ зӣҙеҲ°0зҡ„еҮәзҺ° пјҢ еӣ дёәи¶…еҮәдәәзұ»еҺҶеҸІзҡ„и®ӨзҹҘ пјҢ иҝҷеӨҙи ўзҫҠйӮЈдёӘж—¶еҖҷеә”иҜҘе·Із»ҸвҖңзҹіеҢ–вҖқ пјҢ дёҚзҹҘйҒ“иҜҘеҰӮдҪ•ж“ҚдҪңдәҶ гҖӮ 然еҗҺ пјҢ жҹҗдёӘз©әеӨҙз”ЁеҫҲе°Ҹзҡ„д»“дҪҚ пјҢ еҚ–еҮәдәҶдёҖдёӘиҙҹд»·ж јпјӣжҺҘдёӢжқҘ пјҢ дёҖдёӘеҸҲдёҖдёӘеҫҲе°Ҹд»“дҪҚзҡ„иҙҹд»·ж јз©әеӨҙжҠҘеҚ•ејҖе§ӢеҮәзҺ°пјӣдёҖзӣҙеҲ°-40.3зҫҺе…ғ/жЎ¶пјҒеҲ°дәҶеҪ“ж—Ҙ收зӣҳж—¶еҲ» пјҢ з»“з®—д»·еҒңз•ҷеңЁ-37.63зҫҺе…ғ гҖӮ иҝҷеӨҙжңҖиӮҘзҫҺзҡ„и ўзҫҠ пјҢ е°ұжҢүз…§иҝҷдёӘд»·ж ј пјҢ з»“з®—дәҶ7.7дёҮеј еӨҡеҚ•пјҡжҖ»д»·еҖј-29дәҝзҫҺе…ғпјҒ еҰӮжһңд»Һ4жңҲ17ж—ҘпјҲдёҠе‘Ёдә”пјү收зӣҳ18.12зҫҺе…ғ/жЎ¶зҡ„д»·ж ји®Ўз®— пјҢ иҖғиҷ‘жүҖжңүеӨҡеҚ• пјҢ дёҚиҖғиҷ‘жүӢз»ӯиҙ№ пјҢ е°ұ4жңҲ20ж—ҘиҝҷдёҖеӨ© пјҢ иҝҷеӨҙи ўзҫҠдёәз©әеӨҙ们иҙЎзҢ®дәҶеҸҜиғҪй«ҳиҫҫ40-50дәҝзҫҺе…ғзҡ„еҲ©ж¶ҰпјҒ

жҺЁиҚҗйҳ…иҜ»

- ж°‘дј—ејҖе§ӢеҸҚжҠ—пјҢеӣӣеҗҚй»‘иӯҰдёӯжһӘ

- зү№жң—жҷ®жғіеҖҹG7еі°дјҡжҗһвҖңе°ҸеңҲеӯҗвҖқй’ҲеҜ№дёӯеӣҪ дёҚеҫ—дәәеҝғ

- дёӯеӣҪжІ№д»·еҚ•иҫ№дёҠж¶ЁеҺҹеӣ жҸӯеҜҶ

- й«ҳж Ўз ”з©¶з”ҹ|зҫҺеӣҪиӯҰеҜҹдёәе•Ҙиҝҷд№Ҳй’ҲеҜ№й»‘дәәпјҢиҖҢдё”ж•ўдәҺеңЁе…¬е…ұеңәеҗҲи°ӢжқҖй»‘дәәпјҹиҝҷ件дәӢжғ…еҫҲеҸҜиғҪжңҖеҗҺдёҚдәҶдәҶд№ӢпјҒ

- жҳҺе·һдәӢ件 зҫҺеҸёжі•йғЁй•ҝпјҡжҠ—и®®иў«жһҒз«Ҝе·ҰзҝјеҠ«жҢҒ

- й’ҲеҜ№еӨ§и§„жЁЎжҠ—и®®зӨәеЁҒпјҢдә”и§’еӨ§жҘјйҮҮеҸ–зҪ•и§ҒжҺӘ

- зҫҺеӘ’пјҡй’ҲеҜ№еӨ§и§„жЁЎжҠ—и®®зӨәеЁҒпјҢдә”и§’еӨ§жҘјйҮҮеҸ–зҪ•и§ҒжҺӘж–Ҫ

- зү№жң—жҷ®й’ҲеҜ№дёӯеӣҪе…¬еҸёвҖңйқҙеӯҗиҗҪең°вҖқпјҢдёӯжҰӮиӮЎжҷ®ж¶Ё

- жІ№д»·еҸҲеҲӣдёӢдёҖдёӘеҺҶеҸІзәӘеҪ•пјҒиҝҷж¬ЎжҳҜеӨ§ж¶Ё88%пјҒ

- еӣҪйҷ…жІ№д»·дҪҺиҝ· дёӯзҹіжІ№вҖңеҺӢеҠӣеұұеӨ§вҖқжғіжұӮиЎҘиҙҙ