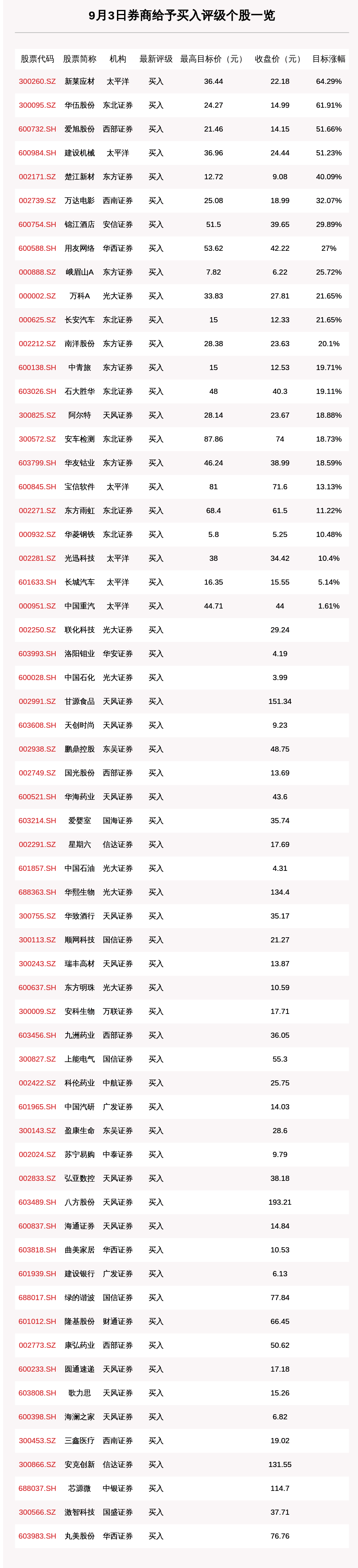

е•Ҷе“Ғжңҹиҙ§ж”¶иҜ„еҲҶжһҗ-20200417

з„ҰзӮӯ

еҹәжң¬йқўпјҡз»јеҗҲжқҘзңӢ пјҢ ж—ӯйҳігҖҒзҫҺй”ҰиғҪжәҗзӯүз„ҰдјҒејҖеҗҜ第дёҖиҪ®жҸҗж¶Ё пјҢ е№…еәҰ50 гҖӮ з–«жғ…еҜ№з„ҰзӮӯдҫӣеә”зҡ„зҹӯжңҹеҲ©еҘҪе·Із»Ҹж¶ҲйҖҖ пјҢ еҗҢж—¶дёӢжёёз„ҰзӮӯеә“еӯҳз»қеҜ№еҖјеҒҸй«ҳ пјҢ еңЁејҖе·ҘзҺҮиҫғдҪҺзҡ„жғ…еҶөдёӢй’ўеҺӮиЎҘеә“ж„Ҹж„ҝиҫғдҪҺ пјҢ еҜ№з„ҰзӮӯзҺ°иҙ§д»·ж јеҪўжҲҗдёҖе®ҡзҡ„еҺӢеҠӣ гҖӮ еҸ—й’ўеҺӮжҢҒз»ӯиө°дҪҺзҡ„еҲ©ж¶Ұж°ҙе№іеҪұе“Қ пјҢ иҠӮеҗҺй’ўеҺӮиҝһз»ӯжҸҗйҷҚдә”иҪ® пјҢ дәҸжҚҹз„ҰеҢ–еҺӮж•°йҮҸжңүжүҖеўһеҠ пјҢ е°Ҫз®ЎеҺҹжқҗж–ҷз„Ұз…Өдә§ең°жҠҘд»·жҢҒз»ӯдёӢйҷҚ пјҢ з„ҰзӮӯжҲҗжң¬з«Ҝж”Ҝж’‘жңүдёҖе®ҡдёӢ移 пјҢ дҪҶжҲҗжң¬дёӢйҷҚе№…еәҰдёҚеҸҠдә§жҲҗе“Ғи°ғд»·е№…еәҰ гҖӮ еәҹй’ўд»·ж јжҢҒз»ӯдёӢи·ҢеҜ№й“Ғж°ҙдә§йҮҸдә§з”ҹдёҖе®ҡзҡ„жҢӨе…‘ гҖӮ жө·еӨ–з–«жғ…еҶІеҮ»е…ЁзҗғеҲ¶йҖ дёҡз»ҸжөҺ пјҢ з„ҰзӮӯйңҖжұӮдҫқ然еҒҸејұ гҖӮ

жҠҖжңҜеҲҶжһҗпјҡз„ҰзӮӯ2009еҗҲзәҰ пјҢ ж—©зӣҳи§ҰеҸҠ1738дёҖзәҝеӣһиҗҪ пјҢ 收еҚҒеӯ—жҳҹ пјҢ д»“йҮҸеўһеҠ пјҢ жңҹд»·еҸ—еүҚеҮ ж—Ҙй«ҳзӮ№йҷ„иҝ‘еҺӢеҲ¶ пјҢ йў„и®ЎжҢҒз»ӯеӣһеҚҮеә”жңүйҡҫеәҰ гҖӮ

ж“ҚдҪңе»әи®®пјҡдёӢе‘ЁеҜ»жүҫй«ҳдҪҚжңәдјҡ пјҢ дёҠж–№еҺӢеҲ¶дҫқ然关注1740дёҖзәҝйҷ„иҝ‘ гҖӮ

ж–Үз« еӣҫзүҮ

иһәзә№

еҹәжң¬йқўпјҡеә“еӯҳжғ…еҶөжқҘзңӢ пјҢ жң¬е‘Ёиһәзә№й’ўжҖ»еә“еӯҳзҺҜжҜ”дёӢйҷҚ131.49дёҮеҗЁ пјҢ йҷҚ幅继з»ӯжү©еӨ§ пјҢ дә§йҮҸдёҠеҚҮ17.93дёҮеҗЁ пјҢ е‘Ёж¶Ҳиҙ№йҮҸеӨ§е№…дёҠеҚҮиҮі474.93дёҮеҗЁ пјҢ еҶҚж¬ЎеҲ·ж–°еҺҶеҸІй«ҳзӮ№ пјҢ зӣ®еүҚдә§йҮҸе’Ңж¶Ҳиҙ№йҮҸйғҪеҮәзҺ°дәҶиҫғеҝ«зҡ„еўһй•ҝ пјҢ 并且д»ҺеӨҚе·Ҙжғ…еҶөжқҘзңӢж¶Ҳиҙ№йҮҸеҸҜиғҪдјҡз»ҙжҢҒеңЁиҫғй«ҳзҡ„ж°ҙе№і пјҢ и¶…еӯЈиҠӮжҖ§еҸҚеј№еҸҜиғҪе·Із»ҸеҮәзҺ° гҖӮ дҫӣз»ҷз«Ҝ пјҢ дә§иғҪеҲ©з”ЁзҺҮж–№йқў пјҢ жң¬е‘Ёз”өзӮүдә§иғҪеҲ©з”ЁзҺҮеўһйҖҹжҳҺжҳҫж”ҫзј“ пјҢ иҪ¬зӮүеәҹй’ўж·»еҠ йҮҸеўһе№…йҮҚж–°еўһеҠ пјҢ еәҹй’ўд»·ж јдҪҺдҪҚдјҒзЁі пјҢ еҚҺдёңз”өзӮүй’ўеҺӮе·Із»ҸеҮәзҺ°300д»ҘдёҠзҡ„еҲ©ж¶Ұ пјҢ з”өзӮүдә§иғҪеҲ©з”ЁзҺҮд»ҚжңүдёҠеҚҮзҡ„з©әй—ҙ гҖӮ

д»Һж•°жҚ®зҡ„иҪ¬жҠҳзӮ№жқҘзңӢ пјҢ еңЁйў„и®ҫ10жңҲд№ӢеүҚе‘ЁеәҰе№іеқҮж¶Ҳиҙ№йҮҸдёә400дёҮеҗЁзҡ„жғ…еҶөдёӢ пјҢ е‘ЁеәҰе№іиЎЎдә§йҮҸиҮіе°‘дёә371дёҮеҗЁ пјҢ иҖҢ19е№ҙеҗҢжңҹзҡ„дә§йҮҸеқҮеҖјдёә367дёҮеҗЁ пјҢ дё”зӣ®еүҚе‘ЁеәҰж¶Ҳиҙ№йҮҸжҳҜжҢҒз»ӯеҲӣж–°й«ҳзҡ„зҠ¶жҖҒ пјҢ иҝңй«ҳдәҺжҲ‘们预и®ҫзҡ„400дёҮеҗЁ пјҢ жүҖд»ҘеңЁдә§йҮҸиҫҫеҲ°е№іиЎЎдә§йҮҸд№ӢеүҚиһәзә№д»·ж јжҲ–йҡҫд»ҘйҮҚж–°дёӢи·Ң гҖӮ зӣ®еүҚеәҹй’ўд»·ж је·Із»ҸдјҒзЁіеҸҚеј№ пјҢ зҺ°е®һйңҖжұӮејәеҠІ пјҢ иҷҪжңүжө·еӨ–йңҖжұӮдёӢйҷҚзҡ„жӢ…еҝ§ пјҢ дҪҶеҪ“еүҚжғ…еҶөдёӢеҜ№зҺ°е®һзҡ„дәӨжҳ“еҶҚеҚ дёҠйЈҺ пјҢ еҸҰеӨ–е”җеұұж–№йқўеҸҲжңүйҷҗдә§зҡ„ж¶ҲжҒҜдј еҮә пјҢ е…·дҪ“ж–№жЎҲе°ҡжңӘе…¬еёғ гҖӮ

жҠҖжңҜеҲҶжһҗпјҡиһәзә№2010еҗҲзәҰ пјҢ ж—©зӣҳеҶІй«ҳеӣһиҗҪ пјҢ й«ҳзӮ№и§ҰеҸҠ3435дёҖзәҝ пјҢ 收дёҠеҪұйҳҙзәҝ пјҢ дёҠж–№еҺӢеҲ¶жҳҺжҳҫ пјҢ 10жңҲеқҮзәҝеӯҳеңЁеҺӢеҲ¶ гҖӮ

ж“ҚдҪңе»әи®®пјҡдёӢе‘ЁеҜ»жүҫй«ҳз©әжңәдјҡ пјҢ дёҠж–№еҺӢеҲ¶е…іжіЁ3400-3430дёҖеёҰ гҖӮ

ж–Үз« еӣҫзүҮ

й“Ғзҹҝ

еҹәжң¬йқўпјҡдёҠе‘Ёжҫіе·ҙй“ҒзҹҝзҹіеҸ‘иҙ§зҺҜжҜ”еҶҚж¬ЎдёҠеҚҮжқҘеҲ°е№ҙеҶ…й«ҳдҪҚ пјҢ е·ҙиҘҝеҢ—йғЁ пјҢ дёңеҚ—йғЁе’ҢеҚ—йғЁжёҜеҸЈеҸ‘иҙ§е…ЁзәҝдёҠеҚҮ пјҢ еҗҢж—¶26жёҜеҲ°жёҜд№ҹеҮәзҺ°дәҶжҳҺжҳҫеӣһеҚҮ гҖӮ еә“еӯҳж–№йқў пјҢ й“ҒзҹҝзҹіжёҜеҸЈеә“еӯҳе°Ҹе№…еӣһеҚҮ пјҢ й’ўеҺӮеә“еӯҳз•ҘжңүдёӢйҷҚ пјҢ дёҠеҚҠе№ҙй“ҒзҹҝзҹідҫӣйңҖеӨ§жҰӮзҺҮз»ҙжҢҒзҙ§е№іиЎЎзҠ¶жҖҒ пјҢ з”ұдәҺеҪ“еүҚй’ўжқҗйңҖжұӮиЎЁзҺ°ејәеҠҝ пјҢ й’ўеҺӮеҲ©ж¶Ұе°ҡеҸҜдё”й«ҳзӮүдә§иғҪеҲ©з”ЁзҺҮи·қзҰ»й«ҳдҪҚиҝҳжңүжҳҺжҳҫи·қзҰ» пјҢ йў„и®Ўй“ҒзҹҝзҹійңҖжұӮжңүиҝӣдёҖжӯҘдёҠеҚҮзҡ„з©әй—ҙ гҖӮ дҪҶдёӢеҚҠе№ҙжқҘзңӢ пјҢ е·ҙиҘҝдҫӣеә”жҒўеӨҚ пјҢ д»ҘеҸҠжө·еӨ–з–«жғ…еҜ№е…Ёзҗғй“ҒзҹҝзҹійңҖжұӮзҡ„еҪұе“ҚйғҪдјҡеҜ№й“ҒзҹҝзҹіеҗҺжңҹзҡ„д»·ж јеҪўжҲҗеҺӢеҠӣ пјҢ зӣ®еүҚеӣӣеӨ§зҹҝеұұеҜ№з–«жғ…зҡ„йҳІжҺ§жғ…еҶөе°ҡеҸҜ пјҢ з–«жғ…еҜ№дҫӣз»ҷдә§з”ҹеҪұе“ҚеұһдәҺе°ҸжҰӮзҺҮдәӢ件 пјҢ й“Ғзҹҝзҹі09еҗҲзәҰй•ҝжңҹжқҘзңӢд»ҚжңүеҺӢеҠӣ пјҢ дҪҶиҝ‘жңҹй’ўжқҗйңҖжұӮиҫғејә пјҢ еәҹй’ўд»·ж јд№ҹејҖе§ӢдјҒзЁіеҸҚеј№ пјҢ ж•ҙдёӘй»‘иүІзі»д»·ж јйғҪеҫ—еҲ°дәҶдёҖе®ҡж”Ҝж’‘ пјҢ зҹӯжңҹжіЁж„ҸиҠӮеҘҸ пјҢ жҺ§еҲ¶йЈҺйҷ© гҖӮ

жҠҖжңҜеҲҶжһҗпјҡй“Ғзҹҝ2009еҗҲзәҰ пјҢ ж—©зӣҳеҶІй«ҳеӣһиҗҪ пјҢ й«ҳзӮ№и§ҰеҸҠ621.5дёҖзәҝ пјҢ 收еёҰдёҠеҪұйҳізәҝ пјҢ иҝҷдёҖеёҰдҪңдёәеҺҶеҸІжҲҗдәӨеҜҶйӣҶеҢәеҹҹ пјҢ еҺӢеҲ¶жҳҺжҳҫ пјҢ жүҝеҺӢеә”жңүжҢҒз»ӯеӣһиҗҪе®һзҺ° гҖӮ 10жңҲеқҮзәҝеӯҳеңЁеҺӢеҲ¶ гҖӮ

ж“ҚдҪңе»әи®®пјҡдёӢе‘ЁеҜ»жүҫй«ҳз©әжңәдјҡ пјҢ дёҠж–№еҺӢеҲ¶е…іжіЁ615-620дёҖеёҰ гҖӮ

ж–Үз« еӣҫзүҮ

гҖҗе•Ҷе“Ғжңҹиҙ§ж”¶иҜ„еҲҶжһҗ-20200417гҖ‘з”ІйҶҮ

еҹәжң¬йқўпјҡжң¬е‘ЁеӣҪеҶ…з”ІйҶҮеёӮеңәеҶІй«ҳеӣһиҗҪ пјҢ е…¶дёӯжёҜеҸЈи·ҹйҡҸжңҹиҙ§жіўеҠЁ пјҢ е‘ЁеҲқеӨ§е№…жҺЁж¶Ё пјҢ е‘ЁдёӯеҶҚж¬ЎеӣһиҗҪ пјҢ йў„и®ЎзҹӯжңҹжңҹзҺ°з»ҙжҢҒеҒҸејұиҒ”еҠЁиЎҢжғ… гҖӮ еҶ…ең°ж–№йқў пјҢ дёҠеҚҠе‘Ёз»ҙжҢҒеҒҸејәжҺЁж¶ЁиЎҢжғ… пјҢ е‘ЁеҶ…еҮәиҙ§ж”ҫзј“ пјҢ й«ҳдҪҚжҲҗдәӨжңүйҷҗ пјҢ йў„и®ЎеҗҺз»ӯеёӮеңәжҲ–еҶҚж¬ЎеӣһиҗҪжҰӮзҺҮеӨ§ гҖӮ зӣ®еүҚз”ІйҶҮжңҹзҺ°иҙ§еҶҚж¬ЎиҪ¬еҗ‘ејұеҠҝдёӢи·ҢиЎҢжғ… пјҢ жёҜеҸЈеҸ—еҺҹжІ№еҶҚж¬ЎеӣһиҗҪеҸҠиғҪеҢ–е“Ғжңҹиҙ§еҗҢжӯҘиө°ејұеҪұе“Қ пјҢ дәӨжҠ•йҮҚеҝғдёӢ移 пјҢ дё”иҷҪжёҜеҸЈеә“еӯҳз»қеҜ№ж•°еҖјйҷҚдҪҺ пјҢ 然еӨҡеӣ еә“е®№еҸ—йҷҗжүҖиҮҙ пјҢ дё”еҗҺз»ӯж•ҙдҪ“йў„жҠҘеҲ°жёҜйҮҸиҫғеӨҡ пјҢ йў„и®ЎеҗҺз»ӯжёҜеҸЈз»ҙжҢҒејұеҠҝдёӢи·ҢиЎҢжғ… гҖӮ

жҠҖжңҜеҲҶжһҗпјҡз”ІйҶҮ2009еҗҲзәҰ пјҢ ж—©зӣҳеҶІй«ҳеҸ—5ж—ҘеқҮзәҝеҺӢеҲ¶ пјҢ е…ЁеӨ©е°Ҹе№…йңҮиҚЎ пјҢ 收еёҰеҪұе°Ҹйҳізәҝ пјҢ д»“йҮҸзј©еҮҸ пјҢ йў„и®Ўеә”жңүжғҜжҖ§еӣһиҗҪе®һзҺ° пјҢ 5ж—ҘеқҮзәҝжҢҒз»ӯеӯҳеңЁеҺӢеҲ¶ гҖӮ

ж“ҚдҪңе»әи®®пјҡдёӢж–№ж”Ҝж’‘е…іжіЁ1700дёҖзәҝйҷ„иҝ‘ пјҢ еҸҜж—ҘеҶ…зҹӯеӨҡеҸӮдёҺ пјҢ жҲ–жҳҜи§Ӯжңӣ пјҢ зӣ®еүҚиҝҳжІЎжңүдјҒзЁі гҖӮ

ж–Үз« еӣҫзүҮ

жЈ•жҰҲжІ№

еҹәжң¬йқўпјҡеёӮеңәжңүдј иЁҖеӣҪ家е°Ҷ收еӮЁ100дёҮеҗЁиұҶжІ№ пјҢ жҳЁж—ҘеӣҪеҶ…иұҶжІ№ејҖзӣҳеҗҺеӨ§е№…еҶІй«ҳ пјҢ дҪҶйҡҸеҗҺеӣһиҗҪ пјҢ зӣ®еүҚе°ҡж— е®ҳж–№иҜҒе®һ гҖӮ йңҖжұӮеӨ§еӣҪеҚ°еәҰе®Јеёғе°Ҷжң¬еӣҪе°Ғй”Ғжңҹйҷҗд»Һ4жңҲ14ж—Ҙ延й•ҝиҮі5жңҲ3ж—Ҙ пјҢ еҚ°еәҰйңҖжұӮеҸҠж–ӢжңҲеӨҮиҙ§е°ҶеҸ—еҲ°дёҖе®ҡеҶІеҮ» пјҢ еҠ дёҠ马жқҘиҘҝдәҡе®Јеёғеӣ еҸ—з–«жғ…еҪұе“Қ пјҢ е°ҶжҺЁиҝҹжҺЁе№ҝB20з”ҹзү©жҹҙжІ№ж”ҝзӯ– пјҢ жҳЁж—ҘжЈ•жҰҲжІ№д»·ж јеӨ§е№…дёӢи·Ң пјҢ иұҶжЈ•д»·е·®иө°жү© гҖӮ дёҠе‘ЁжІ№еҺӮеҺӢжҰЁйҮҸд»…135дёҮеҗЁ пјҢ жІ№еҺӮејҖжңәзҺҮдёӢйҷҚ пјҢ иұҶжІ№гҖҒжЈ•жҰҲжІ№еә“еӯҳд№ҹжңүжүҖдёӢйҷҚ пјҢ дё”жңӘжқҘдёҖе‘Ёеә“еӯҳдёӢйҷҚд»ҚеҸҜиғҪ延з»ӯ гҖӮ еҸ—дҪҺејҖжңәзҺҮзҡ„еҪұе“ҚжІ№и„ӮзҺ°иҙ§д»·ж јиҫғејә пјҢ иұҶжІ№жЈ•жҰҲжІ№еә“еӯҳжҢҒз»ӯдёӢйҷҚ пјҢ еӨ©жҙҘ пјҢ еҚҺдёңе’Ңе№ҝиҘҝжҺ’йҳҹжҸҗиҙ§зҺ°иұЎиҝҳеңЁ пјҢ йҷҗеҲ¶дәҶжІ№и„Ӯзҡ„и·Ңе№… гҖӮ

жЈ•жҰҲжІ№2009еҗҲзәҰ пјҢ ж—©зӣҳжҺўеә•еӣһеҚҮ пјҢ дёҠз ҙ5ж—ҘеқҮзәҝ пјҢ 收йҳізәҝ пјҢ д»“йҮҸзј©еҮҸ пјҢ йў„и®Ўжңҹд»·еә”жңүжҢҒз»ӯеӣһеҚҮе®һзҺ° гҖӮ

ж“ҚдҪңе»әи®®пјҡдёӢе‘ЁдҪҺеӨҡдёәдё» пјҢ дёӢж–№ж”Ҝж’‘е…іжіЁ4600-4620дёҖеёҰ гҖӮ

ж–Үз« еӣҫзүҮ

зҷҪзі–

еҹәжң¬йқўпјҡдёҠдёҖдәӨжҳ“ж—Ҙ пјҢ ICE07еҗҲзәҰ收10.32 пјҢ ж¶Ё0.29% пјҢ йғ‘зі–2009收5273 пјҢ и·Ң0.15% пјҢ е·ҙиҘҝдёӯеҚ—йғЁ2019/20жҰЁеӯЈе…ұжңү267家糖еҺӮејҖжҰЁ пјҢ жңҖз»Ҳдә§зі–йҮҸдёә2672.9дёҮеҗЁ пјҢ еҗҢжҜ”еўһеҠ 0.83%пјӣжңҖз»Ҳз”ҳи”—еҺӢжҰЁйҮҸдёә5.899дәҝеҗЁ,еҗҢжҜ”еўһеҠ 2.92%пјӣжңҖз»Ҳд№ҷйҶҮдә§йҮҸзәҰдёә332.42дәҝе…¬еҚҮ пјҢ еҗҢжҜ”еўһеҠ 7.39%;жңҖз»Ҳз”ҳи”—еҲ¶зі–жҜ”дҫӢдёә34.32% пјҢ дҪҺдәҺеҺ»е№ҙеҗҢжңҹзҡ„35.21% гҖӮ еҚ°еәҰж–№йқў пјҢ еҚ°еәҰзі–еҺӮеҚҸдјҡISMAиЎЁзӨә пјҢ 2019/20жҰЁеӯЈжҲӘиҮі3жңҲ31ж—Ҙ пјҢ еҚ°еәҰзҙҜи®Ўжңү457家糖еҺӮејҖжҰЁ пјҢ еҗҢжҜ”еҮҸе°‘70家пјӣзҙҜи®Ўдә§зі–йҮҸдёә2327.4дёҮеҗЁ пјҢ еҗҢжҜ”дёӢйҷҚ21.6%пјӣзҙҜи®Ўе·Іжңү271家糖еҺӮ收жҰЁ пјҢ иҖҢеү©дҪҷ186家糖еҺӮд»ҚеңЁеҺӢжҰЁ пјҢ еҗҢжҜ”еҮҸе°‘34家,е…¶дёӯеӨ§йғЁеҲҶдҪҚдәҺеҚ°еәҰеҢ—йғЁ гҖӮ

еӣҪеҶ…ж–№йқў пјҢ еҚ—е®Ғдёӯй—ҙе•Ҷз«ҷеҸ°жҡӮж— жҠҘд»· пјҢ д»“еә“ж–°зі–жҠҘд»·5580-5750е…ғ/еҗЁ пјҢ дёӢи°ғ30е…ғ/еҗЁ гҖӮ жҹіе·һдёӯй—ҙе•Ҷз«ҷеҸ°ж–°зі–жҠҘд»·5680-5650е…ғ/еҗЁ пјҢ жҳҶжҳҺдёӯй—ҙе•ҶйҷҲзі–жҠҘд»·5470-5520е…ғ/еҗЁ пјҢ еӨ§зҗҶжҠҘд»·5470-5500е…ғ/еҗЁ пјҢ жҢҒе№і гҖӮ ж№ӣжұҹдёӯй—ҙе•Ҷж–°зі–жҠҘд»·5560е…ғ/еҗЁ пјҢ дёӢи°ғ60е…ғ/еҗЁ гҖӮ д№ҢйІҒжңЁйҪҗдёӯй—ҙе•ҶжҠҘд»·5800е…ғпјҸеҗЁ пјҢ жҢҒе№і гҖӮ

жҠҖжңҜеҲҶжһҗпјҡзҷҪзі–2009еҗҲзәҰ пјҢ ж—©зӣҳдёӢжҺўдҪҺзӮ№и§ҰеҸҠ5257дёҖзәҝ пјҢ е°”еҗҺеӣһеҚҮ пјҢ й«ҳзӮ№и§ҰеҸҠ5302дёҖзәҝ пјҢ е…ЁеӨ©жЁӘзӣҳйңҮиҚЎ пјҢ д»“йҮҸзј©еҮҸ пјҢ зӣ®еүҚжқҘзңӢ пјҢ жңҹд»·ж•ҙдҪ“еӨ„дәҺдҪҺдҪҚйңҮиҚЎ пјҢ иҝҷдёҖеёҰеә”жңүдёҖе®ҡж”Ҝж’‘ гҖӮ

ж“ҚдҪңе»әи®®пјҡжҳЁж—Ҙ5260дёҖзәҝеӨҡеҚ• пјҢ жҢӮеҚ•5300дёҖзәҝе·ІжӯўзӣҲеҚҠд»“ пјҢ е…¶дҪҷд»“дҪҚ常规жӯўжҚҹжҢҒжңүдёҚеҠЁ гҖӮ

ж–Үз« еӣҫзүҮ

иұҶзІ•

еҹәжң¬йқўпјҡжҳЁж—ҘеӨ–зӣҳзҫҺиұҶд»·ж је»¶з»ӯдёӢи·Ң пјҢ еӣҪеҶ…иұҶзІ•е°Ҹе№…дёӢи·Ң пјҢ жҲҗдәӨиҪ¬ж·Ў гҖӮ еҪ“еүҚжІ№еҺӮзјәиұҶеҒңжңәзҺҮд»Қ然иҫғй«ҳ пјҢ е°Өе…¶еҢ—ж–№ең°еҢә пјҢ йҷҗжҸҗдёҘйҮҚ пјҢ иұҶзІ•зҺ°иҙ§дҫӣеә”зҙ§еј д»ҚжңӘжңүжҳҺжҳҫзј“и§Ј пјҢ еә“еӯҳйҷҚиҮі7е№ҙж–°дҪҺд»…15дёҮеҗЁ пјҢ йғЁеҲҶйҘІж–ҷеҺӮеӣ зјәиұҶзІ•иҖҢйҷҗдә§ гҖӮ дёҠе‘ЁеҺӢжҰЁйҮҸдёӢйҷҚиҮі135дёҮеҗЁ пјҢ жң¬е‘Ёйў„и®ЎеӣһеҚҮиҮі160дёҮеҗЁ пјҢ дёӢе‘Ёйў„и®ЎдёҠеҚҮиҮі175дёҮеҗЁ пјҢ еҹәжң¬жҒўеӨҚиҮіжӯЈеёёж°ҙе№і гҖӮ е·ҙиҘҝ4жңҲд»ҪеӨ§иұҶеҮәеҸЈйҮҸеҸҜиғҪиҫҫеҲ°еҲӣзәӘеҪ•зҡ„1380дёҮеҗЁ пјҢ е…¶дёӯеҜ№дёӯеӣҪеҮәеҸЈжҺҘиҝ‘1000дёҮеҗЁ гҖӮ еӣҪеҶ…5-6жңҲд»ҪеҲ°жёҜйҮҸе·ЁеӨ§ пјҢ жңҲеқҮеңЁ980дёҮеҗЁд»ҘдёҠ гҖӮ иҝңжңҲеӨ§иұҶеҲ°жёҜйҮҸе·ЁеӨ§ пјҢ еҺӢжҰЁеҲ©ж¶Ұй«ҳдјҒ пјҢ жІ№еҺӮжңүеҘ—дҝқй”Ғе®ҡдё°еҺҡеҲ©ж¶Ұзҡ„йңҖиҰҒ пјҢ жңҹиҙ§д»·ж јжүҝеҺӢ пјҢ жңҹзҺ°иҙ§д»·ж јеҮәзҺ°иҫғеӨ§еҲҶеҢ– гҖӮ д»ҺиұҶзІ•зҺ°иҙ§дҫӣйңҖжғ…еҶөжқҘзңӢеҒҸзҙ§еј пјҢ дҪҶеҗҺжңҹе°ҶйҖҗжёҗи¶ӢдәҺе®Ҫжқҫ пјҢ иұҶзІ•д»·ж јиҝ‘жңҹ延з»ӯйңҮиҚЎи¶Ӣејұиө°еҠҝ пјҢ дёҠж–№еҺӢеҠӣжҳҺжҳҫ пјҢ зҹӯжңҹйҡҫжңүеҶҚеәҰеӨ§ж¶Ёжңәдјҡ пјҢ иҝ‘жңҹйңҮиҚЎжҖқи·Ҝж“ҚдҪң гҖӮ

жҠҖжңҜеҲҶжһҗпјҡиұҶзІ•2009еҗҲзәҰ пјҢ ж—©зӣҳжңҹд»·й«ҳејҖеҗҺ пјҢ е°Ҹе№…дёҠиЎҢ пјҢ й«ҳзӮ№жӯўжӯҘдәҺ60ж—ҘеқҮзәҝ пјҢ 收еёҰеҪұе°Ҹйҳізәҝ пјҢ д»“йҮҸзј©еҮҸ пјҢ жүҝеҺӢйҳ¶ж®ө пјҢ йў„и®ЎдёӢж–№еӣһиҗҪз©әй—ҙеә”жңүйҷҗ гҖӮ

ж“ҚдҪңе»әи®®пјҡдёӢж–№ж”Ҝж’‘е…іжіЁ2700-2730дёҖеёҰ пјҢ еӣһиҗҪеҸҜжӢ©жңәд»Ӣе…ҘеӨҡеҚ• гҖӮ

ж–Үз« еӣҫзүҮ

жҺЁиҚҗйҳ…иҜ»

- зҷҪ银зӯ–з•ҘдёҠиҰҒйў„йҳІз¬¬еӣӣжөӘи°ғж•ҙ

- еӨ©з„¶ж©Ўиғ¶жңҹиҙ§зҡ„дәӨжҳ“жүҖжүӢз»ӯиҙ№жҳҜеӨҡе°‘пјҹ

- еңЁж·ұе…ЁеӣҪдәәеӨ§д»ЈиЎЁиҒ”еҗҚе»әи®® иҒ”еҗҲжёҜжҫіеңЁж·ұеңіе»әи®ҫжңҹиҙ§дәӨжҳ“жүҖ

- и·Ёеўғз”өеӯҗе•ҶеҠЎдёҖж–ҮиҜ»жҮӮи·Ёеўғз”өе•Ҷеёёи§ҒиӮІе„ҝе•Ҷе“Ғ

- еӨҡеӨҡжғ…жҠҘйҖҡ-жӢјеӨҡеӨҡе•Ҷ家дёҠжһ¶ж—¶й—ҙе’ҢдёҠжһ¶е•Ҷе“ҒйңҖиҰҒжіЁж„Ҹе“ӘдәӣдәӢйЎ№?

- е№Іиҙ§еҲҶдә«пјҡеҚҒе…ғеә—еҰӮдҪ•еҜ№е•Ҷе“ҒиҝӣиЎҢж‘Ҷи®ҫ?

- жё…жІіиӯҰж–№жҲҗеҠҹз ҙиҺ·дёҖиө·й”Җе”®еҒҮеҶ’жіЁеҶҢе•Ҷж Үе•Ҷе“ҒжЎҲ

- вҖңж•°жҚ®й©ұеҠЁеҲ¶йҖ пјҢз®ҖеҚ•е№ІжҺүеӨҚжқӮвҖқдә’иҒ”зҪ‘дёӢзҡ„е•Ҷе“ҒжҲҗжң¬еҸҳйқ©пјҒ

- иҜҒзӣ‘дјҡеҺҹеүҜдё»еёӯе§ңжҙӢпјҡ еҠ еҝ«еҲ¶е®ҡжңҹиҙ§жі• е®Ңе–„жңҹеёӮжі•еҫӢеҲ¶еәҰдҪ“зі»

- е•Ҷе“Ғиө°иҙ§ж— ж”№е–„пјҢз»ҝиұҶејұеҠҝиЎҢжғ…иҝҳе°ҶжҢҒз»ӯеӨҡд№…пјҹ