如涵美股再上市,但初代网红的生意更难了

----如涵美股再上市 , 但初代网红的生意更难了//----[ http://www.caoding.cn]

(图)

“网红电商第一股”的生意也不好做 。

3月6日晚间 , 网红电商公司如涵控股(以下简称如涵)向美国SEC正式递交IPO招股书 , 计划在纳斯达克上市 , 股票代码"RUHN” 。 更早之前 , 2018年11月 , 多家媒体曾报道如涵计划于2019年赴美IPO , 预计募资1亿至2亿美元 。

这是如涵第二次启动IPO , 其在国内曾有过一段波折的上市经历 。

2014年至2016年间 , 国内网红经济迎来第一个发展高潮 。 在这段“光辉岁月”里 , 如涵成为第一批做网红生意的企业 , 帮助旗下网红在第三方电商平台开设自营网店售卖服装 。 凭借多年积累的服装生意经验和在网红经济领域的先发优势 , 如涵成功孵化出张大奕等国内第一代顶级电商网红 , 并获得来自阿里巴巴、君联资本、昆仑万维等多方投资 , 成为国内最大的网红电商公司 。 仅2015年 , 如涵就获得超过1亿元的净利润 , 部分网红店铺销售额增长超过500% 。

2016年是“网红电商”爆发元年 , 如涵也在这年8月成功挂牌新三板 。 然而 , 上市后的如涵没能迎来新的辉煌 , 而是在资本市场屡屡受挫 , 并最终于2018年1月宣布终止挂牌 。

终止挂牌其中一大可能的原因是如涵遇到经营方面的问题 。 挂牌新三板后 , 如涵控股开始确定重点拓展以网红为核心的电子商务业 , 然而 , 在2016年至2018年间(也即在国内上市后的两年里) , 如涵的业绩不升反跌 。

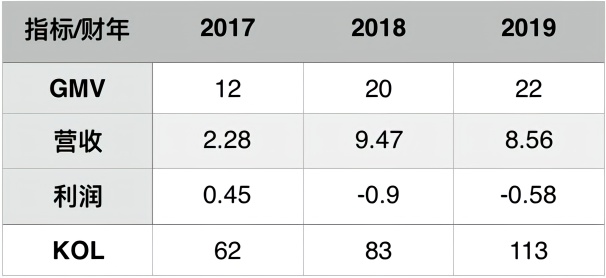

2017财年 , 如涵的净利润已经下滑至4500万元;2018财年 , 如涵的净利润已经亏损约9000万元 , 同比下降300% 。 此外 , 2018财年和2019财年间(2019财年仅为前三个季度) , 如涵的GMV和营收等衡量电商公司发展状况的重要指标数据增长缓慢 。

----如涵美股再上市 , 但初代网红的生意更难了//----[ http://www.caoding.cn]

2017财年至2019财年前三个季度 , 如涵控股的运营数据 , 除KOL计量单位为“个”其余指标均以“亿” , 36氪根据招股书整理

(美股财年非自然年 , 例如如涵2017财年对应自然年2016年3月31日至2017年3月31日的运营数据)

另一个可能的原因则是 , 如涵在国内上市遇冷后打算另择主板重新上市 。 美股对做电商业务的公司的态度较为积极 , 目前国内外知名的电商公司均选择在此上市 。 此次赴美二次IPO即是最好的证明 。

不过 , 即使如涵此次赴美上市成功 , 之后的路仍不好走 。 但如涵仍然面临很多挑战 。

根据招股书的介绍 , 如涵是一家网红电商公司 , 通过连接大量KOL及其粉丝 , 建立庞大的网络 , 并将此连接大量其他业务 , 包括品牌 , 在线零售商 , 设计师 , 制造商和供应商 。

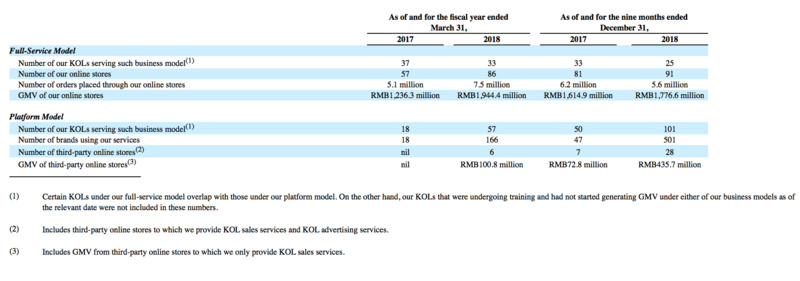

简单来说 , 就是通过孵化网红进行商业变现 , 其主营业务为电商、红人经济、营销 。 虽然拥有三大主营业务 , 但如涵至今实际仍通过91家旗下网红拥有的自营网店和多家第三方网店销售服装 , 来获得收益 。 数据显示 , 2019财年的前三个季度 , 如涵的91家自营网店GMV达到17.76亿元 , 较去年同期增加10% , 占该财年总GMV超过80% 。 而2018财年这个占比更为夸张 。 该财年如涵共拥有86个自营网店 , GMV为19.44亿 , 同比增加57% , 占财年总GMV 97% 。

依赖服装电商业务会给如涵带来很大的风险 。 不仅不利于公司分散经营风险 , 也在于服装行业的特性 。 服装属于非标品 , 对供应链管控能力要求很高 , 即使电商化后 , 其动销和品效也都很难把控 , 销售受季节因素影响很大且周期较短 , 很容易造成库存积压 , 森马、美特斯邦威等传统服装的品牌的衰落均与此有很大关联 。 这一高门槛 , 对网红来说是不小的挑战 , 即使是做到行业前几的电商网红也都有过类似的困扰 。

----如涵美股再上市 , 但初代网红的生意更难了//----[ http://www.caoding.cn]

如涵几大业务对GMV的贡献 , 其中“GMV of our online stores”为自营网店的财年GMV , 图片来自招股书

事实上 , 如涵也意识到其对于服装电商业务的过于依赖 , 开始拓展新的业务寻找更多盈利机会 。 2017年 , 如涵开始与第三方网店展开合作 , 为品牌和其他商家提供KOL销售和广告服务 。 此外 , 如涵还发展红人经济业务 , 开设MCN机构 。

与第三方网店展开合作 , 有利于如涵以更轻的方式运营 , 并触达更多的网红和品牌 。 它们占总营收的比重也在逐年增大 , 但对营收和GMV的影响依然有限 。 2019财年前三个季度 , 与第三方网店合作为如涵带来的GMV为4.36亿元 , 较去年同期增长近500% , 但占总GMV的比重仍不到20% 。

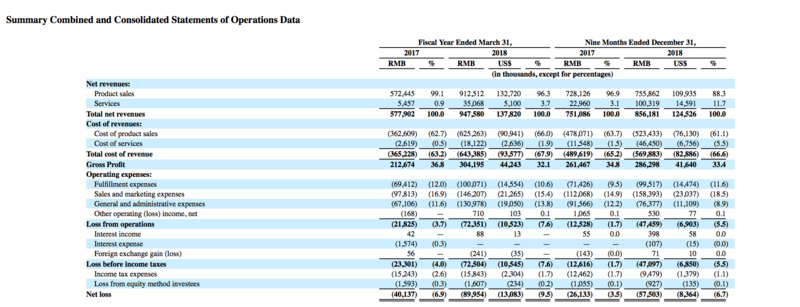

这些新增的业务导致如涵销售和市场费用大增 , 直接加剧其净利润的亏损 。 2019财年前三个季度 , 如涵净利润的亏损达到5750万元 , 较去年同期增长120% 。 期内如涵销售和市场支出达到1.58亿元 , 较去年同期增长18.5% , 其中广告宣传费、红人服务费都占据很高的比例 。

----如涵美股再上市 , 但初代网红的生意更难了//----[ http://www.caoding.cn]

2017财年至2019财年前三个月 , 如涵主要运营数据 , 其中销售和市场费用支出最高 , 图片来自招股书

顶级网红的案例难以简单复制也为其未来带来更多不确定性 , 加剧经营风险 。 而大量难出头的新兴网红压在旗下MCN手里 , 增大公司运营成本 。 早在2016年 , 第一次上市的公告中 , 如涵就曾透露 , 公司在网络红人的孵化培训及营销推广上将投入超过5000万元 。 近年来 , 随着营销成本的暴涨 , 孵化红人的培养和推广费用也水涨船高 。 平台为了争夺红人也在“哄抬物价” 。

目前 , 如涵的主营电商业务仍然极大的依赖旗下几名网红 。 这意味着 , 将大笔资金押注在个人身上 , 风险很高 。 一旦遭遇挖角或负面传闻 , 对企业的影响将很大 。

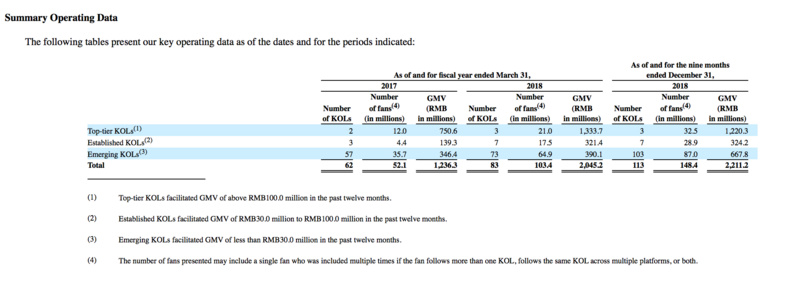

招股书显示 , 截至2018年12月31日 , 如涵已签约113位网红 , 期内创造9.25亿年GMV , 占总GMV近50% 。 其中三个顶级KOL , 每个年度GMV超过1亿元 , 七个颇有名气的KOL , 每个年度GMV在3000万元到1亿元之间 。

----如涵美股再上市 , 但初代网红的生意更难了//----[ http://www.caoding.cn]

如涵旗下三个层级的网红对GMV的贡献 , 其中3位top级网红占比最大 , 图片来自招股书

纵观整个网红行业 , 对如涵而言 , 更大的挑战远不只公司失衡的营收构成 。 来抖音、小红书、微信等多个社交领域的营销网红 , 正获得更多年轻人和品牌的青睐 , 行业竞争变得十分激烈 。 而在这些新的社交平台 , “老一辈”电商网红显得十分力不从心 。

以如涵为例 , 虽然旗下网红累计已经拥有1.484亿粉丝 , 但其中绝大部分来自微博(1.111亿)和微淘(3000万) , 而微信仅有670万 , 抖音则几乎可以忽略不计 。 即使是在电商网红领域已经走到顶级的张大奕 , 在微博拥有超过1000万的粉丝 , 在抖音的粉丝却只有15万 , 基本处于失语状态 。

挑战不小 , 但如涵依然有自己的优势 。

如今电商和内容的结合是行业大势所在 。 虽然营销型网红对短视频、直播等视频内容制作和创意的把控能力更强 , 但电商网红在生产和交易等环节的专业度更高 , 或多或少曾接触供应链等更加复杂的生产链条 , 与平台在销售方面也有过不少接触 。

由于转型后没有迎来新的局面反而开始出现亏损 , 如涵“网红电商第一股”的光环正逐渐褪去 , 接下来的每一大步 , 都可能决定其能否翻盘 。

推荐阅读

- 国兵迎来好消息!50岁昔日国兵女将再次出山,曾7夺世界冠军

- 水花、格林加维金斯,能吹响勇士反攻的号角吗?能否再创5年3冠?

- 莱万已经累计4张黄牌,对阵法兰克福若再吃牌,将无法出战多特

- 中国渔民再次立功! 巨大宝藏重见天日, 美国请求被拒之门外!

- 看了iPhone 12曝光的信息后感叹:iPhone 11再见

- 儿子车祸去世一个月,儿媳就再婚,看到新郎时,我把积蓄给了儿媳

- 王者荣耀:小潮再立flag,四天冲刺国服孙尚香

- “属龙人”近期有“三喜临门”,再不接喜就飞了!

- 和同事关系再好,有3个目标也不能透漏,说的越多越容易吃亏

- 路怒症再现!东南DX7加速撞到台阶,车主气愤,拾起石头就砸旁车