公司|详解:在线教育7年探索史

江苏龙网_原题是:详解:在线教育7年探索史

编辑导读:疫情的原因使得在线教育迅猛发展 , 成为2020年互联网行业的风口之一 。 但是暑期的营销大战让人们意识到 , 在线教育的发展并不是表面看起来的一帆风顺 。 本文作者梳理了在线教育7年的探索史 , 展开了五个方面的分析 , 推荐给对在线教育感兴趣的童鞋阅读 。

文章图片

2012年 , 美国西海岸的硅谷 , “频频”传来在线教育公司数千万美金融资 。 国内一级市场和创业者们 , 加速将注意力转向“在线教育” 。

2013、2014年 , 投资机构领投数个国内在线教育公司 , 融资额不次于热闹的硅谷 。 在线教育“风光一时无两” , 资本视角来看 , 也进入集中被关注的赛道“元年” 。

然而 , 教育行业产品服务的品质 , 需要耐心打磨与长周期沉淀 。 粗糙的线下产品搬运线上、缺乏教育基础的互联网创业者 , 第一次探索的结果是在线教育“赛道性‘滑落 , 不乏当时的明星公司“跌落神坛” 。 “快烧钱、流量型、大亏损”的“畸形模式”失去资本青睐 。

2017年赛道进入“调整期” 。 随着接受线上教育的90、00后互联网原住民增加 , 从以往重模式的课程品类服务 , 到更轻学习形态的APP工具公司崛起 。 这批APP工具产品模式的公司 , 积累了大量的学生用户 , 但“苦于”没有跑通的变现方式 。

直到2018、2019年 , 是线上学习班级模式的探索:在学生线上学习效率 , 与收入规模之间找到最佳平衡点 。 学科在线教育和更轻模式的APP工具公司 , 殊途同归地 , 走到相似的盈利模型方向 。

至今 , 国内在线教育头部公司 , 已经形成越来越清晰的课程品类、产品(软件APP、硬件)工具模式、班级形态等 。 今天我们就来复盘这7年在线教育的探索历程 。 知历史 , 推演当下局势 , 助力更从容探索下一个未来 。

以下 , 希望对一线从业者有所启发:

- 重服务:知识、学科品类的线上探索

- 轻模式:学习APP工具 , 与规模化用户的达成

- “最佳变现”模式的殊途同归:在线辅导 , 班级形态与收入规模的平衡

- 产品稳定阶段:业务扩张 , 与有效流量“竞争白热化”

- 下一代:增长点 , 智能交付与大众化市场 , 新兴学科品类的探索

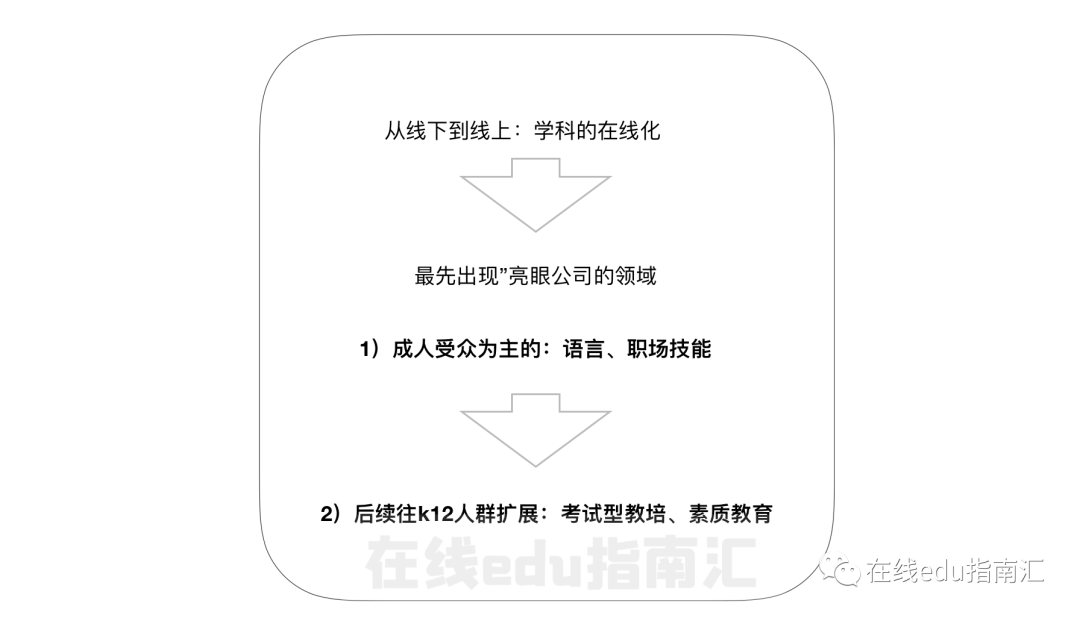

对应的 , 最开始的“在线”教育探索是:线下课程品类线上化 。

市场需要哪些知识、学科?

从资本投入来看 , 亮眼的品类在:语言教育、职业技能教育 。

13、14年 , 以“菲律宾外教”为师资提供线上英语教学的51Talk , 获得头部资本的5500万美元融资 。 2015年“获投2亿美元的”在线成人英语学习平台TutorABC 。 同期 , 职业技能公司陆续获投 , 会计财务职业品类公司正保远程融资过亿美元 , “一时惊动业界” 。 建筑、学历类在线教育公司学尔森融资“超1亿元” , 职业技能与考研公司万学教育获投“数千万美元” 。

从市场数据来看 , 以职业教育为例 , 作为期间最亮眼的细分领域与教育品类 , 国内职业教育培训 , 是市场规模最大的教育细分领域 , 达233亿元(中国证券报) 。

文章图片

在当时 , 为什么首先是语言、职业技能教育最受关注的?

语言培训 , 在6、7年前的国内市场环境 , 外企、出国留学依然是职场人与大学生重要的选择 。 而这些选择需要语言基础 , 因此当时线上语言学习 , 用户仍有强付费动力 。

推荐阅读

- 银行it人怎样转型

- 银行的数据中心可以跳槽去互联网公司吗

- 汽车知识|押宝全新造型,东风雪铁龙新C5能否成为神龙公司“救世主”

- 城管局|明显的官商勾结

- 互联网科技公司技术投入占比(占收入)?

- 上市公司孵化新项目成熟之后,拆分出去成立新公司,这样不会损害其他股东的利益吗

- Guleva|【GET2020】智学龙Maria Guleva:俄罗斯在线教育正在走向全球

- Syniverse是不是南京最难进的IT公司

- 在水产公司做搬运工的弟弟感染后,住同一小区的姐姐也检出阳性!最新疫情动态…

- 某公司推出他们的3C产品,如果你是这个公司的电子商务运营主管,前期的运营你打算怎样开展这些工作