гҖҺж”№йқ©гҖҸдёәд»Җд№Ҳжңүзҡ„ж¶Ҳиҙ№иҖ…еҚҙвҖңеҝ«е“ӯдәҶвҖқпјҹ иҪҰйҷ©ж”№йқ©еҗҺ

иҚ”жһқж–°й—»и®Ҝ2020е№ҙ9жңҲ19ж—Ҙиө· пјҢ й…қй…ҝеӨҡе№ҙзҡ„иҪҰйҷ©з»јеҗҲж”№йқ©жӯЈејҸе®һж–Ҫ гҖӮ дҫқз…§еӣҪ家银дҝқзӣ‘дјҡеҸ‘еёғзҡ„гҖҠе…ідәҺе®һж–ҪиҪҰйҷ©з»јеҗҲж”№йқ©зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢ пјҢ зӣёе…іиҙҹиҙЈдәәиЎЁзӨә пјҢ жӯӨж¬ЎиҪҰйҷ©ж”№йқ©еҸҜд»ҘеҒҡеҲ°дёүдёӘеҹәжң¬ пјҢ еҚід»·ж јеҹәжң¬дёҠеҸӘйҷҚдёҚеҚҮ пјҢ дҝқйҡңеҹәжң¬дёҠеҸӘеўһдёҚеҮҸ пјҢ жңҚеҠЎеҹәжң¬дёҠеҸӘдјҳдёҚе·® гҖӮ еҰӮд»Ҡж”№йқ©дёҖе‘Ё пјҢ иҪҰйҷ©еёӮеңәжңүж— еҸҳеҢ– пјҢ ж¶Ҳиҙ№иҖ…ж»Ўж„Ҹеҗ—пјҹ

ж–Үз« еӣҫзүҮ

пјҲзҪ‘з»ңеӣҫпјү

ж”№йқ©еҗҺдәӨејәйҷ©д»·зЁійҮҸеўһ

е•Ҷдёҡйҷ©ж¶Ёи·Ңе№…иҫғеӨ§

еҜ№дәҺе№ҝеӨ§иҪҰдё»иҖҢиЁҖ пјҢ жӯӨж¬ЎиҪҰйҷ©ж”№йқ©жңҖе…іеҝғзҡ„еҶ…е®№дёҖдёӘжҳҜдҝқйҡңиҢғеӣҙиғҪеҗҰеҸҜд»Ҙжү©еӨ§ пјҢ еҸҰдёҖдёӘе°ұжҳҜдҝқйҷ©д»·ж јжҳҜеҗҰеҸҜд»ҘдёӢи°ғ гҖӮ ж”№йқ©еҗҺ пјҢ жңәеҠЁиҪҰдәӨејәйҷ©иҙЈд»»йҷҗйўқд»Һ12.2дёҮе…ғжҸҗй«ҳеҲ°20дёҮе…ғ пјҢ дё”д»·ж јеҹәжң¬дёҺж”№йқ©еүҚжҢҒе№і гҖӮ дҪҶйҮҮи®ҝдәәе‘ҳиө°и®ҝеӨҡдҪҚиҪҰдё»еҸ‘зҺ° пјҢ е•ҶдёҡиҪҰйҷ©зҡ„д»·ж јеҸҳеҢ–иҫғеӨ§ гҖӮ

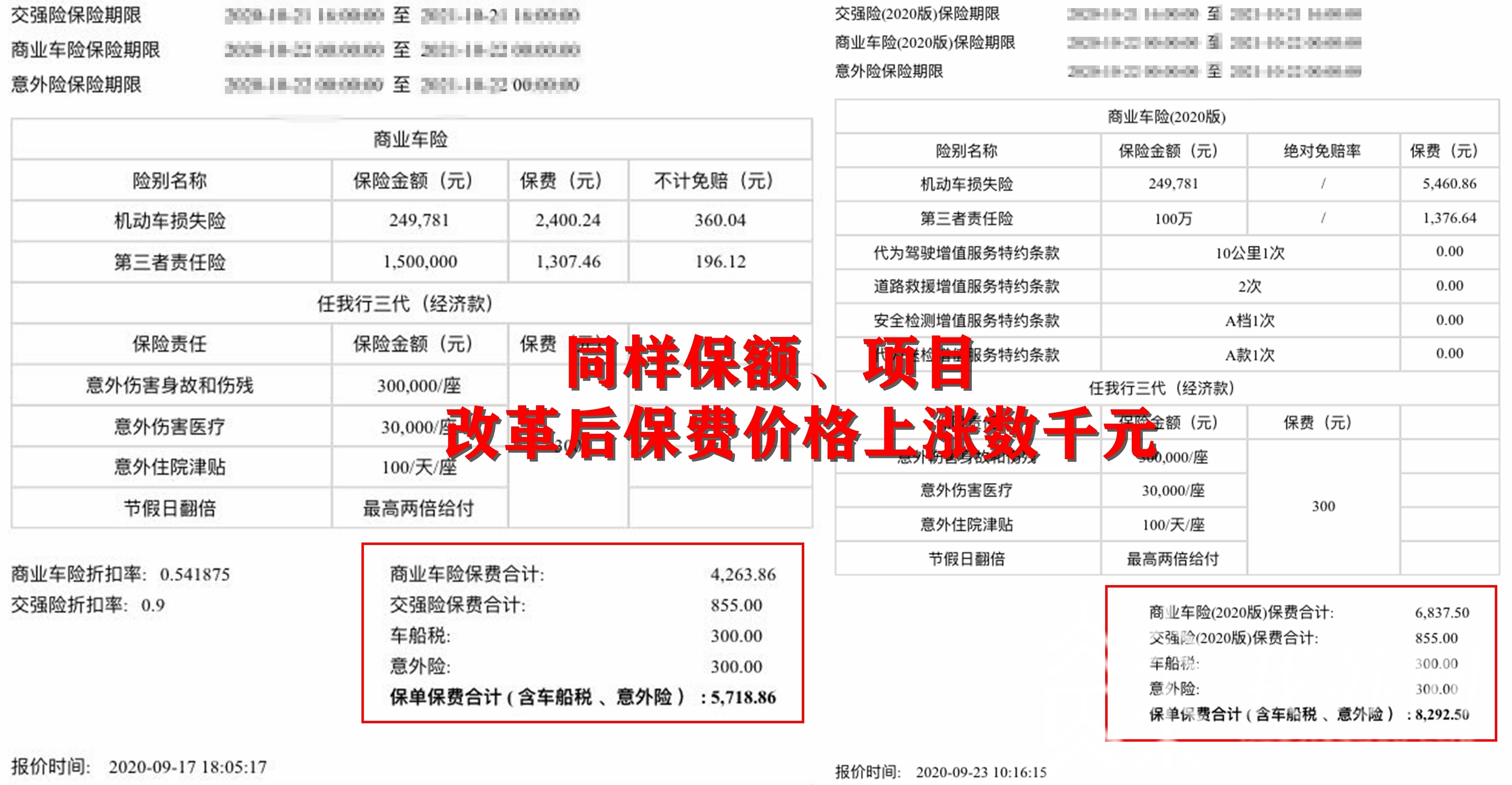

еҚ—дә¬еёӮж°‘зҺӢе°Ҹе§җпјҲеҢ–еҗҚпјүиҪҰйҷ©9жңҲдёӢж—¬еҲ°жңҹ гҖӮ 9жңҲеҲқ пјҢ иҪҰйҷ©й”Җе”®дәәе‘ҳе‘ҠзҹҘ пјҢ иҪҰйҷ©ж”№йқ©еңЁеҚі пјҢ дҝқиҙ№еҸҜиғҪдёӢи°ғ пјҢ зҺӢе°Ҹе§җйҖүжӢ©зӯүеҫ… гҖӮ дҪҶжҳҜ пјҢ иҪҰйҷ©ж”№йқ©еҗҺ пјҢ й”Җе”®дәәе‘ҳз»ҷзҡ„жҠҘд»·еҚҙи®©еҘ№еӮ»дәҶзңјпјҡжҠҘд»·жҜ”ж”№йқ©еүҚй«ҳдәҶиҝ‘2600е…ғ пјҢ 并且д»ҘеүҚй”Җе”®дәәе‘ҳз»ҷзҡ„дјҳжғ д№ҹеҸ–ж¶ҲдәҶ пјҢ еҰӮжӯӨз®—жқҘ пјҢ иҪҰйҷ©жҖ»е·®д»·й«ҳиҫҫ4000еӨҡе…ғ гҖӮ

жң¬жқҘеҗ¬й”Җе”®е‘ҳиҜҙж”№йқ©еҗҺд»·ж јеҸҜиғҪдёӢи°ғ пјҢ дҪҶе®һйҷ…дёҠж¶ЁдәҶеҘҪеҮ еҚғ гҖӮ зҺӢе°Ҹе§җеҗ‘йҮҮи®ҝдәәе‘ҳеҗҗж§ҪиЎЁзӨә пјҢ дёҠдёҖдёӘдҝқйҷ©е№ҙеәҰеҘ№жІЎжңүеҸ‘з”ҹиҝҮдёҖж¬ЎзҗҶиө” пјҢ дёәд»Җд№Ҳж¶Ёд»·иҝҷд№ҲеӨҡ пјҢ й”Җе”®е‘ҳд№ҹеј„дёҚжё… гҖӮ ж—©зҹҘйҒ“жҲ‘е°ұеңЁж”№йқ©д№ӢеүҚд№°дәҶ гҖӮ

ж–Үз« еӣҫзүҮ

пјҲзҺӢе°Ҹе§җдҝқиҙ№еүҚеҗҺеҜ№жҜ”пјү

иҪҰжҚҹйҷ©еҸҳиә«еӨ§зӨјеҢ…

дёүе№ҙдёҚзҗҶиө”жүҚжңүеӨ§йўқдјҳжғ пјҒ

еҜ№жӯӨ пјҢ зҺӢе°Ҹе§җиҪҰйҷ©жүҝдҝқдҝқйҷ©е…¬еҸёе®ўжңҚз»ҸзҗҶеҲҳеҘіеЈ«и§ЈйҮҠ пјҢ иҪҰйҷ©ж”№йқ©еҗҺ пјҢ дҝқйҷ©е…¬еҸёеңЁи®Ўз®—дҝқеҚ•жҠҳжүЈж—¶ пјҢ иҖғиҷ‘зҡ„иө”д»ҳи®°еҪ•з”ұеүҚ1е№ҙжү©еӨ§еҲ°еүҚ3е№ҙ гҖӮ дёҠдёҖе№ҙеәҰзҺӢе°Ҹе§җжІЎжңүеҮәйҷ© пјҢ дҪҶеүҚдёүе№ҙзҺӢе°Ҹе§җзҡ„иҪҰиҫҶжңү2ж¬ЎеҮәйҷ©и®°еҪ• пјҢ еӣ жӯӨиҝҷдёҖеқ—зҡ„дҝқиҙ№жҠҳжүЈеӨ§е№…дёҠи°ғ гҖӮ

гҖҗгҖҺж”№йқ©гҖҸдёәд»Җд№Ҳжңүзҡ„ж¶Ҳиҙ№иҖ…еҚҙвҖңеҝ«е“ӯдәҶвҖқпјҹ иҪҰйҷ©ж”№йқ©еҗҺгҖ‘ е’ҢзҺӢе°Ҹе§җдёҚеҗҢ пјҢ еҗ•е…Ҳз”ҹеңЁеҸҰдёҖ家дҝқйҷ©е…¬еҸёжҠ•дҝқ пјҢ 并且иҝ‘3е№ҙжқҘиҪҰиҫҶжІЎжңүеҮәйҷ©и®°еҪ• пјҢ жүҖд»ҘиҪҰйҷ©иҙ№з”ЁжңүжүҖйҷҚдҪҺ гҖӮ ж”№йқ©еүҚ пјҢ еҗ•е…Ҳз”ҹеҫ—еҲ°зҡ„иҪҰйҷ©жҠҘд»·жҳҜ3500е…ғпјӣж”№йқ©д№ӢеҗҺ пјҢ еҗҢж ·зҡ„йҷ©з§Қе’Ңдҝқйўқ пјҢ жҠҘд»·йҷҚиҮі3100е…ғ пјҢ 并且дҝқйҡңиҢғеӣҙиҝӣдёҖжӯҘжү©еӨ§ гҖӮ

иҜҘдҝқйҷ©е…¬еҸёй”Җе”®з»ҸзҗҶж®өиҫүиЎЁзӨә пјҢ иҪҰйҷ©ж”№йқ©еҗҺ пјҢ зҺ»з’ғйҷ©гҖҒж¶үж°ҙйҷ©гҖҒиҮӘзҮғйҷ©гҖҒдёҚи®Ўе…Қиө”йҷ©зӯү7дёӘйңҖиҰҒеҚ•зӢ¬иҙӯд№°зҡ„йҷ©з§Қе·Іе…ЁйғЁзәіе…ҘиҪҰжҚҹйҷ©дҝқйҡңиҢғеӣҙ пјҢ д»·ж јд№ҹжІЎжңүдёҠж¶Ё гҖӮ

ж–Үз« еӣҫзүҮ

жӯӨеүҚж¶Ҳиҙ№иҖ…д»Һдҝқйҷ©й”Җе”®дәәе‘ҳжүӢдёӯиҝ”иҝҳзҡ„зҺ°йҮ‘гҖҒеҠ жІ№еҚЎзӯүдјҳжғ пјҢ зҺ°еңЁе·Із»Ҹиў«жҳҺд»ӨзҰҒжӯў пјҢ иҝҷд№ҹжҳҜйғЁеҲҶж¶Ҳиҙ№иҖ…ж„ҹеҲ°дҝқиҙ№дёҠж¶Ёзҡ„дёҖеӨ§еҺҹеӣ гҖӮ

еңЁ9жңҲ19ж—Ҙд№ӢеүҚ пјҢ еҗ„еӨ§дҝқйҷ©е…¬еҸёйғҪжңүеӨ§йўқзҡ„дјҳжғ пјҢ дҪҶзҺ°еңЁ пјҢ еӨ§дјҳжғ е…ЁйғЁиҝҮеҺ»дәҶ пјҢ зҺ°еңЁжІЎжңүдјҳжғ гҖӮ ж®өиҫүиЎЁзӨә пјҢ зҺ°еңЁй”Җе”®дәәе‘ҳиҝ”зҺ°жҳҜдёҘйҮҚиҝқ规иЎҢдёә пјҢ дҝқеҚ•дёҠеӨҡе°‘й’ұе°ұжҳҜеӨҡе°‘й’ұ гҖӮ

жҖҺж ·жүҚиғҪйҷҚдҝқиҙ№пјҹ

е°‘еҮәйҷ© е°‘иҝқз« еҹ№е…»иүҜеҘҪй©ҫй©¶д№ жғҜ

ж”№йқ©еҗҺ пјҢ е•ҶдёҡиҪҰйҷ©иҙЈд»»йҷҗйўқд№ҹжңүжҸҗеҚҮ пјҢ е•ҶдёҡдёүиҙЈйҷ©йҷҗйўқд»Һ5дёҮ-500дёҮе…ғжЎЈж¬ЎжҸҗеҚҮеҲ°10дёҮ-1000дёҮе…ғ пјҢ ж¶Ҳиҙ№иҖ…еҸҜиҙӯд№°жӣҙй«ҳйўқзҡ„дёүиҙЈйҷ©жҸҗй«ҳдҝқйҡң гҖӮ

ж–Үз« еӣҫзүҮ

пјҲдёҖеј еӣҫзңӢжҮӮиҪҰйҷ©ж”№йқ©ж–°ж”ҝпјү

иҪҰйҷ©ж”№йқ©ж–°ж”ҝдёӢ пјҢ ж¶Ҳиҙ№иҖ…еә”иҜҘеҰӮдҪ•еҲӨж–ӯиҮӘе·ұиҪҰйҷ©зҡ„е®ҡд»·е‘ўпјҹж®өиҫүиЎЁзӨә пјҢ зҺ°еңЁиҜҘе…¬еҸёе•Ҷдёҡйҷ©е®ҡд»·дјҡиҖғиҷ‘е®ўжҲ·жҠ•дҝқиҪҰиҫҶ3е№ҙд»ҘжқҘзҡ„еҮәйҷ©жғ…еҶө пјҢ жҜҸеҮәзҺ°1ж¬Ўйҷ© пјҢ д»·ж јйғҪдјҡдёҠжө® гҖӮ

йҷӨдәҶзҗҶиө”ж¬Ўж•° пјҢ е…¬еҸёиҝҳдјҡж №жҚ®дёӘдәәеҫҒдҝЎгҖҒиҝқз« ж¬Ўж•°еӨҡе°‘гҖҒиҪҰдё»й©ҫ驶иҜҒз»ҷеҲ«дәәд»ЈжүЈеҲҶгҖҒиҪҰдё»е№ҙйҫ„гҖҒжұҪиҪҰе“ҒзүҢзӯүзӯү пјҢ жҖ»е…ұйңҖиҰҒиҖғиҷ‘зҡ„еӣ зҙ жңү70еӨҡйЎ№ пјҢ ж №жҚ®иҝҷдәӣеӣ зҙ з»ҹдёҖж ёз®—дҝқиҙ№ гҖӮ

дҪҶжҳҜ пјҢ йҮҮи®ҝдәәе‘ҳдәҶи§ЈеҲ° пјҢ дҝқиҙ№ж¶Ёи·ҢжңҖж ёеҝғзҡ„еӣ зҙ д»Қ然жҳҜзҗҶиө”ж¬Ўж•° гҖӮ еҸӘиҰҒжІЎжңүеҮәйҷ© пјҢ д»Ҡе№ҙзҡ„д»·ж јиӮҜе®ҡдёҚдјҡй«ҳдәҺеҺ»е№ҙ гҖӮ

пјҲжқҘжәҗпјҡжұҹиӢҸж–°й—»е№ҝж’ӯ/дҝһеЈ°жү¬ зј–иҫ‘/зҺүжҙҒпјү

жҺЁиҚҗйҳ…иҜ»

- еҸӨдәәйғҪиҜҙпјҡвҖңдёҖйў—з»ҝиҗқдёғдёӘй¬јвҖқпјҢ家дёӯдёәд»Җд№ҲеҝҢи®іе…»з»ҝиҗқпјҹ

- жөҷжұҹжҺЁиҝӣжҠҪжЈҖеҲҶзҰ»ж”№йқ©вҖңж‘ҮеҸ·вҖқвҖңзӣІжЈҖвҖқдҝқйҡңйЈҹе“Ғе®үе…Ё

- жҖҺж ·иҜ„д»·жү¶д»–жҹ жӘ¬иҢ¶зҡ„е°ҸиҜҙгҖҠдә‘е…»жұүгҖӢзҡ„з»“е°ҫ

- и¶ЈеӨҙжқЎ|гҖҗдёәд»Җд№Ҳ300дёҮдәәйғҪйҖүеёқиұӘGLгҖ‘еӣ дёәжңүдҪ пјҢжҜҸдёӘе‘Ёжң«йғҪдёҺдј—дёҚеҗҢ

- SUVеӨ§еёҲ|12зјёе№ҙеәҰиҪҰиҜ„йҖүпјҡиұӘеҚҺж–°иғҪжәҗSUVпјҢдёәд»Җд№ҲжҳҜе®қ马X1пјҹ

- еӯ•дә§еҰҮ|еӯ•жңҹзҡ®иӮӨзҳҷз—’вҖ”вҖ”20%еҮҶеҰҲеҰҲйғҪжңүзҡ„еӣ°жү°

- 家й•ҝ|з«–жҠұе°ұ笑пјҹзңӢдәҶе®қе®қзҡ„вҖңи§Ҷи§’вҖқжүҚжҳҺзҷҪдёәд»Җд№Ҳе®қе®қжЁӘжҠұе°ұе“ӯ

- еӨ©зӘ—|жҲ·еӨ–зҲұеҘҪиҖ…дёәд»Җд№ҲйғҪеҒҸзҲұе®ғпјҹж–Ҝе·ҙйІҒжЈ®жһ—дәәд»…е”®22.38дёҮиө·

- й”ҖйҮҸ|дёәд»Җд№ҲиҰҒд№°еҗүеҲ©жҳҹз‘һпјҢиҖҢдёҚйҖүеҗҲиө„家иҪҝй”ҖйҮҸзҺӢпјҹ#12зјёе№ҙеәҰиҪҰ#

- иҪҰиҪҰдәә|дёәд»Җд№ҲиҖҒеҸёжңәиҝӣйҡ§йҒ“ејҖиҪҰж—¶йғҪдёҚж„ҝиө°еҸідҫ§иҪҰйҒ“пјҹеҺҹжқҘйҮҢйқўеӨ§жңүеӯҰй—®пјҒ