「设计企业」2020中国半导体突围之战:行业竞争环境深度研究与指引(上)( 三 )

文章图片

三重利好因素共振,中国半导体制造材料行业将实现高速发展

近年来,受益于半导体硅晶圆制造产能不断向中国转移,中国半导体制造材料行业进入快速上行趋势。推动半导体制造材料行业高速发展主要有三重利好因素:各地规划的半导体硅晶圆产能相继投产,半导体制造材料需求持续快速扩张;国内半导体制造材料行业国产化率低,国产替代空间巨大;政策端大力支持半导体相关材料领域发展,包括大基金、02专项等。

文章图片

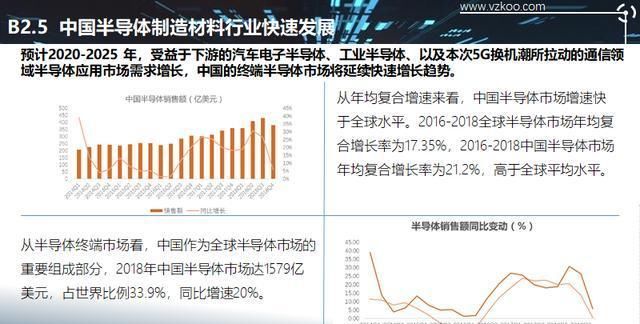

预计2020-2025 年,受益于下游的汽车电子半导体、工业半导体、以及本次5G换机潮所拉动的通信领域半导体应用市场需求增长,中国的终端半导体市场将延续快速增长趋势。

文章图片

文章图片

四大主流芯片架构

X86是微处理器执行的计算机语言指令集,指一个intel通用计算机系列的标准编号缩写。

ARM架构是一个32位精简指令集处理器架构,其广泛地使用在许多嵌入式系统设计。由于节能的特点,ARM处理器 非常适用于移动通讯领域,符合其主要设计目标为低耗电的特性。

RiSC-V架构是基于精简指令集计算(RISC)原理建立的开放指令集架构(ISA),RISC-V指令集完全开源,设计简单,易 于移植Unix系统,模块化设计,完整工具链,同时有大量的开源实现和流片案例,得到很多芯片公司的认可。

MIPS架构是一种采取精简指令集(RISC)的处理器架构,这种架构可支持高级语言的优化执行。其算术和逻辑运算 采用三个操作数的形式,允许编译器优化复杂的表达式。

文章图片

代工厂的出现促进了半导体设计公司的发展

文章图片

全球前十大半导体公司演变情况

在上世纪90年代,全球半导体公司大多是日本公司,前十名企业中占据50%,而且全是IDM公司;2016年,前十大半导体企业中出现了高通、博通等设计公司,表明晶圆代工+设计公司的发展模式在数字逻辑集成电路领域中取得了巨大的成功;在2016年设计公司取得巨大成功的背景下,前十大半导体公司中有7家是IDM公司,占比前十大收入的80%。

文章图片

我国半导体行业的市场结构出现了明显的变化,其中, 设计和制造业的收入占比明显上升

文章图片

中国半导体企业的成功率与出生率(以设计业为例)

随着制程节点的缩小和工艺精度的提高,集成电路设计产品的设计成本迅速增加,10nm的设计 成本约为28nm的4.5倍,并且对产品销售规模的要求也同步提升(销售规模需要超过设计成本的 10倍),同时开发风险也随之增加;以28nm长寿命周期的技术节点来评测,逻辑集成电路设计企业的规模至少要在6.3亿美金(43.2 亿人民币以上),相当于2017年中国设计企业的第六大。

中国半导体制造的国产化形势

一般情况下,我们将半导体产业划分为:设计——制造——封测,EDA 面向设计和制造,设备面向制造和封测。半导体制造是目前中国大陆半导体发展的最大瓶颈,电脑 CPU、手机 SOC/基带等高端芯片,国内已经有替代,虽然性能与国际巨头产品有差距,但是至少可以“将就着用”。半导体制造是处于“0~1”的突破过程中,假如海外半导体代工厂不给中国大陆设计公司代工,那么中国的半导体产业将会受到很严重影响。

推荐阅读

![[武汉市中心医院]明年新农合320一年?大病生不起,小病不报销,农民不愿交也正常](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/45a6bc2fdad0810dc64bee878eb7b280.jpg)

- 服贸基地■江苏认定首批服贸基地和服贸重点企业

- 船舶■江苏镇江谏壁船闸2020年船舶通过量近2亿吨

- 江苏省■2020江苏省广场舞展演专题节目1月1日晚播出

- 江苏■你好,2021!江苏各地欢声笑语迎新年

- “蓝剑-2020”跨区域森林火灾联合扑救演练举行

- 浙江“最美建设人”丁泽成:青年企业家传承浙商品质

- “厉行节约反对浪费”主题设计公益活动成果发布

- 『抗疫』坚定文化自信 张伯礼为2020年第二期省级机关公务员大讲堂作专题报告 弘扬抗疫精神

- [发财]“发财捷径”原是歪路 “刷单致富”涉嫌犯罪

- 文旅上下游企业“抱团”助力旅游市场回暖