「设计企业」2020中国半导体突围之战:行业竞争环境深度研究与指引(上)( 二 )

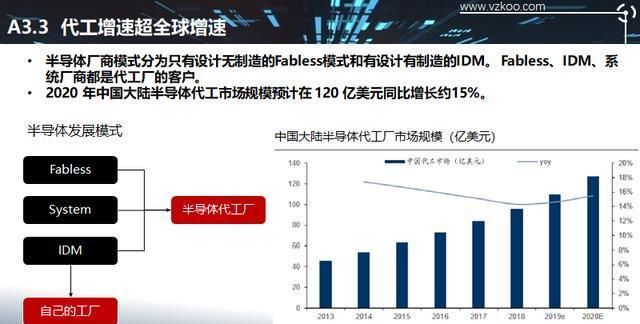

2020 年中国大陆半导体代工市场规模预计在 120 亿美元同比增长约15%。

文章图片

2019年全球Fabless半导体代工需求为 1260亿美元,同比增长13.5%,其中中国市场需求为280亿美元,同比增长21.7%。

文章图片

第二部分:半导体行业的国产化形势

文章图片

2019 年全国进口集成电路 3055 亿美元,而 2018 年中国集成电路设计产业收入只有 2519 亿元人民币(含出口)。26 家集成 电路公司的 2018 年合计海外收入占比为 40.4%。 我们假设全部中国集成电路 设计企业的出口比例为 30%,内销为 70%。按照上述出口比例,2018 年中国集成电路进口额 3121 亿美元,是国内自给的 12.3 倍。 所以,我们可以得出结论,假如国内芯片设计公司的供给,能替代巨额进口的需求,那么国内芯片设计公司的市场还有超过 10 倍的空间。

文章图片

核心芯片国产自给率很低,甚至为零

文章图片

从芯片需求看,亚太地区占60%的市场需求,一是因为日本、韩国、中国大陆、中国台湾地区拥有众多IC下游产业,是全球工厂;二是亚太地区人口众多,电子设备市场需求大。

文章图片

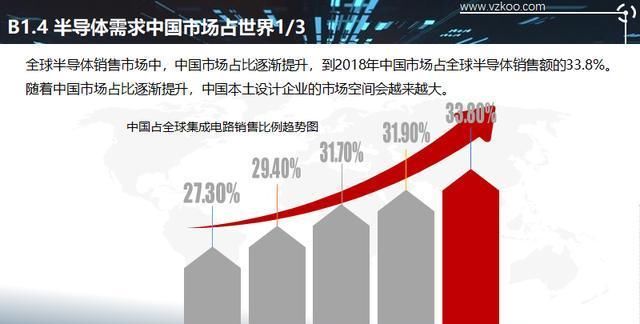

全球半导体销售市场中,中国市场占比逐渐提升,到2018年中国市场占全球半导体销售额的33.8%。随着中国市场占比逐渐提升,中国本土设计企业的市场空间会越来越大。

文章图片

半导体制造材料的国产化形势

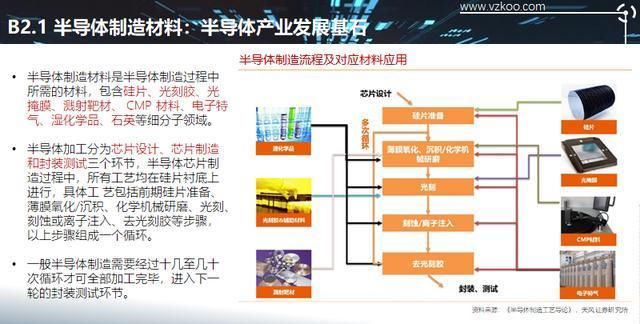

半导体制造材料是半导体产业发展基石。半导体制造材料是半导体制造过程中所需的材料,包含硅片、光刻胶、光掩膜、溅射靶材、 CMP 材料、电子特气、湿化学品、石英等细分子领域。

半导体加工分为芯片设计、芯片制造和封装测试三个环节,半导体芯片制造过程中,所有工艺均在硅片衬底上进行,具体工 艺包括前期硅片准备、薄膜氧化/沉积、化学机械研磨、光刻、刻蚀或离子注入、去光刻胶等步骤,以上步骤组成一个循环。一般半导体制造需要经过十几至几十次循环才可全部加工完毕,进入下一轮的封装测试环节。

文章图片

2018年全球半导体材料市场为322.3亿美元,其中硅片、光掩膜、光刻胶和光刻胶辅助材料、湿化学品、电子特气、溅射靶材、CMP抛光材料市场分别为121.2、 40.4、39.6、16.1、42.7、8、21.7亿美元,其中以硅片市场最大,市场占比最高。

文章图片

根据普华永道咨询数据,2019至2022年,通信和数据处理依然占据半导体下游应用市场中主要地位,预计至 2022年,二者市场共计将达3650亿美元,占下游全部市场的63.5%。增速方面,2018-2022年间以汽 车和工业应用半导体市场增幅最快,CAGR分别为12.14%和 10.67%,同时二者的市场放量绝对数值也为所有细分应用中最高,预计2018-2022年汽车和工业应用半导体市场将分别放量250亿和270亿美元。

文章图片

自 2016 年新一轮半导体周期以来,主要受通信和数据处理市场驱动,全球半导体市场持 续增长。2018 年全球半导体市场达 4664 亿美元,同比增速达 13%。

推荐阅读

![[]重磅!种种迹象表明,明日A股必涨!](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/upload/2020/81af41e4341dbee396333c5bec262b35.jpg)

- 服贸基地■江苏认定首批服贸基地和服贸重点企业

- 船舶■江苏镇江谏壁船闸2020年船舶通过量近2亿吨

- 江苏省■2020江苏省广场舞展演专题节目1月1日晚播出

- 江苏■你好,2021!江苏各地欢声笑语迎新年

- “蓝剑-2020”跨区域森林火灾联合扑救演练举行

- 浙江“最美建设人”丁泽成:青年企业家传承浙商品质

- “厉行节约反对浪费”主题设计公益活动成果发布

- 『抗疫』坚定文化自信 张伯礼为2020年第二期省级机关公务员大讲堂作专题报告 弘扬抗疫精神

- [发财]“发财捷径”原是歪路 “刷单致富”涉嫌犯罪

- 文旅上下游企业“抱团”助力旅游市场回暖