文章图片

文章图片

文章图片

很多企业的业绩说明会一向是答非所问 , 避重就轻 , 海天味业也未能幸免 。 今年的中报业绩说明会上 , 有投资者问:

第二季度营收继续下滑的原因是什么?是餐饮端还是个人消费端的下滑亦或是库存原因 , 谢谢!

海天味业回复说:

公司业绩受多方面因素影响 。

一方面 , 市场大环境、消费需求等仍在快速变化之中 , 回归到平稳有序状态仍需一定周期;

另一方面 , 今年以来公司着力调节经销商库存水平 , 确保市场整体的健康发展 。 今年公司将结合市场大环境、消费需求变化、渠道等各类因素的变化 , 不断强身健体 , 力争未来保持可持续发展 。

真的是毫无诚意 。

投资者想知道的是海天味业在B端和C端的动销情况 , 但是管理层避而不谈 , 笼统说了一大堆让你只能做“阅读理解”的话 。

那行吧 , 既然你不说 , 那么 , 这是否意味着海天味业在B端和C端的销售收入都是下滑的?另外 , 既然你说大环境不好 , 那么 , 为什么千禾味业的收入是增长的?

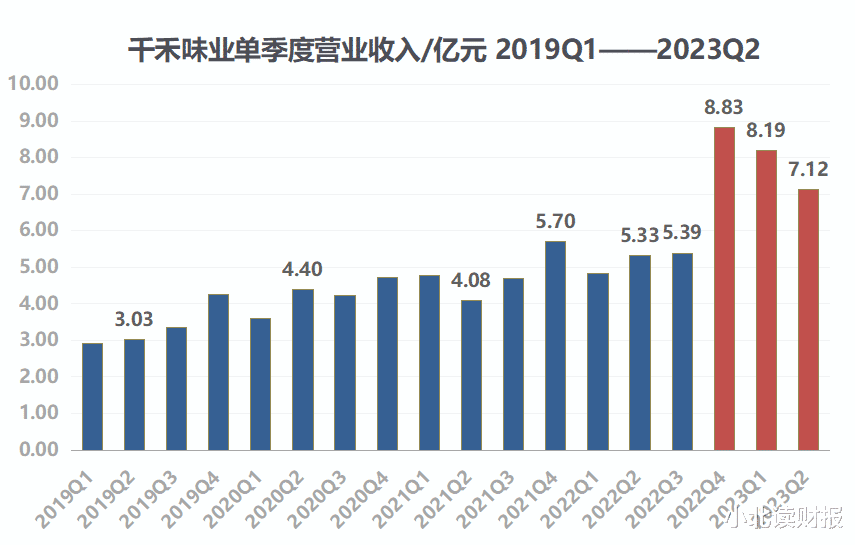

如下图所示 , 从“同花顺iFinD”中提取的数据看:

从去年四季度开始 , 千禾味业的每个季度的收入都在高速增长;

去年四季度千禾的收入几乎是往年同期的一倍;而今年第二季度 , 在海天味业收入增速下降5.34%的情况下 , 千禾味业的收入同比增长33.76% 。

很明显 , 千禾味业这样的业绩增速不是常规情况下的样子;

去年海天味业两次公关事件对千禾味业销量的正向刺激 , 至今可见 。

很多人不买海天酱油了 , 转而去购买千禾酱油了 , 这是最直接的影响;体现在数据上 , 就是千禾味业销量增长 , 收入增长 。

那么 , 海天味业作为公关事件的当事人 , 至今是否还在消化负面影响呢?

虽然公司闭口不谈 , 甚至海天味业2023年中报里 , 我们已经找不到任何关于去年公关事件的字眼了;但是现在买千禾酱油的人是从哪里来的?海天味业流失的客户都去了哪里?千禾的顾客是从海天那里抢过来的吗?

我们来通过数据感受下两家公司每个季度的收入变化 。

2022年四季度 , 千禾味业收入同比增长3.13亿元 , 海天味业收入同比减少4.95亿元;

2023年一季度 , 千禾味业收入同比增长3.37亿元 , 海天味业收入同比减少2.29亿元;

2023年二季度 , 千禾味业收入同比增长1.79亿元 , 海天味业收入同比减少3.37亿元 。

据此我们大胆揣测下 , 海天味业失去的部分市场份额 , 已经转移到了千禾味业那里 。 只是由于两家公司的体量差距大 , 因此 , 对海天味业来说 , 收入减少3个亿 , 可能是几个百分点的下滑;但是对单季度销量是不足10亿的千禾味业来说 , 哪怕收入增长3个亿 , 其增速也是几十个百分点 。

如下图所示 , 对于当前的行业环境和公司状态 , 海天味业给出的说法是:

餐饮尚未恢复;

企业竞争激烈;

行业销售环境变化巨大 , 公司原有的优势应对不足 , 公司需要建立新的竞争优势 。

这里特别提到“公司需要应时而变 , 应势而变 , 应市而变” , 要“通过切实有效的变革 , 重新获得新优势” 。

其实海天味业应对效率的迟缓去年两次公关事件已经暴露出来了 。

在投资者急得要死的时候 , 海天味业带着不及格的澄清公告姗姗来迟;而在去年的年报里 , 公司声称自己一直专注于业务经营 , 缺乏应对舆论的经验 , 对当初自身态度的傲慢、最新媒体传播力的轻视自然是闭口不谈 。 总之 , 暴露出企业应对环境变化的乏力 。

如今 , 公司声称要“重新获得新优势” , 不知道它具体指的是什么 。

海天味业原有的被列为核心竞争力之一的“卓越的企业管理能力” , 或者也要适时而变了 。 在组织效率、应对变化上 , 海天味业可能还有一定的提升空间 。

每次读年报都有种做阅读理解的感觉 , 企业说的很隐晦 , 让人总得去揣测、去猜他们的心思 。 如前所述 , 海天味业对当前企业状况的表述其实非常含蓄 , 在业绩说明会上的回复也是如此 。

推荐阅读

- 张柏芝陷进退两难:孙东海的死性不改,孩子又成牺牲品?

- 关之琳:如果当年刘銮雄不是送给我别墅,我也许就是刘德华的妻子!

- 什么时间下的雪称为瑞雪 什么时候的雪可称为瑞雪

- 曾找赵本山借钱被拒还遭羞辱的何庆魁,被儿子爆料:“嫖不动了”

- 于文华不再隐瞒自己与朱之文的真实关系!原来我们都被骗了!

- 逼死前妻,国内淘金,妻儿在国外花,唐国强为残疾儿子的婚姻苦恼

- 双胞胎的扛老基因是一样的吗?看看这6对双胎男星,你就有答案了

- Uzi直播再次回应:真的不打职业了!休息太久了,实力严重不足

- 保温砂浆面层做法 保温界面砂浆是有什么材料组成的

- 篮球斗牛是什么梗