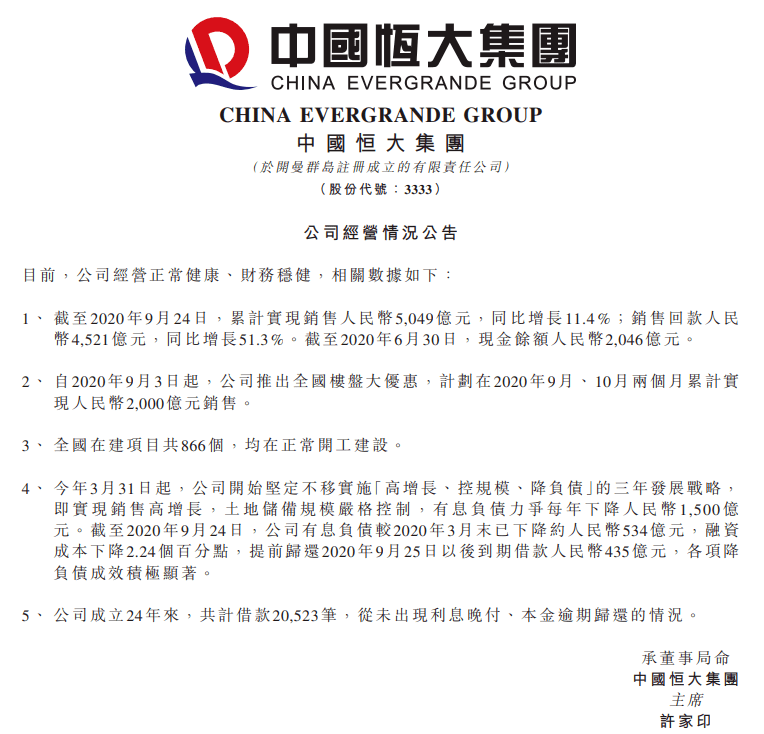

е…ӯз§Қж— еҪўиө„дә§жңүе“Әдәӣ ж— еҪўиө„дә§еҢ…жӢ¬

ж— еҪўиө„дә§еҢ…жӢ¬(д»Җд№ҲжҳҜе…ӯеӨ§ж— еҪўиө„дә§) гҖӮ

дҪ зҹҘйҒ“ж— еҪўиө„дә§жҳҜвҖңж— еҪўвҖқзҡ„еҗ—пјҹ

д»ҠеӨ© пјҢ иҫ№иӮ–е°ҶдёәеӨ§е®¶ж•ҙзҗҶдёҖдәӣе…ідәҺиҝҷж–№йқўзҡ„зҹҘиҜҶ пјҢ еёҢжңӣеҜ№еӨ§е®¶жңүжүҖеё®еҠ© гҖӮ

дҪ еңЁиҙўеҠЎе·ҘдҪңдёӯжңүжІЎжңүдёҚзҹҘйҒ“жҖҺд№Ҳи§ЈеҶізҡ„й—®йўҳпјҹ

з§’й—®иҙўзЁҺдјҡи®Ўй—®йўҳ пјҢ 专家е…Қиҙ№и§Јзӯ” гҖӮ

жңүдёҖж¬ЎзңӢеҲ°дёҖдёӘе…ідәҺеӣәе®ҡиө„дә§гҖҒж— еҪўиө„дә§гҖҒе•ҶиӘүдёҖиө·иҙӯзү©зҡ„дјҡ计笑иҜқ пјҢ 他们дёүдёӘжқҘеҲ°дёҖ家жңҚиЈ…еә— гҖӮе–„ж„Ҹзҡ„иҜҙ:вҖңиЎЈжңҚзңҹзҡ„еҫҲжјӮдә® пјҢ з©ҝеңЁжҲ‘иә«дёҠз»қеҜ№еҘҪзңӢвҖқ гҖӮж— еҪўиө„дә§иҜҙ:вҖңдҪ жҳҜиҷҡе№»зҡ„ пјҢ жјӮдә®жңүд»Җд№Ҳз”Ёпјҹ!"иҝҷж—¶еӣәе®ҡиө„дә§иҜҙ:вҖңдҪ 们дҝ©е·®дёҚеӨҡ пјҢ дёҚеғҸжҲ‘пјҒвҖқж— еҪўиө„дә§е–„ж„Ҹең°иҜҙ:вҖңе…„ејҹ пјҢ еҲ«йӮЈд№ҲиҮӘдҝЎ пјҢ дҪ зЎ®е®ҡдёҚдјҡеҸҳжҲҗдёҖж ӢжІЎе®Ңе·Ҙзҡ„жҘјпјҹвҖқ

жҲ‘дёҚеҫ—дёҚдҪ©жңҚдјҡи®ЎеүҚиҫҲ们 пјҢ 他们жҠҠдјҡ计科зӣ®е‘ҪеҗҚеҫ—еҰӮжӯӨз®ҖжҙҒ пјҢ еҚҙеҸҲйҖҡдҝ—жҳ“жҮӮ гҖӮжҜ”еҰӮеӣәе®ҡиө„дә§е’Ңж— еҪўиө„дә§ пјҢ еҚідҪҝдёҚеӯҰдјҡи®Ў пјҢ йЎҫеҗҚжҖқд№ү пјҢ д№ҹиғҪжҗһжё…жҘҡиҝҷдёӨдёӘеҗҚиҜҚжҢҮзҡ„жҳҜд»Җд№Ҳ гҖӮеӣәе®ҡиө„дә§дҫ§йҮҚдәҺвҖңеӣәе®ҡвҖқдәҢеӯ— пјҢ ж„ҸжҖқжҳҜдёҚе®№жҳ“移еҠЁ гҖӮе»әзӯ‘зү©гҖҒжңәеҷЁе’Ңи®ҫеӨҮжҳҜеӣәе®ҡиө„дә§зҡ„дё»иҰҒйғЁеҲҶ гҖӮж— еҪўиө„дә§ пјҢ дҫ§йҮҚдәҺвҖңж— еҪўвҖқдәҢеӯ— пјҢ жІЎжңүе®һзү©еҪўжҖҒ гҖӮжңҖеёёи§Ғзҡ„ж— еҪўиө„дә§еҢ…жӢ¬иҪҜ件гҖҒдё“еҲ©гҖҒдё“жңүжҠҖжңҜе’Ңе•Ҷж Ү гҖӮ

жңҖеҲқ пјҢ е•ҶиӘүд№ҹи®Ўе…Ҙж— еҪўиө„дә§иҙҰжҲ· гҖӮзҺ°еңЁ пјҢ ж–°дјҡи®ЎеҮҶеҲҷе·Із»Ҹе°Ҷе•ҶиӘүд»Һж— еҪўиө„дә§иҙҰжҲ·дёӯеҲҶзҰ»еҮәжқҘ пјҢ еҚ•зӢ¬и®ҫз«ӢдёҖзә§иҙҰжҲ·иҝӣиЎҢж ёз®— гҖӮ

вҖңе•ҶиӘүвҖқеҫҲе°‘еҮәзҺ°еңЁдјҒдёҡзҡ„дјҡи®ЎжҠҘиЎЁдёӯ гҖӮдёәд»Җд№Ҳе‘ўпјҹе–„ж„Ҹе°ұеғҸдёҖдёӘе№ҪзҒө пјҢ зңӢдёҚи§ҒеҚҙзңӢеҫ—и§Ғ гҖӮе®ғзЎ®е®һеӯҳеңЁ пјҢ дјҒдёҡеҸҜд»ҘиҺ·еҫ—и¶…йўқеҲ©ж¶Ұ(дјҒдёҡеҲ©ж¶Ұ-е№іеқҮеҲ©ж¶Ұ) гҖӮиҝҷж · пјҢ дјҒдёҡжңӘжқҘдёҖе№ҙи¶…йўқеҲ©ж¶Ұзҡ„зҺ°еҖјд№Ӣе’Ңе°ұжҳҜе•ҶиӘүзҡ„д»·еҖј гҖӮжңүдәҶи®ЎйҮҸеҹәзЎҖ пјҢ дёәд»Җд№ҲеңЁеҒҡиҙҰзҡ„ж—¶еҖҷе•ҶиӘүиҝҳжҳҜжІЎжңүдҪ“зҺ°еҮәжқҘпјҹдҪңдёәдёҖз§Қиө„дә§ пјҢ е…ій”®еҺҹеӣ жҳҜе•ҶиӘүзҰ»дёҚејҖдјҒдёҡ гҖӮеӣ жӯӨ пјҢ е•ҶиӘүеҸӘеңЁдјҒдёҡеҗҲ并时жүҚеҮәзҺ°еңЁдјҡи®ЎжҠҘиЎЁдёӯ гҖӮ

иҜҙеҲ°ж— еҪўиө„дә§зҡ„вҖңйҡҗеҪўвҖқ пјҢ жңүдёҖдёӘдҫӢеӨ–еҖјеҫ—дёҖжҸҗ пјҢ йӮЈе°ұжҳҜеңҹең°дҪҝз”Ёжқғ гҖӮеңЁеҫҲеӨҡдәәзңјйҮҢ пјҢ еңҹең°жҳҜжңүеҪўзҡ„ пјҢ еә”иҜҘжҳҜеӣәе®ҡиө„дә§ гҖӮеңҹең°дёәд»Җд№ҲиҰҒеңЁдјҡи®ЎдёҠи®°дёәж— еҪўиө„дә§пјҹиҝҷжҳҜе…ідәҺжҲ‘们зҡ„еӣҪжғ… гҖӮеңЁдёӯеӣҪ пјҢ еңҹең°жҳҜеӣҪжңүзҡ„ гҖӮж— и®әжҳҜз»„з»ҮиҝҳжҳҜдёӘдәә пјҢ йғҪж— жі•иҺ·еҫ—еңҹең°зҡ„жүҖжңүжқғ пјҢ еҸӘиғҪиҺ·еҫ—еңҹең°зҡ„дҪҝз”Ёжқғ гҖӮдјҒдёҡжӢҝеҲ°еңҹең°еҗҺ пјҢ жӢҘжңүзҡ„дёҚжҳҜеңҹең°жң¬иә« пјҢ иҖҢжҳҜдёҖж®өж—¶й—ҙзҡ„еңҹең°дҪҝз”Ёжқғ пјҢ еӨ§еӨҡжҳҜ40е№ҙгҖҒ50е№ҙгҖҒ70е№ҙ гҖӮз”ұдәҺеңҹең°дҪҝз”ЁжқғдёҚжҳҜеңҹең°жүҖжңүжқғ пјҢ е°Ҷе…¶и®°еҪ•еңЁж— еҪўиө„дә§дёӯжҳҜеҗҲзҗҶзҡ„ гҖӮ

ж— еҪўиө„дә§зңҹзҡ„жҳҜдёҖдёӘе°ҙе°¬зҡ„иҜқйўҳ пјҢ еӣ дёәе®ғжҳҜж— еҪўзҡ„ пјҢ ж— еҪўзҡ„ гҖӮеңЁеҫҲеӨҡдәәзңјйҮҢ пјҢ ж— еҪўиө„дә§зҡ„ж ёз®—еҶ…е®№йҷӨдәҶвҖңеңҹең°дҪҝз”ЁжқғвҖқд№ӢеӨ– пјҢ еҮ д№Һд»Җд№ҲйғҪжІЎжңү гҖӮдәӢе®һдёҠ пјҢ з”ұдәҺеңҹең°зЁҖзјә пјҢ еңҹең°дҪҝз”Ёжқғе·Із»ҸжҲҗдёәе…¬и®Өзҡ„зЎ¬иө„дә§ гҖӮдҪ еҺ»й“¶иЎҢеҠһзҗҶжҢүжҸӯиҙ·ж¬ҫ пјҢ 银иЎҢзңӢйҮҚзҡ„жҠөжҠјзү©дёҚд»…д»…жҳҜжҲҝдә§ пјҢ иҝҳжңүиө„жәҗзҪ‘з»ң пјҢ е°ұжҳҜеңҹең°дҪҝз”Ёжқғ гҖӮ

еҰӮжһңеү”йҷӨеңҹең°дҪҝз”Ёжқғ пјҢ е…¶д»–ж— еҪўиө„дә§дјјд№ҺжӣҙеғҸжҳҜйңҖиҰҒж‘Ҡй”Җзҡ„иҙ№з”Ё гҖӮе…·жңүи®ҪеҲәж„Ҹе‘ізҡ„жҳҜ пјҢ дёҖдёӘдјҒдёҡзңҹжӯЈзҡ„ж— еҪўиө„дә§ пјҢ жҜ”еҰӮж–ҮеҢ–гҖҒеӣўйҳҹгҖҒеҸЈзў‘ пјҢ жҳҜж— жі•е…ҘиҙҰзҡ„ гҖӮдёҚзҹҘйҒ“еӨ§е®¶жңүжІЎжңүжіЁж„ҸеҲ°иҝҷдёӘзҺ°иұЎ гҖӮиҙҰйқўж— еҪўиө„дә§иҫғеӨ§зҡ„дјҒдёҡ пјҢ зңҹжӯЈзҡ„ж— еҪўиө„дә§еҫҖеҫҖеҫҲе°‘ гҖӮ

й«ҳ科жҠҖдјҒдёҡзҡ„R&Dиҙ№з”Ёиө„жң¬еҢ–д№ҹеҖјеҫ—дёҖи°Ҳ гҖӮд»ҺдјҒдёҡжүҖеҫ—зЁҺзӯ№еҲ’зҡ„и§’еәҰжқҘзңӢ пјҢ з ”еҸ‘иҙ№з”Ёж”ҜеҮәжҳҜе…¬еҸёзҡ„жңүеҲ©йҖүжӢ© гҖӮдёәд»Җд№ҲжңүдәӣдјҒдёҡе°ҶR&Dиҙ№з”Ёиө„жң¬еҢ–пјҹжңүжһңеҝ…жңүеӣ гҖӮеӣ дёәиө„жң¬еҢ–дјҡеҮҸе°‘еҪ“жңҹиҙ№з”Ё пјҢ иҷҡеўһиө„дә§ пјҢ иҷҡеўһеҲ©ж¶Ұ пјҢ дјҡи®©иө„жәҗзҪ‘жҠҘиЎЁжӣҙвҖңеҘҪзңӢвҖқ гҖӮдёҖд»ҪвҖңеҘҪзңӢвҖқзҡ„дјҡи®ЎжҠҘиЎЁдјҡдёҺдёҖе®ҡзҡ„收зӣҠжҢӮй’© гҖӮдәӢе®һдёҠ пјҢ з ”еҸ‘иҙ№з”Ёиө„жң¬еҢ–е·Із»ҸжҲҗдёәдёҖдәӣдёҠеёӮе…¬еҸёзІүйҘ°дјҡи®ЎжҠҘиЎЁзҡ„жүӢж®өд№ӢдёҖ гҖӮ

еҹәдәҺиҝҷз§Қи®ӨзҹҘ пјҢ жҲ‘们иҰҒзү№еҲ«е…іжіЁж— еҪўиө„дә§еҚ жҜ”й«ҳ(дёҚеҗ«еңҹең°дҪҝз”Ёжқғ)зҡ„дјҒдёҡ пјҢ и®ӨзңҹеҲҶжһҗжӯӨзұ»дјҒдёҡжҳҜеҗҰеӯҳеңЁж•…ж„ҸзҫҺеҢ–дјҡи®ЎжҠҘиЎЁгҖҒзӮ«иҖҖзҡ„иЎҢдёә пјҢ жҳҜеҗҰеӯҳеңЁд»ҘеӢҹйӣҶиө„йҮ‘дёәзӣ®зҡ„иҜҜеҜјйҮ‘иһҚжңәжһ„е’ҢжҪңеңЁжҠ•иө„иҖ…зҡ„иЎҢдёә гҖӮ

д»ҘдёҠжҳҜж— еҪўиө„дә§ пјҢ вҖңж— еҪўвҖқ пјҢ иҝҷзҜҮж–Үз« е°Ҷеё®еҠ©дҪ дәҶи§Јж— еҪўиө„дә§пјҒиҫ№иӮ–з»ҷеҮәзҡ„зӯ”жЎҲеёҢжңӣеҜ№еӨ§е®¶жңүжүҖеё®еҠ© гҖӮеҰӮжһңдҪ иҝҳжғідәҶи§ЈжӣҙеӨҡзҡ„дјҡи®ЎзҹҘиҜҶ пјҢ еҸҜд»Ҙ继з»ӯе…іжіЁжҲ‘们пјҒ

жқҘжәҗ:иўҒжҢҮе°–дёҠзҡ„дјҡи®Ў пјҢ зүҲжқғеҪ’еҺҹдҪңиҖ…жүҖжңү гҖӮиҪ¬иҪҪж—¶иҜ·жіЁжҳҺд»ҘдёҠдҝЎжҒҜ гҖӮеҰӮжңүдҫөжқғ пјҢ иҜ·иҒ”зі»еҲ йҷӨ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҲҙжЎғжңЁжүӢдёІжңүд»Җд№Ҳ讲究 жЎғжңЁжўіеӯҗиғҪиҫҹйӮӘеҗ—

- е…ідәҺжңүи¶Јзҡ„жұүеӯ—зҡ„жүӢжҠ„жҠҘ йҒЁжёёжұүеӯ—зҺӢеӣҪзҡ„жүӢжҠ„жҠҘ

- йҡҗи—ҸеҲҶеҢәжңүд»Җд№Ҳз”Ё йҡҗи—ҸеҲҶеҢә

- зҺӢдҝҠеҮҜ|зҺӢдҝҠеҮҜиҰҒйҖҖеңҲпјҒпјҹ

- жқҺжҷЁ|еҘ”и·‘еҗ§пјҡжқҺжҷЁиў«еҗҗж§ҪпјҢжӣқе…үзҷҪй№ҝдҪҚзҪ®зҡ„и·Ҝдәәиў«йӘӮпјҢйҒөе®Ҳ规еҲҷжңүеҝ…иҰҒеҗ—

- зҘқжүҖжңүиҖҒеёҲж•ҷеёҲиҠӮеҝ«д№җпјҒ зҘқиҖҒеёҲж•ҷеёҲиҠӮпјҒ

- жӮЈиүҫж»Ӣз—…еҗҺпјҢдјҡжңүе“ӘдәӣеүҚжңҹз—ҮзҠ¶пјҹ иүҫж»Ӣз—…ж—©жңҹз—ҮзҠ¶

- й…ёиҸңзҡ„еҺҶеҸІжңүеӨҡжӮ д№…еҗ—пјҹ й…ёиҸңжҳҜе“ӘдёӘең°ж–№зҡ„иҸң

- жқЁи®®|зӣёеЈ°еңҲеӨ§дҪ¬жқЁи®®пјҢ7000дёҮеҲ«еў…ж¶үиҝқе»әе°Ҷиў«жӢҶйҷӨпјҢйғӯеҫ·зәІж—©жңүйў„ж–ҷ

- 欧иұӘ|欧иұӘпјҡеҺҶз»ҸйЈҺйӣЁпјҢз»Ҳ究жңүжүҖжҲҗе°ұпјҢд»–жҲҗдёәдәҶе®һеҠӣжҙҫжј”е‘ҳ