е…ідәҺжҲҝдә§зЁҺзҡ„и®Ўз®—еҸҠзјҙзәій—®йўҳ жҲҝдә§зЁҺеҰӮдҪ•и®Ўз®—

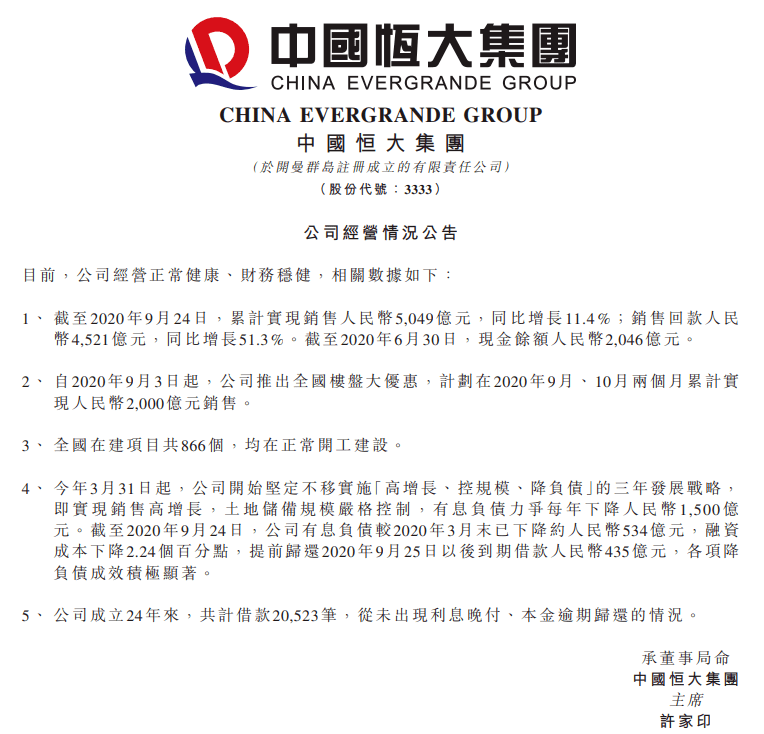

жҲҝдә§зЁҺеҰӮдҪ•и®Ўз®—(е…ідәҺжҲҝдә§зЁҺзҡ„и®Ўз®—е’Ңзјҙзәі)

жҲҝдә§зЁҺжҳҜд»ҘжҲҝеұӢдёәеҫҒзЁҺеҜ№иұЎпјҢд»ҘжҲҝеұӢзҡ„ж®ӢеҖјжҲ–з§ҹйҮ‘收е…Ҙдёәи®ЎзЁҺдҫқжҚ®пјҢеҗ‘дә§жқғдәәеҫҒ收зҡ„дёҖз§Қиҙўдә§зЁҺ гҖӮдјҒдёҡе’ҢдёӘдәәж— и®әдҪ•ж—¶ж¶үеҸҠжҲҝең°дә§йғҪйңҖиҰҒзјҙзәіжҲҝдә§зЁҺ гҖӮжҺҘдёӢжқҘпјҢиҫ№иӮ–е°Ҷеҗ‘жӮЁеұ•зӨәиҙўдә§зЁҺзҡ„и®Ўз®—е’Ңзјҙзәі гҖӮ

1.д»Һд»·зЁҺ гҖӮ

жҢүз…§еү©дҪҷд»·еҖјеҫҒ收зҡ„жҲҝдә§зЁҺпјҢеҸ«еҒҡд»Һд»·и®ЎеҫҒ гҖӮжҲҝдә§зЁҺжҢүжҲҝдә§еҺҹеҖјзҡ„10% ~ 30%жүЈйҷӨеҗҺзҡ„еү©дҪҷд»·еҖјиө„жәҗзҪ‘з»ңи®Ўз®—зјҙзәі гҖӮжүЈйҷӨжҜ”дҫӢз”ұзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮдәәж°‘ж”ҝеәңеңЁзЁҺ法规е®ҡзҡ„жүЈйҷӨиҢғеӣҙеҶ…зЎ®е®ҡ гҖӮ

гҖҗе…ідәҺжҲҝдә§зЁҺзҡ„и®Ўз®—еҸҠзјҙзәій—®йўҳ жҲҝдә§зЁҺеҰӮдҪ•и®Ўз®—гҖ‘еә”зәізЁҺйўқ=еә”зәізЁҺиҙўдә§еҺҹеҖј(1-жүЈйҷӨжҜ”дҫӢ) гҖӮе№ҙзЁҺзҺҮдёә1.2% гҖӮ

гҖҗжЎҲдҫӢдёҖгҖ‘жҹҗе…¬еҸёжӢҘжңүеҺҹеҖј2000дёҮе…ғзҡ„еә—й“ә гҖӮеҒҮи®ҫе…Ғи®ёеҜ№иҙўдә§еҺҹеҖјжүЈйҷӨ20%еҗҺзҡ„ж®ӢеҖјеҫҒзЁҺ гҖӮиө„жәҗзҪ‘AдјҒдёҡ2019е№ҙеә”иҜҘзјҙзәізҡ„жҲҝдә§зЁҺжҳҜеӨҡе°‘пјҹ

2019е№ҙеә”зәізЁҺйўқ= 2000е№ҙ(1-20%) 1.2% = 19.2(дёҮе…ғ) гҖӮ

第дәҢпјҢд»Һз§ҹйҮ‘дёҠеҫҒ收 гҖӮ

(дёҖ)дјҒдёҡжүҝз§ҹзҡ„жҲҝең°дә§ гҖӮ

дјҒдёҡеҮәз§ҹжҲҝең°дә§пјҢжҢүз§ҹйҮ‘收е…Ҙи®Ўз®—зјҙзәіжҲҝдә§зЁҺпјҢеә”зәізЁҺйўқ=з§ҹйҮ‘收е…Ҙзҡ„12% гҖӮ

гҖҗжЎҲдҫӢдәҢгҖ‘д№ҷе…¬еҸёжӢҘжңүеҺҹеҖј2000дёҮе…ғзҡ„еә—й“ә гҖӮ2018е№ҙпјҢBе…¬еҸёе°Ҷеә—й“әз”ЁдәҺеҮәз§ҹпјҢжҜҸжңҲ收еҸ–з§ҹйҮ‘8000е…ғ гҖӮ2018е№ҙдјҒдёҡBеә”зјҙзәізҡ„жҲҝдә§зЁҺжҳҜеӨҡе°‘пјҹ

2018е№ҙеә”зәізЁҺйўқ= 80001212% = 11520е…ғ гҖӮ

е®һи·өдёӯз»Ҹеёёж¶үеҸҠвҖңдёҖе®ӨдёӨз”ЁвҖқпјҢеҚіеҗҢдёҖзү©дёҡеҗҢж—¶з”ЁдәҺз”ҹдә§з»ҸиҗҘе’ҢеҮәз§ҹпјҢеӣ жӯӨеә”ж №жҚ®зү©дёҡзҡ„е®һйҷ…дҪҝз”Ёжғ…еҶөеҲҶеҲ«и®Ўз®— гҖӮ

гҖҗжЎҲдҫӢдёүгҖ‘Cе…¬еҸёжӢҘжңүдёҖ家еә—й“әз”ЁдәҺз”ҹдә§з»ҸиҗҘпјҢиҜҘеә—й“әжҲҝдә§еҺҹеҖј2000дёҮе…ғ гҖӮ2018е№ҙ7жңҲ1ж—ҘпјҢCе…¬еҸёеҮәз§ҹдәҶдёҖеҚҠеә—й“әпјҢ收еҸ–жңҲз§ҹйҮ‘8000е…ғ гҖӮеҒҮи®ҫе…Ғи®ёеҜ№иҙўдә§еҺҹеҖјжүЈйҷӨ20%еҗҺзҡ„ж®ӢеҖјеҫҒзЁҺ гҖӮйӮЈд№Ҳ2018е№ҙдјҒдёҡCеә”зјҙзәізҡ„жҲҝдә§зЁҺжҳҜпјҹ

д»Һд»·йғЁеҲҶ=20001.2%612+200050%1.2%612=18(дёҮе…ғ) гҖӮ

收еҸ–з§ҹйҮ‘йғЁеҲҶ=8000612%10000=0.58(дёҮе…ғ) гҖӮ

2018е№ҙеә”зәіжҲҝдә§зЁҺеҗҲи®Ў=18+0.58=18.58(дёҮе…ғ) гҖӮ

(дәҢ)дёӘдәәеҮәз§ҹиҙўдә§ гҖӮ

дёӘдәәеҮәз§ҹдҪҸжҲҝжҢүз§ҹйҮ‘收е…Ҙзҡ„4%и®Ўз®—зјҙзәіжҲҝдә§зЁҺ гҖӮ

第дёүпјҢзәізЁҺд№үеҠЎзҡ„ж—¶й—ҙ гҖӮ

зәізЁҺдәәдҪҝз”ЁеҺҹжҲҝең°дә§иҝӣиЎҢз”ҹдә§з»ҸиҗҘпјҢд»Һз”ҹдә§з»ҸиҗҘеҪ“жңҲиө·зјҙзәіжҲҝдә§зЁҺпјӣзәізЁҺдәәйҷӨеҲ©з”ЁжҲҝең°дә§иҝӣиЎҢз”ҹдә§з»ҸиҗҘеӨ–зҡ„е…¶д»–еә”зЁҺиЎҢдёәпјҢеҰӮж–°е»әжҲҝеұӢгҖҒеҮәз§ҹеҮәеҖҹзӯү гҖӮпјҢйғҪжҳҜеңЁеә”зЁҺиЎҢдёәзҡ„ж¬ЎжңҲ计算并зјҙзәіжҲҝдә§зЁҺ гҖӮ

еӣӣ.зәізЁҺең°зӮ№ гҖӮ

жҲҝдә§зЁҺз”ұеҪ“ең°зЁҺеҠЎжңәе…ізјҙзәі гҖӮеҰӮжһңзәізЁҺдәәеңЁеҫҲеӨҡең°ж–№жңүжҲҝдә§пјҢйңҖиҰҒеңЁжҲҝдә§жүҖеңЁең°зҡ„зЁҺеҠЎжңәе…ізәізЁҺ гҖӮ

еҠЁиҜҚ пјҲverbзҡ„зј©еҶҷпјүзәізЁҺз”іжҠҘ гҖӮ

жҲҝдә§зЁҺзәізЁҺдәәеә”жҢү规е®ҡеҸҠж—¶еҠһзҗҶзәізЁҺз”іжҠҘпјҢ并еҰӮе®һеЎ«еҶҷгҖҠжҲҝдә§зЁҺз”іжҠҘиЎЁгҖӢ гҖӮ

жҲҝең°дә§зЁҺжҢүе№ҙеҫҒ收пјҢеҲҶжңҹзјҙзәіпјҢе…·дҪ“зәізЁҺжңҹйҷҗз”ұзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮдәәж°‘ж”ҝеәңзЎ®е®ҡ гҖӮзәізЁҺдәәеә”еңЁзәізЁҺз”іжҠҘеҗҺжҢүеҪ“ең°и§„е®ҡеҸҠж—¶зјҙзәіпјҢжҲҝдә§зЁҺеә”еңЁжҜҸе№ҙ12жңҲ31ж—ҘеүҚзјҙзәі гҖӮжҲҝдә§зЁҺйҖҫжңҹдјҡдә§з”ҹж»һзәійҮ‘пјҢж»һзәійҮ‘жҜҸеӨ©дёәж¬ зјҙйҮ‘йўқзҡ„дёҮеҲҶд№Ӣдә” гҖӮ

жҲ‘зӣёдҝЎжңүеҫҲеӨҡеӯҰз”ҹжғіеңЁиҝҷйҮҢеӯҰд№ дјҡи®Ў гҖӮеҸҜд»Ҙе…іжіЁеӨҙжқЎж•°еӯ—пјҢз§ҒдҝЎгҖҗеӯҰд№ гҖ‘е°ұиғҪ收еҲ°дёҖж•ҙеҘ—зі»з»ҹзҡ„дјҡи®ЎеӯҰд№ иө„ж–ҷпјҒжӮЁиҝҳеҸҜд»Ҙе…Қиҙ№е°қиҜ•15еӨ©зҡ„иҜҫзЁӢпјҒ

жҺЁиҚҗйҳ…иҜ»

- е…ідәҺең°зҗғеӯҳеңЁзҡ„7дёӘи®©еӯҰйңёйғҪдёҚдёҖе®ҡзҹҘжҷ“зҡ„еҶ·зҹҘиҜҶ

- ж·ұеңіеҸҲдёҖдјҒдёҡиҝӣе…ҘвҖңе…ғе®Үе®ҷвҖқйўҶеҹҹпјҢе°ҶйҮҚж–°е®ҡд№үжҲҝдә§е®ӨеҶ…иЈ…дҝ®иЎҢдёҡ

- еҚҒдә”йҰ–е’Ҹз«№зҡ„иҜ—иҜҚ е…ідәҺз«№зҡ„иҜ—еҸҘ

- дёҺйӣӘжңүе…ізҡ„жӯҢжӣІдҪ зҹҘйҒ“е“Әдәӣпјҹ жңүе…ійӣӘзҡ„жӯҢжӣІ

- е…ідәҺж•°еӯ—иҜӯиЁҖе’Ңж•°еӯ—з»ҸжөҺз®ЎзҗҶ ж•°еӯ—иҜӯиЁҖ

- е…ідәҺжё…жҳҺиҠӮзҡ„20йҰ–з»Ҹе…ёиҜ—иҜҚ жё…жҳҺиҠӮзҡ„иҜ—иҜҚ

- дёҡеҠЎжӢӣеҫ…иҙ№зЁҺеүҚжүЈйҷӨжҜ”дҫӢжҳҜд»Җд№Ҳпјҹ жӢӣеҫ…иҙ№жүЈйҷӨж ҮеҮҶ

- е…ідәҺеӯ•иӮІзҡ„зҹҘиҜҶжңүи¶Јд№ҹжңүз”Ё еӯ•иӮІе°ҸзҹҘиҜҶ

- еҠӘеҠӣеҠұеҝ—еҗҚиЁҖеҗҚеҸҘеӨ§е…Ё е…ідәҺз«Ӣеҝ—зҡ„еҗҚиЁҖиӯҰеҸҘ

- з”·дәәеҘідәәйӮЈзӮ№дәӢпјҢеҝғз–јзҡ„йўҶжӮҹ еҘіз”ҹйӮЈзӮ№дәӢ