дәҢжүӢз”өе•ҶеҸҢеҜЎеӨҙеҸҢзәҝеҶІеҮ»пјҡзҲұеӣһ收зҡ„жөҒйҮҸз„Ұиҷ‘дҪ•и§Јпјҹ( дәҢ )

ж•ҙдҪ“жқҘзңӢ пјҢ зӣёжҜ”й—Ійұје’ҢиҪ¬иҪ¬ пјҢ зҲұеӣһ收没жңүеңЁCз«Ҝе»әз«Ӣиө·иҮӘе·ұзҡ„з”ЁжҲ·зҫӨ пјҢ еңЁдәҢжүӢз”өе•Ҷдё»жөҒжҰңеҚ•дёӯ пјҢ жҲ‘们еҹәжң¬дёҠйҡҫд»ҘзңӢеҲ°зҲұеӣһ收旗дёӢзҡ„APP пјҢ иҝҮдәҺдҫқиө–еӨ–йғЁиҫ“иЎҖ пјҢ еҜјиҮҙиҮӘиә«йҷ·е…ҘдәҶжҠ«зқҖдә’иҒ”зҪ‘еӨ–иЎЈзҡ„еҚ•дёҖзәҝдёӢжЁЎејҸд№Ӣеӣ°дёӯ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

иҖҢдҫӣеә”й“ҫдёҖзӣҙжҳҜзҲұеӣһ收жүҖеҖҡйҮҚдёҺејәи°ғзҡ„ гҖӮ дҪҶжҲ‘们д»Һй»‘зҢ«жҠ•иҜүзңӢеҲ° пјҢ е…ідәҺзҲұеӣһ收еӣһ收平еҸ°вҖңеҗ„з§ҚзҗҶз”ұеҺӢд»·вҖқгҖҒвҖңиҙЁжЈҖд»·ж јдёҚеҗҲзҗҶвҖқзӯүзӣёе…іжҠ•иҜүеҫҲеӨҡ гҖӮ

еҸҜд»ҘзҹҘйҒ“ пјҢ зҲұеӣһ收е»әз«Ӣзҡ„дҫӣеә”й“ҫдҪ“зі» пјҢ еңЁC2BжЁЎејҸд№ӢдёӢ пјҢ е№іеҸ°йңҖиҰҒйҖҡиҝҮдёӯй—ҙзҺҜиҠӮжқҘе®һзҺ°иҺ·еҲ© пјҢ 并дёҚиғҪеҫҲеҘҪзҡ„ж»Ўи¶іCз«Ҝзҡ„ж¶Ҳиҙ№йңҖжұӮдёҺеҲ©зӣҠиҜүжұӮ гҖӮ

иҖҢзҲұеӣһ收зҡ„дҫӣеә”й“ҫд№ҹдёҚжҳҜиЎҢдёҡжңҖејәзҡ„ пјҢ зҲұеӣһ收жүҖжӢҘжңүзҡ„дҫӣеә”й“ҫдјҳеҠҝ пјҢ й—Ійұје’ҢиҪ¬иҪ¬д№ҹжңү пјҢ з”ҡиҮіжӣҙејә гҖӮ иҖҢй—Ійұје’ҢиҪ¬иҪ¬зҡ„дёӯй—ҙжңҚеҠЎдёҺзӣ‘з®ЎзҺҜиҠӮгҖҒжҺҲдҝЎжңҚеҠЎзӯүеҹәзЎҖи®ҫж–Ҫ пјҢ жҳҜзҲұеӣһ收没жңүзҡ„ гҖӮ

йҡҸзқҖжңӘжқҘеҗ„зҺ©е®¶е°ҶдјҡеңЁзәҝдёҠзәҝдёӢиһҚеҗҲзҡ„и¶ӢеҠҝдёӢ пјҢ еұ•ејҖж–°зҡ„дәүеӨә пјҢ зҲұеӣһ收зәҝдёӢйҒӯйҒҮеҶІеҮ»жҲ–е°Ҷж„ҲеҠ ејәзғҲ гҖӮ

еҸҢе·ЁеӨҙзҡ„зәҝдёҠгҖҒзәҝдёӢеҸҢйҮҚеҮәеҮ» пјҢ зҲұеӣһ收жңӘжқҘе Әеҝ§

йӣӘдёҠеҠ йңңзҡ„жҳҜ пјҢ еҪ“еүҚиҪ¬иҪ¬гҖҒй—ІйұјйғҪеңЁеҲҮе…ҘзҲұеӣһ收腹ең° гҖӮ

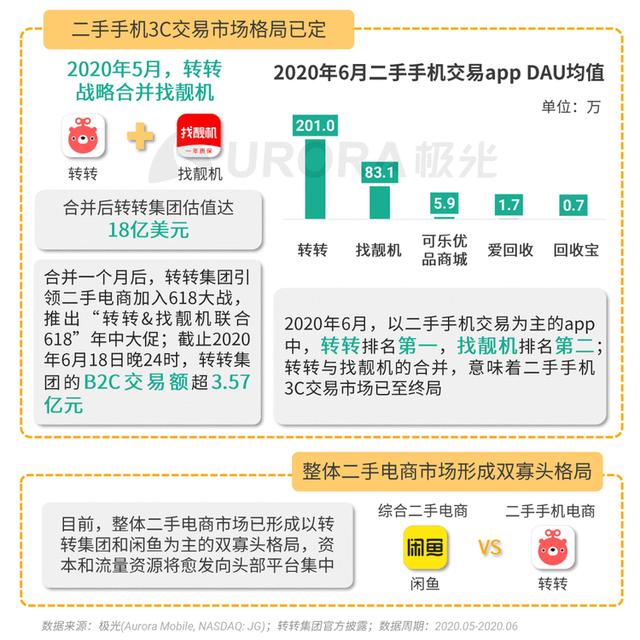

еқҡжҢҒе…Ёе“Ғзұ»еёғеұҖзҡ„иҪ¬иҪ¬иҝ‘дёӨе№ҙеңЁжҲҳз•ҘдёҠејҖе§ӢиҒҡз„Ұ пјҢ еңЁдҝқз•ҷзқҖж•°з ҒгҖҒжңҚиЈ…йһӢеёҪзӯү 20 еӨҡдёӘе“Ғзұ»зҡ„еҹәзЎҖдёҠ пјҢ еҜ№дәҢжүӢжүӢжңә3Cе“Ғзұ»зқҖйҮҚеҸ‘еҠӣ гҖӮ д»Ҡе№ҙзҡ„дёҖдёӘеӨ§еҠЁдҪңжҳҜе’Ңжүҫйқ“жңәжҲҳз•ҘеҗҲ并 пјҢ еҠ жіЁдәҢжүӢжүӢжңәиөӣйҒ“ гҖӮ

еҜ№дәҺиҪ¬иҪ¬иҖҢиЁҖ пјҢ еҗҲ并жүҫйқ“жңәеҸҜд»ҘиҝӣдёҖжӯҘж•ҙеҗҲеҸҢж–№зҡ„жөҒйҮҸе’Ңдҫӣеә”й“ҫдјҳеҠҝ пјҢ дёҺжӯӨеҗҢж—¶ пјҢ иҝҷеҜ№дәҺеҗҢе“Ғзұ»зҡ„зҲұеӣһ收жҳҜдёҖдёӘе·ЁеӨ§зҡ„жү“еҮ» гҖӮ дәӢе®һдёҠ пјҢ еңЁдәҢжүӢжүӢжңәдё»еңә пјҢ зҲұеӣһ收已з»ҸйҒӯйҒҮеҲ°иҪ¬иҪ¬жҢҒз»ӯеҠ з ҒдәҢжүӢжүӢжңәиөӣйҒ“еёҰжқҘзҡ„е·ЁеӨ§еҺӢеҠӣ гҖӮ жҚ®жһҒе…үеӨ§ж•°жҚ®зҡ„гҖҠ2020е№ҙQ2移еҠЁдә’иҒ”зҪ‘иЎҢдёҡж•°жҚ®з ”究жҠҘе‘ҠгҖӢжҳҫзӨә пјҢ 2020е№ҙ6жңҲд»ҪдәҢжүӢжүӢжңәдәӨжҳ“APPзҡ„DAUеқҮеҖјдёӯ пјҢ иҪ¬иҪ¬д»Ҙ201.0дёҮдҪҚеұ…第дёҖ пјҢ 第дәҢжҳҜжңүзқҖ83.1дёҮзҡ„жүҫйқ“жңә пјҢ 第дёүжҳҜ5.9дёҮзҡ„еҸҜд№җдјҳе“Ғе•ҶеҹҺ пјҢ 第еӣӣжҳҜзҲұеӣһ收 пјҢ еҸӘжңү1.7дёҮ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

иҖҢжӯӨж¬Ўй—Ійұје“ҒзүҢеҚҮзә§ пјҢ жҺЁеҮәж— еҝ§иҙӯгҖҒдјҡзҺ©зӨҫеҢәгҖҒж–°зәҝдёӢдёүеӨ§дёҡеҠЎ гҖӮ й—Ійұје’ҢзҲұеӣһ收 вҖңж’һиЎ«вҖқжҳҺжҳҫ пјҢ й—ІйұјжүҖжҺЁеҮәзҡ„ж— еҝ§иҙӯ пјҢ й’ҲеҜ№еӣӣеӨ§йўҶеҹҹеҢ…еҗ«дәҶеҘўдҫҲе“Ғе’ҢжүӢжңәж•°з Ғ пјҢ иҝҷжҳҜзҲұеӣһ收е’ҢжӢҚжӢҚеңЁиҝҷдёҖе№ҙеӨҡйҮҢжүҖејәи°ғзҡ„е“Ғзұ» гҖӮ жӯӨеӨ– пјҢ жү“йҖ з”ұжңҚеҠЎе•ҶжҸҗдҫӣеӣһ收гҖҒйүҙе®ҡжңҚеҠЎзӯүжңҚеҠЎдҪ“зі» пјҢ д№ҹеҗҢж ·зӣҙйҖјзҲұеӣһ收зҡ„з—ӣзӮ№ гҖӮ жӯӨеӨ– пјҢ й—Ійұје“ҒзүҢжҲҳз•ҘеҚҮзә§дёӯ пјҢ вҖңж–°зәҝдёӢвҖқжҳҜй—Ійұјзҡ„зәҝдёӢејҖеә—дёҡеҠЎ гҖӮ й—ІйұјиЎЁзӨә пјҢ жңӘжқҘдёүе№ҙе°ҶеңЁе…ЁеӣҪ20дёӘеҹҺеёӮе»әз«Ӣй—Ійұјеҹәең° пјҢ 并且闲йұје°Ҹз«ҷе°ҶеёғеұҖеҲ°50дёӘд»ҘдёҠеҹҺеёӮ пјҢ й—ІйұјйӣҶеёӮд№ҹе°ҶжҺЁе№ҝеҲ°30дёӘеҹҺеёӮ гҖӮ

дәҢжүӢз”өе•ҶиЎҢдёҡ пјҢ зәҝдёӢжҳҜзҲұеӣһ收зҡ„дёҖеј еҗҚзүҮ гҖӮ дҪҶзәҝдёӢй—Ёеә—иҝҷеј еҗҚзүҮжң¬иҙЁдёҠжҳҜжІЎжңүй—Ёж§ӣе’ҢеЈҒеһ’зҡ„ гҖӮ иҖҢеңЁзәҝдёҠ, й—Ійұје·Із»Ҹжңү3дәҝз”ЁжҲ· пјҢ дҫқжүҳйҳҝйҮҢз”ҹжҖҒдёӯе·ІеңЁзәҝдёҠе»әз«Ӣиө·зҡ„дҝЎз”ЁдҪ“зі» пјҢ зәҝдёӢеңәжҷҜжҳҜй—ІйұјиҰҒж·ұиҖ•зҡ„ж–°зҡ„еўһй•ҝз©әй—ҙжүҖеңЁ пјҢ й—Ійұјеҹәең°дёҺй—Ійұје°Ҹз«ҷзҡ„еёғеұҖ пјҢ е°Ҷе’ҢзҲұеӣһ收еңЁзәҝдёӢејҖеұ•й—Ёеә—еёғеұҖзҡ„дәүеӨәжҲҳ пјҢ иғҢеҗҺзҡ„жҲҳз•Ҙзӣ®зҡ„е°ұжҳҜиҺ·еҸ–зәҝдёӢзҡ„жөҒйҮҸ гҖӮ

иҖҢд№ӢеүҚе’ҢзҲұеӣһ收жңүзқҖзӣҙжҺҘз«һдәүжҳҜеӣһ收е®қ пјҢ зӣ®еүҚе·ІиҺ·еҫ—дәҶй—Ійұјзҡ„жҲҳз•ҘжҠ•иө„ пјҢ йҡҸзқҖй—Ійұје°Ҹз«ҷдёҺй—Ійұјеҹәең°зҡ„и·ҹиҝӣдёҺз»“еҗҲ пјҢ зҲұеӣһ收зәҝдёӢжё йҒ“дёҺжөҒйҮҸеҸҜиғҪйғҪе°ҶйқўдёҙжӣҙеӨ§зҡ„еҶІеҮ» гҖӮ

еӣ жӯӨ пјҢ еңЁй—ІйұјдёҺиҪ¬иҪ¬зҡ„еҸҢе·ЁеӨҙеңЁзәҝдёҠгҖҒзәҝдёӢеҲҮе…Ҙе…¶ж ёеҝғи…№ең°зҡ„еұҖеҠҝд№ӢдёӢ пјҢ ж•ҙдёӘиЎҢдёҡеңЁжҳҺе№ҙжҲ–е°ҶжңүдёҖеңә收еүІжҲҳ пјҢ зҲұеӣһ收йқўдёҙзҡ„еўғеҶөе°Ҷж„ҲеҠ иү°йҡҫ гҖӮ

зҲұеӣһ收зҡ„йҳІе®Ҳз„Ұиҷ‘пјҡеҰӮдҪ•зј“и§ЈжөҒйҮҸеӣ°еұҖ

иҮӘ2013е№ҙиө· пјҢ зҲұеӣһ收дёҖзӣҙеңЁеёғеұҖзәҝдёӢ пјҢ дҪҶзҲұеӣһ收7е№ҙзҡ„зәҝдёӢеҝ«йҖҹжү©еј жІЎжңүеё®еҠ©е»әз«Ӣжӣҙж·ұзҡ„жҠӨеҹҺжІіе’ҢиЎҢдёҡеЈҒеһ’ пјҢ еҸҚиҖҢ规模и¶ҠеӨ§ пјҢ еёҰжқҘзҡ„иө„йҮ‘й“ҫдёҺиҝҗиҗҘжҲҗжң¬еҺӢеҠӣд№ҹи¶ҠжқҘи¶ҠеӨ§ гҖӮ

зҲұеӣһ收зҡ„еҲӣе§Ӣдәәжӣҫз®—иҝҮзәҝдёӢжҲҗжң¬зҡ„жғ…еҶө пјҢ зҲұеӣһ收дёҖ家з®Җжҳ“й—Ёеә—зҡ„дёҖж¬ЎжҖ§зЎ¬д»¶жҠ•е…Ҙдёә7дёҮе…ғ пјҢ 700家门еә—硬件жҠ•е…ҘзәҰ4900дёҮе…ғ гҖӮ еҗ«е‘ҳе·Ҙе…¬еҸёеңЁеҶ…жҜҸдёӘжңҲиҝҗиҗҘжҲҗдёәзәҰ3дёҮе…ғ пјҢ иҝҷдёӘж•°еӯ—д№ҳд»Ҙ700家门еә— пјҢ зҺ°жңүй—Ёеә—зҡ„иҝҗиҗҘжҲҗжң¬и¶…иҝҮдәҶ2.5дәҝе…ғ пјҢ иҝҷиҝҳжҳҜдёҚиҖғиҷ‘жҲҝз§ҹдёҠж¶ЁеҸҠеёӮеңәжҺЁе№ҝдёӢзҡ„жғ…еҶөдёӢ пјҢ еңЁжҢҒз»ӯжү©еј дёӢ пјҢ зҲұеӣһ收жүҝеҸ—зҡ„е®һйҷ…иҝҗиҗҘжҲҗжң¬иҝҳиҝңй«ҳдәҺжӯӨ гҖӮ ж—©еүҚжҚ®е…¶еҶ…йғЁе‘ҳе·ҘзҲҶж–ҷ пјҢ еңЁз–«жғ…дёҘйҮҚзҡ„1жңҲд»Ҫ пјҢ зҲұеӣһ收иҮӘеҲӣвҖңи®©и–ӘвҖқ пјҢ жҸҗеҮәе…Ёе‘ҳи®©и–Ә10%-30% пјҢ еҺӢзј©жҲҗжң¬еәҰиҝҮеҚұжңә гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дј з»ҹ|з”өе•Ҷе№ҙиҙ§иҠӮжү“йҖ еҢ еҝғдё“еҢә зҷҫж¬ҫйқһйҒ—еҘҪзү©и®©е№ҙе‘іжӣҙжө“йғҒ

- дёәдҪ•ж—Ҙжң¬е®һдҪ“еә—иғҪвҖңе№ІеҖ’вҖқз”өе•ҶпјҢдёӯеӣҪе®һдҪ“еә—еҚҙдёҚиЎҢпјҹеҺҹеӣ еҖјеҫ—ж·ұжҖқ

- дёәд»Җд№ҲиӢ№жһңз”ЁжҲ·е“ӘжҖ•д№°дәҢжүӢжңәпјҢйғҪдёҚз”Ёе®үеҚ“пјҹдёүзӮ№еҺҹеӣ еӨӘзңҹе®һ

- иҪ¬иҪ¬пјҡiPhone 12зғӯй”Җ дәҢжүӢеёӮеңә5GжүӢжңәдәӨжҳ“зңӢж¶Ё

- дј°еҖји¶…180дәҝзҫҺе…ғ дёңеҚ—дәҡзҪ‘зәҰиҪҰGojekжӢҹдёҺз”өе•ҶTokopediaеҗҲ并

- жңҖеүҚзәҝ | еҺҹдҫқеӣҫCTOйўңж°ҙжҲҗзҰ»иҒҢпјҢеҠ е…ҘдёңеҚ—дәҡз”өе•ҶзӢ¬и§’е…Ҫ Shopee

- жү“йҖ йқ’еІӣдё–з•Ңе·Ҙдёҡдә’иҒ”зҪ‘д№ӢйғҪ йҰ–еұҠз”өе•Ҷзӣҙж’ӯдё“йЎ№иҒҢдёҡиғҪеҠӣиҖғиҜ„йЎәеҲ©дёҫеҠһ

- иҙөжәӘиҝҷ家дјҒдёҡжҖҘиҒҳз”өе•Ҷе®ўжңҚгҖҒеёҰиҙ§дё»ж’ӯпјҒ

- дәҢжүӢжүӢжңәеёӮеңә5GжүӢжңәдәӨжҳ“йҮҸзҢӣеўһпјҢiPhoneйңёжҰңiPhoneXз”ЁжҲ·йӣҶдёӯеҚ–жүӢжңәпјҹ

- йҫҷеҚ—|йҫҷеҚ—и·Ёеўғз”өе•ҶвҖң9610вҖқдёҡеҠЎжӯЈејҸејҖйҖҡ