дәҢжүӢз”өе•ҶеҸҢеҜЎеӨҙеҸҢзәҝеҶІеҮ»пјҡзҲұеӣһ收зҡ„жөҒйҮҸз„Ұиҷ‘дҪ•и§Јпјҹ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

жҠ•зЁҝжқҘжәҗпјҡзғӯзӮ№еҫ®иҜ„

дәҢжүӢз”өе•ҶиЎҢдёҡйҡҗйҡҗй…қй…ҝзқҖдёҖдәӣж–°зҡ„еҸҳеҢ– гҖӮ

ж—ҘеүҚ пјҢ й—Ійұје“ҒзүҢжҲҳз•ҘеҚҮзә§ пјҢ жҺЁеҮәвҖңж— еҝ§иҙӯвҖқгҖҒвҖңдјҡзҺ©зӨҫеҢәвҖқгҖҒвҖңж–°зәҝдёӢвҖқдёүеӨ§дёҡеҠЎ гҖӮ еңЁжӯӨд№ӢеүҚ пјҢ дәҢжүӢ3CиҝҷдёҖеһӮзӣҙйўҶеҹҹзҡ„зҺ©е®¶зҲұеӣһ收宣еёғе°Ҷз”ЁвҖңдёҮзү©ж–°з”ҹвҖқеҸ–д»ЈвҖңзҲұеӣһ收вҖқдҪңдёәе…Ёж–°йӣҶеӣўе“ҒзүҢ гҖӮ

д»Һе“ҒзүҢеҚҮзә§еҲ°е…·дҪ“зҡ„дёҡеҠЎйўҶеҹҹеёғеұҖ пјҢ й—ІйұјеңЁдәҢжүӢ3CйғЁеҲҶдёҺзҲұеӣһ收 вҖңж’һиЎ«вҖқдјјд№Һи¶ҠжқҘи¶ҠеӨҡ гҖӮ жҲ‘们д»Һй—Ійұјзҡ„ж–°зәҝдёӢжҲҳз•ҘжқҘзңӢ пјҢ жң¬иҙЁжҳҜй—ІйұјеңЁзәҝдёҠжөҒйҮҸе……и¶ід№ӢеҗҺ пјҢ ејҖе§ӢиҜ•еӣҫе®Ңе–„зәҝдёӢз”ҹжҖҒ пјҢ 并еҲ©з”Ёй—Ійұје°Ҹз«ҷеҲҮе…ҘдәҶзҲұеӣһ收зҡ„и…№ең° гҖӮ

иҖҢжӣҙж—©д№ӢеүҚ пјҢ дәҢжүӢжүӢжңә3CйўҶеҹҹжҺ’еҗҚеүҚдәҢзҡ„иҪ¬иҪ¬дёҺжүҫйқ“жңәеҗҲ并 пјҢ зӣҙжҺҘе®ҡж јдәҶдәҢжүӢ3CйўҶеҹҹзҡ„ж јеұҖ гҖӮ еҰӮжӯӨзңӢжқҘ пјҢ зҲұеӣһ收жӯЈеңЁйқўдёҙдёҖеңәж–°зҡ„зәҝдёӢжҲҳдәӢдёҺжөҒйҮҸз„Ұиҷ‘ гҖӮ

йҮҚд»“зәҝдёӢ пјҢ зҲұеӣһ收йҡҫжҺ©жөҒйҮҸеҢ®д№ҸдёҺCз«Ҝз”ЁжҲ·дёҚи¶ізҡ„йҡҗеҝ§

еңЁдәҢжүӢз”өе•ҶйўҶеҹҹ пјҢ дё»жөҒзҺ©е®¶жҳҜй—ІйұјгҖҒиҪ¬иҪ¬ пјҢ еһӮзӣҙйўҶеҹҹжңүжүҫйқ“жңәгҖҒзҲұеӣһ收гҖҒеӣһ收е®қзӯү гҖӮ дҪҶ2019е№ҙд№ӢеҗҺ пјҢ еҸҢеҜЎеӨҙзҡ„и¶ӢеҠҝж„ҲеҠ жҳҺжҳҫ гҖӮ ж №жҚ®гҖҠ2019е№ҙеәҰдёӯеӣҪдәҢжүӢз”өе•ҶеҸ‘еұ•жҠҘе‘ҠгҖӢжҳҫзӨә пјҢ й—Ійұјзҡ„жё—йҖҸд»ҪйўқеҚ жҜ”70.7% пјҢ иҪ¬иҪ¬еҚ жҜ”дёә20.2% пјҢ дәҢиҖ…еҠ иө·жқҘзҡ„з”ЁжҲ·еҚ жңүзҺҮиҫҫ90пј…д»ҘдёҠ пјҢ з•ҷз»ҷе…¶д»–зҺ©е®¶зҡ„иӣӢ糕并дёҚеӨҡ гҖӮ

дёҚеҗҢдәҺиҪ¬иҪ¬дёҺй—Ійұјиҝҷз§Қз»јеҗҲжҖ§гҖҒжңүе·ЁеӨ§зәҝдёҠжөҒйҮҸдјҳеҠҝзҡ„дәҢжүӢз”өе•ҶзҺ©е®¶ пјҢ д»ҘжүӢжңәеӣһ收дёҡеҠЎиө·е®¶зҡ„зҲұеӣһ收主жү“зәҝдёӢй—Ёеә— гҖӮ иҮӘ2013е№ҙиө· пјҢ зҲұеӣһ收дёҖзӣҙеңЁеёғеұҖзәҝдёӢ пјҢ зҲұеӣһ收иҮӘз§°еңЁе…ЁеӣҪжӢҘжңүи¶…иҝҮ700家门еә— пјҢ дҪҶзәҝдёҠдёҖзӣҙд»ҘжқҘжІЎжңүеҪўжҲҗиҮӘдё»ејәеӨ§зҡ„жөҒйҮҸе…ҘеҸЈ пјҢ жҚўиЁҖд№ӢпјҡжІЎжңүзңҹжӯЈеұһдәҺиҮӘе·ұзҡ„з”ЁжҲ· гҖӮ

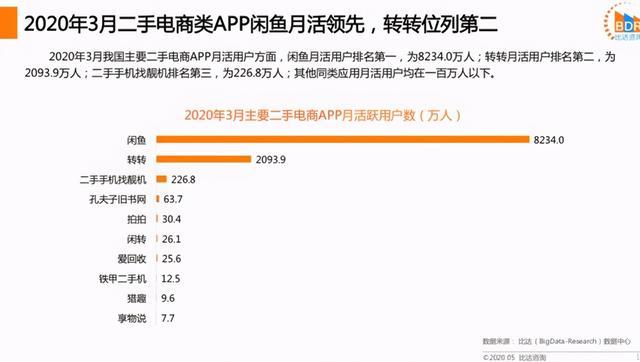

д»Ҡе№ҙд»ҘжқҘ пјҢ з”ұдәҺз–«жғ…зӯүеӣ зҙ зҡ„еҪұе“Қ пјҢ зҲұеӣһ收зҡ„иҝҷз§ҚвҖңиҪ»зәҝдёҠ пјҢ йҮҚзәҝдёӢвҖқзҡ„йҮҚиө„дә§жЁЎејҸзҹӯжқҝжҡҙйңІеҮәжқҘ пјҢ еңЁдәҢжүӢжүӢжңәеһӮзӣҙйўҶеҹҹзҡ„иЎЁзҺ°дёҚдҪі гҖӮ жҜ”иҫҫзҡ„ж•°жҚ®жҳҫзӨә пјҢ еңЁд»Ҡе№ҙ3жңҲ пјҢ дәҢжүӢз”өе•ҶAPPжңҲжҙ»и·ғз”ЁжҲ·ж•°дёӯ пјҢ й—ІйұјдёҺиҪ¬иҪ¬еҲҶеҲ«жҳҜ8234дёҮдәәдёҺ2093дёҮдәә пјҢ зҲұеӣһ收仅дёә25.6дёҮ пјҢ дёҚеҸҠй—Ійұје’ҢиҪ¬иҪ¬зҡ„йӣ¶еӨҙ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

иҷҪ然д»Ҡе№ҙжқҘдәҢжүӢз”өе•Ҷе№іеҸ°ж•ҙдҪ“еҝ«йҖҹеҸ‘еұ• пјҢ дҪҶзҲұеӣһ收еҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚиҮід»Ҡе°ҡйҡҫжҒўеӨҚ гҖӮ дёҖж–№йқў пјҢ зҲұеӣһ收зҡ„еӣһ收дёҡеҠЎдё»иҰҒдҫқжүҳдәҺзәҝдёӢ пјҢ д»Ҡе№ҙзәҝдёӢиў«з–«жғ…жіўеҸҠ пјҢ жҚҹеӨұеҫҲеӨ§ пјҢ еңЁиө„йҮ‘зҹӯзјәд№ӢдҪҷ пјҢ зәҝдёӢй—Ёеә—жҲҗдәҶзҺ°йҮ‘жөҒеҺӢеҠӣзҡ„жқҘжәҗдёҺеҢ…иўұ гҖӮ дёәжӯӨзҲұеӣһ收еҪ“ж—¶иҝҳдёҫеҠһдәҶвҖңиҒҡеҠІе®һе№І пјҢ йҖҶйЈҺжҜ…иЎҢвҖқзҡ„еҶ…йғЁеҠЁе‘ҳеӨ§дјҡ пјҢ иЎЁзӨәдҪңдёәдёҖдёӘвҖңејәдҫқйҷ„дәҺзәҝдёӢйӣ¶е”®иЎҢдёҡзҡ„дә’иҒ”зҪ‘дјҒдёҡ пјҢ жҜҸдёҖдёӘдәәйғҪиҰҒеҒҡеҘҪиҝҮиӢҰж—Ҙеӯҗзҡ„еҮҶеӨҮ гҖӮ вҖқ

еҸҰдёҖж–№йқў пјҢ зҲұеӣһ收жөҒйҮҸеҢ®д№Ҹзҡ„жғ…еҶөж„ҲеҠ иү°йҡҫ гҖӮ дәӢе®һдёҠ пјҢ еҚ•дёҖе“Ғзұ»гҖҒеҒҡйҮҚзәҝдёӢзҡ„еһӮзӣҙз”өе•Ҷ пјҢ еңЁжөҒйҮҸиҺ·еҸ–дёҠеӨ©з„¶йҡҫж•Ңз»јеҗҲжҖ§з”өе•Ҷе№іеҸ° пјҢ зҲұеӣһ收еңЁжөҒйҮҸиҺ·еҸ–дёҠйҡҫд»ҘдёҺй—ІйұјгҖҒиҪ¬иҪ¬еҢ№ж•Ң гҖӮ жӯӨеүҚ пјҢ зҲұеӣһ收дёҺдә¬дёңж——дёӢдәҢжүӢдәӨжҳ“е№іеҸ°вҖңжӢҚжӢҚвҖқеҗҲ并 пјҢ иҝӣиЎҢзәҝдёҠзәҝдёӢеңәжҷҜгҖҒжөҒйҮҸзҡ„ж•ҙеҗҲ пјҢ зӣ®зҡ„жҳҜеҜ„еёҢжңӣж•ҙеҗҲжӢҚжӢҚиҺ·еҫ—жөҒйҮҸе…ҘеҸЈ гҖӮ д»Ҡе№ҙ9жңҲ пјҢ зҲұеӣһ收иҺ·еҫ—дәҶдә¬дёңйўҶжҠ•зҡ„ж–°дёҖиҪ®иһҚиө„ пјҢ иЎЁзӨәдҫқжүҳзҲұеӣһ收зҡ„й—Ёеә—зҪ‘з»ңе’ҢдәӨд»ҳиғҪеҠӣ пјҢ е’Ңдә¬дёңе»әз«Ӣе…Ёжё йҒ“ж·ұеәҰеҗҲдҪң гҖӮ

гҖҗдәҢжүӢз”өе•ҶеҸҢеҜЎеӨҙеҸҢзәҝеҶІеҮ»пјҡзҲұеӣһ收зҡ„жөҒйҮҸз„Ұиҷ‘дҪ•и§ЈпјҹгҖ‘ж— и®әжҳҜжӢҝеҲ°дә¬дёңиһҚиө„иҝҳжҳҜ收иҙӯжӢҚжӢҚ пјҢ е…¶е®һйғҪжҳҜзҲұеӣһ收иҜ•еӣҫеҗ‘жөҒйҮҸеһӢй©ұеҠЁжЁЎејҸиҪ¬еһӢзҡ„дёҖз§Қе°қиҜ• гҖӮ дҪҶд»Һж•°жҚ®жқҘзңӢ пјҢ зҲұеӣһ收дёҺжӢҚжӢҚдёӨиҖ…ж•ҙеҗҲж•Ҳжһң并дёҚеҘҪ пјҢ еҺ»е№ҙ6жңҲдёӨ家еҗҲ并时 пјҢ зҲұеӣһ收зҡ„зӢ¬з«Ӣи®ҫеӨҮж•°иҝҳжңү15дёҮеҸ° пјҢ иҖҢеҲ°д»Ҡе№ҙ8жңҲд»…еү©дёӢ8дёҮеҸ° гҖӮ иҝҷдёҖж–№йқўжҳҜжәҗдәҺдёӨиҖ…е№іеҸ°еұһжҖ§дёҚеҗҢ пјҢ жӢҚжӢҚжҳҜз»јеҗҲжҖ§зҡ„B2C пјҢ зҲұеӣһ收жҳҜC2B пјҢ ж•ҙеҗҲеҗҺжӢҚжӢҚжӣҙеӨҡжҳҜдҪңдёәзәҝдёҠй”Җе”®жё йҒ“ пјҢ еҸҢж–№з”ЁжҲ·гҖҒжөҒйҮҸйҡҫд»Ҙдә§з”ҹеҚҸеҗҢж•Ҳеә” гҖӮ жӯӨеӨ– пјҢ зҲұеӣһ收зӣёеҜ№еҚ•дёҖзҡ„жЁЎејҸеҫҲйҡҫе®Ңе…ЁжүҝжҺҘдёҺж•ҙеҗҲеҘҪж–°зҡ„жөҒйҮҸеһӢдёҡеҠЎ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

зҲұеӣһ收иҝҮеҺ»дёҖзӣҙд»ҘжқҘдҫқиө–дәҺдә¬дёңиҺ·еҸ–зәҝдёҠжөҒйҮҸ пјҢ дҪҶд»ҺеҪ“дёӢз”өе•ҶеёӮеңәзҡ„з«һдәүи¶ӢеҠҝжқҘзңӢ пјҢ дә¬дёңжң¬иә«д№ҹзјәжөҒйҮҸ пјҢ зәҝдёҠжөҒйҮҸиҺ·еҸ–жҲҗжң¬и¶ҠжқҘи¶Ҡй«ҳ пјҢ дә¬дёңзҡ„ж”ҜжҢҒжңүйҷҗ пјҢ дёҺжӯӨеҗҢж—¶ пјҢ е…¶д»–дёҖдәӣеҗҲдҪңдјҷдјҙеҢ…жӢ¬OPPOгҖҒvivoзӯүд№ҹдёҚеҶҚеҸӘдҪҝз”ЁзҲұеӣһ收 гҖӮ зҲұеӣһ收йҡҫеҶҚж’јеҠЁй—ІйұјгҖҒиҪ¬иҪ¬дҪңдёәеёӮеңә第дёҖжўҜйҳҹзҡ„еӨҙйғЁдҪҚзҪ® гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[и®Өзңҹй’“йұј]йғҪдјҡж”№еҸҳдёӯй’©зҺҮпјҢеҸӘжңүиҝҷеҮ з§Қжғ…еҶөпјҢжүҚеә”иҜҘи°ғжјӮпјҢдёҚжҳҜд»Җд№Ҳж—¶еҖҷи°ғй’“](https://imgcdn.toutiaoyule.com/20200327/20200327174520950908a_t.jpeg)

![[еҙӣиө·еҗ§еӨ§еӣҪ科жҠҖ]иҠҜзүҮе’Ңзі»з»ҹйғҪжҲҗеҠҹдәҶпјҢдёәд»Җд№ҲйҖ дёҚеҮәе…үеҲ»жңәпјҹпјҢеҚҺдёәжҠ•е…ҘеӨ§йҮҸиө„йҮ‘](https://imgcdn.toutiaoyule.com/20200405/20200405211240067224a_t.jpeg)

- дј з»ҹ|з”өе•Ҷе№ҙиҙ§иҠӮжү“йҖ еҢ еҝғдё“еҢә зҷҫж¬ҫйқһйҒ—еҘҪзү©и®©е№ҙе‘іжӣҙжө“йғҒ

- дёәдҪ•ж—Ҙжң¬е®һдҪ“еә—иғҪвҖңе№ІеҖ’вҖқз”өе•ҶпјҢдёӯеӣҪе®һдҪ“еә—еҚҙдёҚиЎҢпјҹеҺҹеӣ еҖјеҫ—ж·ұжҖқ

- дёәд»Җд№ҲиӢ№жһңз”ЁжҲ·е“ӘжҖ•д№°дәҢжүӢжңәпјҢйғҪдёҚз”Ёе®үеҚ“пјҹдёүзӮ№еҺҹеӣ еӨӘзңҹе®һ

- иҪ¬иҪ¬пјҡiPhone 12зғӯй”Җ дәҢжүӢеёӮеңә5GжүӢжңәдәӨжҳ“зңӢж¶Ё

- дј°еҖји¶…180дәҝзҫҺе…ғ дёңеҚ—дәҡзҪ‘зәҰиҪҰGojekжӢҹдёҺз”өе•ҶTokopediaеҗҲ并

- жңҖеүҚзәҝ | еҺҹдҫқеӣҫCTOйўңж°ҙжҲҗзҰ»иҒҢпјҢеҠ е…ҘдёңеҚ—дәҡз”өе•ҶзӢ¬и§’е…Ҫ Shopee

- жү“йҖ йқ’еІӣдё–з•Ңе·Ҙдёҡдә’иҒ”зҪ‘д№ӢйғҪ йҰ–еұҠз”өе•Ҷзӣҙж’ӯдё“йЎ№иҒҢдёҡиғҪеҠӣиҖғиҜ„йЎәеҲ©дёҫеҠһ

- иҙөжәӘиҝҷ家дјҒдёҡжҖҘиҒҳз”өе•Ҷе®ўжңҚгҖҒеёҰиҙ§дё»ж’ӯпјҒ

- дәҢжүӢжүӢжңәеёӮеңә5GжүӢжңәдәӨжҳ“йҮҸзҢӣеўһпјҢiPhoneйңёжҰңiPhoneXз”ЁжҲ·йӣҶдёӯеҚ–жүӢжңәпјҹ

- йҫҷеҚ—|йҫҷеҚ—и·Ёеўғз”өе•ҶвҖң9610вҖқдёҡеҠЎжӯЈејҸејҖйҖҡ