招保万金三季报PK:踩“红线”和亮“红灯”( 二 )

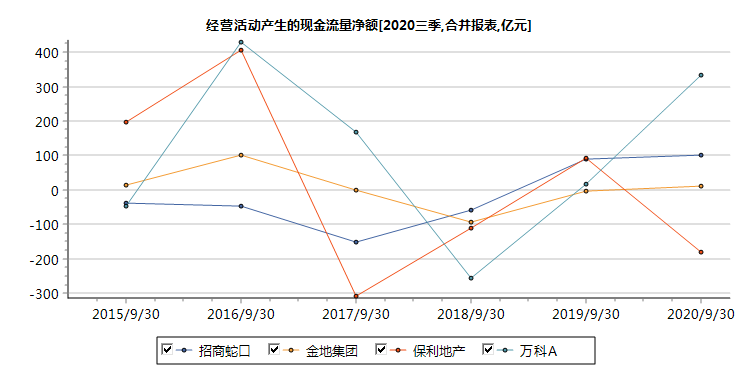

房企三大现金流中 , 经营现金流最为重要 , “天上飘”的净利润要靠它“落地” , 那些账面上面赚到的钱 , 到底有多少变成了真金白银?我们用经营现金流净额与净利润的比例 , 观察房企净利润现金含量 。前三季 , 招商现金含量高达467.42% , 数据虽高 , 但主要与期内净利润同比骤降过半有关;万科现金含量为168.06% , 这意味着经营现金流净额是当期净利润的1.68倍 , 比招商更为优秀;金地集团现金含量为22.28% , 说明现金流量净额仅占当期净利润的2成左右 。偿债:招商负债率最低保利长短债结构最优

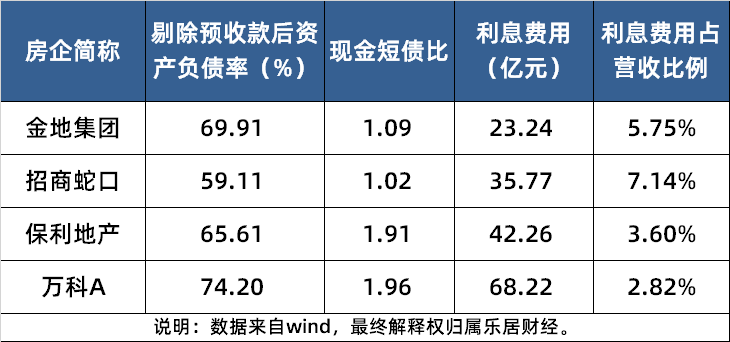

在融资和偿债方面 , 万科一直是房企中的模范生 。 净负债率为27.6% , 远低于主流房企;剔除预收款后的资产负债率约74.2% , 较2019年末下降2.3个百分点;有息负债占总资产的比例为14.1% , 且有息负债中66.8%为长期负债;利息费用占比仅为2.82% , 在四家房企中最低 。

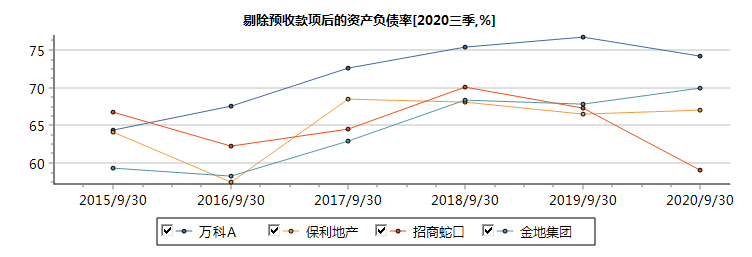

负债率指标来看 , 招商、保利、金地均在70%以下 , 未踩“红线” 。 其中 , 招商负债率近年持续走低 , 约60%左右;保利、金地负债率同比微增不足2个百分点 , 在65%-70%之间 。 与此同时 , 四家房企现金短债比均超过1倍 , 万科、保利接近2倍 。都没“踩线”的情况下 , 谁的债务结构更优?由于三季报披露内容有限 , 无法精确计算短期有息负债 , 我们通过短期借款和一年内到期的非流动负债的总额 , 大致测算短期有息负债情况及长短债比例 。据披露 , 三季末 , 招商短期借款与一年内到期的非流动负债合计707.1亿元 , 增幅达29.06% , 金地增幅为28.42% , 万科、保利分别下滑8.42%、3.32% 。 招商短债总额增幅较大 , 叠加货币资金下滑 , 其短期偿债能力稍弱于其他三家 。

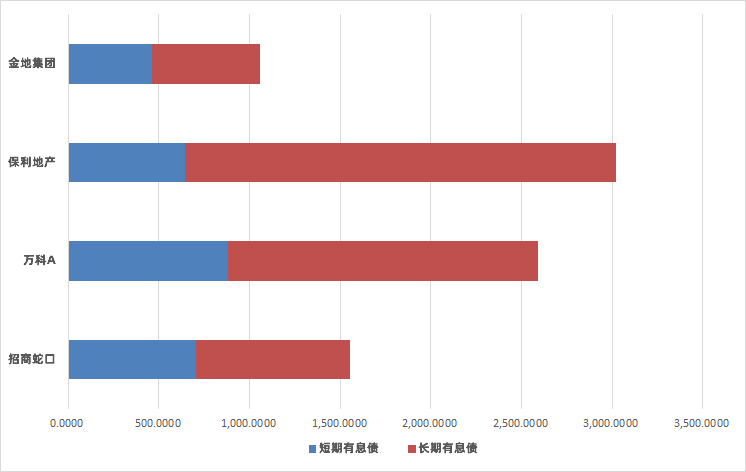

同期 , 保利长期有息负债约2378.1亿元 , 较2019年底增长约16.81% , 万科、金地长期有息负债增幅分别为4.55%、4.62% , 招商则是下降2.46% 。 从长期有息负债占总负责比例来看 , 保利达到26.58% , 较2019年底微增1.25个百分点;招商、金地该值分别为17.69%、19.89% , 下滑2-5个百分点;万科占比最低 , 仅11.34% , 几乎与2019年底持平 。

综合来看 , 保利债务结构更优 , 短债占比约两成 , 万科短债占比约三成 , 金地、招商短债占比约四成左右 。

推荐阅读

- 房企三季报窥视:营收下滑亏损扩大 中小房企何去何从

- 社保三季报大比例新进持股名单来了!这只苹果概念股

- 绿地被债主登广告追债 三季报现金流大减

- 房企三季报陆续出炉:有中小房企净亏超10亿

- 差距缩小|30省份经济三季报:粤苏总量领跑 25省份正增长

- 三季报|27省份经济三季报:湖北GDP反超安徽,贵州增速第一

- 经济复苏|海外机构高度评价中国经济三季报 认为中国经济将保持稳健复苏态势

- 平安银行:三季报超预期,警惕银行股整体急转弯!

- 10月21日前瞻:小高峰来袭,75股周三晚间披露三季报

- 转正!转正!转正!中国经济“三季报”提气