美国|美股底在何方?二次触底进行时

张兰丁--矽亚投资CEO

纵观1989年全球经济危机后 , 美国经济缓慢复苏 ,1996年才恢复到经济危机前的水平 。 2000年互联网泡沫破灭 , 美国经济增长再次减缓 , 到2004年才恢复到经济危机前的水平 , 经济增长也在2004年达高点 , 达到高点后接着又开始呈现出下滑趋势 。

2019年 , 美国GDP同比增长2.2% , 2020年上半年 , 受新冠疫情的影响 , 美国经济同比实际下降9.14% , 股市也受到疫情冲击的影响 , 引发冲击性回撤 , 道琼斯工业指数于2020年3月23日出现18213.65的低点 , 于2020年9月3日恢复至29199.35 , 达到历史高位29568.57的98.75% 。 很明显 , 经济基本面与股市背离 , 由于货币超发、债务增发导致了股市出现短期失真的情况 。 未来 , 随着货币推动效应的边际递减 , 股市将会持续下跌 , 出现第二次触底 , 但是底部出现在何时 , 经济何时才能够真正开始企稳 , 取决于疫情的发展情况及控制程度 。

查尔斯·亨利·道(Charles Henry Dow)在1896年《道氏理论》中提出股票的变化表现为三种运动:主要运动、次级运动及短期运动 , 疫情引发的冲击性触底影响的是市场的次级运动 , 而非主要运动 , 主要运动还是受基本面影响 。

疫情导致经济复苏时间的不确定性在增加

矽亚投资研究显示:持续的疫情给美国经济带来重大影响 , 2020年上半年 , 美国经济同比实际下降9.14% , 达到历史低位 。 受疫情的持续 , 经济活动的低迷 , 经济刺激政策乏力等因素的影响 , 经济何时复苏不确定性在增加 。

·失业率处于高位 , 劳动力市场复苏放缓

根据历史数据显示 , 1918年西班牙大流感死亡率触及零位不足一年后 , 美国经济陷入衰退 , 失业率高达10% , 通货紧缩率触及18% 。

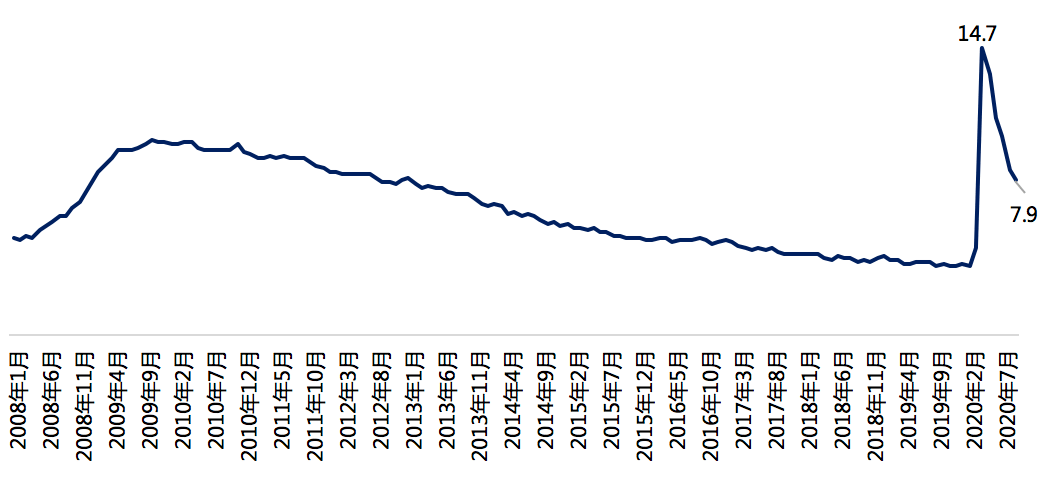

2020年新冠疫情爆发后 , 美国失业率在4月达到历史高位14.7% , 虽然9月份失业率下降至7.9% , 但仍高于疫情前的数据 。 永久性失业人数持续增加 , 2020年9月人数达到375.6万人 。 疫情未能得到有效控制 , 美国政府部分刺激政策到期 , 企业倒闭数量逐渐增多 , 就业增长缓慢 , 暂时性失业转变为永久性失业的情况增多 , 劳动力市场要恢复到疫情前的水平仍需要一定的周期 。

美国2008年-2020年9月失业率(%)

文章图片

——数据来源:矽亚行业研究

·企业裁员达到近二十年最高水平 , 新一轮大规模裁员将开始

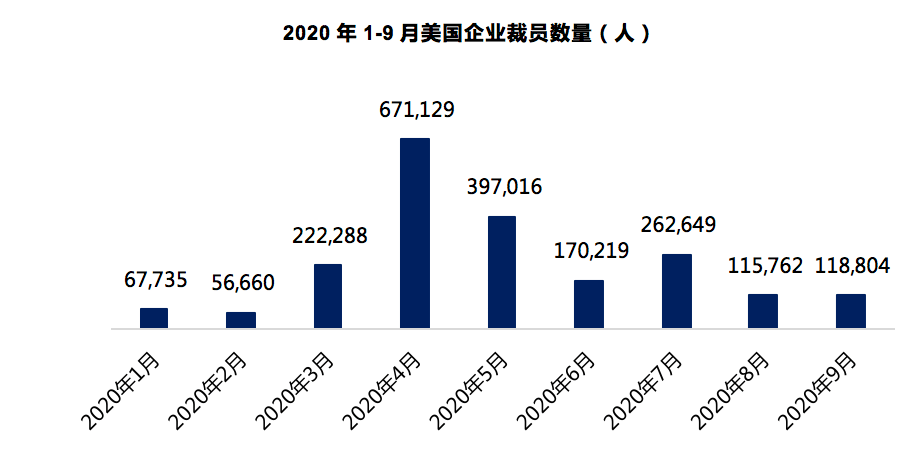

2020年9月 , 美国企业裁员118,804人 , 同比增长2.62% , 2020年3月-9月 , 美国企业总计裁员195.78万人 , 达到2000年以来的最高水平 。

2020年1-9月美国企业裁员数量(人)

文章图片

——数据来源:矽亚行业研究

9月以来 , 美国大企业的裁员此起彼伏 , 迪士尼公司宣布裁员2.8万人 , 荷兰皇家壳牌石油公司计划在2022年底前裁员至9000人 , 陶氏公司宣布削减6%的人力成本 , 美国航空计划裁员1.9万人 。

疫情对资本市场同样存在影响 , 虽然可能存在时滞

·股市上涨与经济表现产生背离 , 美股估值严重偏离

与低迷的经济相比 , 美股在短暂下跌后出现回调 , 2020年3月23日道琼斯指数下跌至18213.65的低点 , 跌幅38.4% , 短暂下跌后 , 道指于2020年9月3日恢复至29199.35 , 达到历史高位29568.57的98.75% 。 股市与经济产生背离 , 市场出现非理性繁荣 , 泡沫持续增长 , 资产价格出现偏离 , 表现在:市盈率、上市公司市值占GDP的比重均达到历史高位水平 。

2008年金融危机发生后 , 标普500的市盈率(TTM)于2009年3月下降至12.46倍 , 在超宽松货币政策的影响下 , 2009年12月恢复至24.47倍 , 目前美股市盈率达到32.86倍 , 已达到2000年互联网泡沫时期的水平 , 而过去一百四十年中标普500指数的平均市盈率仅为15.6倍 。

推荐阅读

- 图表视界|印度GDP将反超日本!仅次于中国、美国?,柳叶刀最新预测!30年后

- 极果Xbox跌下神坛!switch创下22个月销量纪录,成美国最畅销游戏机

- 美国|美国还能横行霸道多久?真正对手已浮出水面,远比俄罗斯强大

- 美国|俄专家大胆预测:疫情结束后,这3国将成为美国进攻的首要目标

- 扒王娱姬|“凤姐”罗玉凤直播谈“美国梦”:生活的连狗都不如

- 特朗普|特朗普:研制出某新武器,美国已成为世界军事最强国家

- 瞭望东南|多家印媒发声警告:别让美国成为区域领导者,美日印澳外长会晤

- 988国际观察|高层亲自赴美又有大动作,印度再迈出危险一步:急购美国高原战备

- 沙漠雄鹰|印度明确反对遏制中国,真当美国是世界中心?蓬佩奥失算了!这次

- 柚子解密|印度急购美国军事装备,军方人士赴美访问,俄方延迟交付S400后