主业|轻视研发“忘记”信批 太极集团主业十年九亏何以翻身( 二 )

文章图片

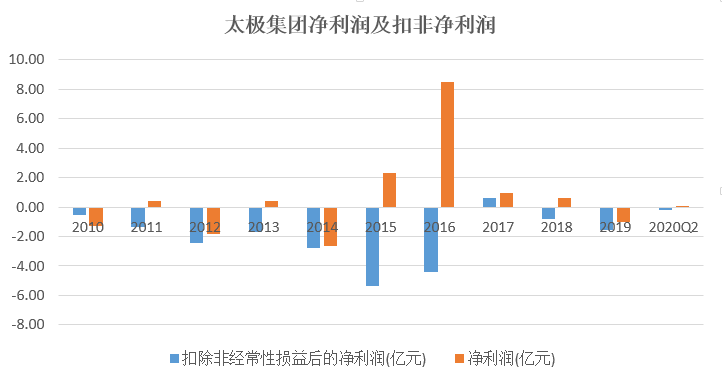

来源:年报数据

不过自2017年起 , 太极集团净利润就开始大幅缩水 , 2019年净利则亏损了7083.03万元 , 同比下降200.81% 。 与之相对应的是 , 太极集团的营收却一路高涨 , 2018年营收规模首破百亿 , 2019年达116.43亿 。

此前 , 公司曾将亏损原因归于主要产品藿香正气口服液销量下降 。 今年2月 , 公司藿香正气口服液被列入《新型冠状病毒感染的肺炎诊疗方案(试行第五版)》 , 然而公司业绩仍未得到明显改善 。

太极集团2020年半年报显示 , 公司营业收入为57.54亿元 , 同比下降6.43%;净利为1021.76万元 , 同比下降88.53% 。 对于整体业绩滑坡的原因 , 公司则归为疫情影响 , 医院终端销售品种以及解热镇咳等受限制药品的销售出现下降 。

从二级市场的表现来看 , 2016年 , 太极集团曾创出历史新高44.6元/股 , 此后股价便一路下滑 , 最低探至7.71元/股 , 期间跌幅一度超八成 。 时至今日 , 公司市值仍然不到100亿元 , 距离千亿市值的目标已很遥远 。

文章图片

截至2020年10月16日收盘 , 太极集团股价报16.02元/股 , 今年以来涨幅约40%;而同行业中片仔癀年涨幅达126.3% , 西藏药业则达323.8% 。

百亿级骨干单品陨落

藿香正气口服液作为骨干产品 , 曾为太极集团业绩做出巨大贡献 。 2016年 , 藿香正气口服液的销售高达10亿元 , 为此 , 公司还制定了该产品的十年战略规划 , 即2018年国内销售达到20亿元 , 2021年达到50亿元 , 2027年销售达到100亿元 。

而财报数据显示 , 2018年藿香正气液的销量相比预期几乎“腰斩” , 年报中仅描述为“达到10亿元” , 未达成销售目标;到了2019年 , 销量下滑情况进一步加剧 , 仅实现销售额6亿元;而今年上半年 , 销售额仅为 4.90 亿元 。

有分析认为 , 销售渠道收窄是太极集团藿香正气口服液销量下滑的重要原因 。 2018年2月 , 国家药监局取消了藿香正气口服液的双跨类别 , 转换为非处方药 。 此后 , 该药品在医生处方方面的渠道受到影响 。

然而 , 这并不足以成为太极集团业绩下行的理由 。 事实上 , 除了藿香正气水 , 太极集团还有急支糖浆、注射用头孢唑肟钠、洛芬待因缓释片等数十款主要产品 。

文章图片

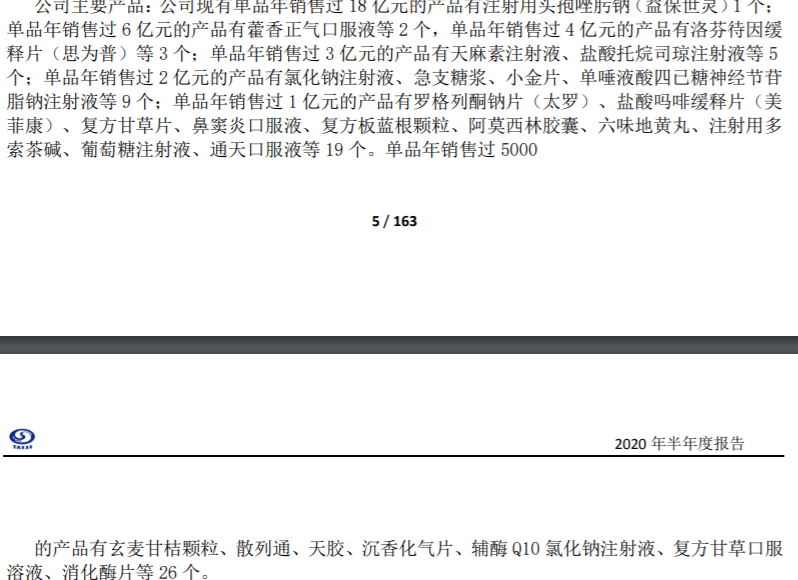

来源:公司半年报

在研发方面 , 太极集团更是在年报中描述 , 其拥有强大科研体系 , 成功研发新药40余个 , 并获得多个奖项 。 而财务数据却显示 , 2018年至2020年上半年 , 研发费用均只有区区几千万元;而在2018年以前 , 公司年报中竟然没有披露研发费用 。

文章图片

反观销售费用 , 近年来分别为28.94亿元、37.51亿元及16.82亿元 , 几乎占了同期营收的1/3 。 与之相比 , 研发费用几乎“微不足道” 。

业内人士认为 , 已定的销售体系销售模式导致的销售费用逐年增加 , 削减变得不太可能;新品研发投入多回报周期长难以在短期内实现盈利 , 只能在吃老本的情况下试图寻找新的盈利点;尽管药品为用户硬需求产品 , 但也受到季节气候等客观因素的影响 , 使得销量起伏不定 。

扩张之下亟待“补血”

据相关媒体报道 , 2003年起 , 太极集团通过收购西南药业等同业企业 , 逐渐从单一生产中药发展成集中西药研发、生产与销售于一体的综合性药企 。

截至目前 , 公司已形成全面覆盖川渝地区的销售网络 , 超过万家的药房连锁规模以及涉及中药、麻醉药及精神药物等产品生产能力 , 是西南地区较大规模的药企集团之一 。 其中 , 桐君阁大药房、太极大药房门店数量合计超万家 , 年销售规模位列全国前三 。

推荐阅读

![[项目]广东多个田野考古项目复工,水下考古暂缓](https://pic.nfapp.southcn.com/nfplus/ossfs/pic/xy/202003/10/b708c5d2-63cb-4171-bec6-77d2f41b222d.jpe)

![新华网|台风“海神”过境韩国致2人失踪[组图]](https://mz.eastday.com/20133129.jpeg)

- 菏泽|乐山一企业研发了一款“不会生花的泡菜坛”

- 上海宝山|“刷脸”进小区,“刷手机”进楼道!研发出这些“开门神器”的宝山企业业务量猛增

- 中新经纬|前三季度43个临床试验获批公告 恒瑞医药研发投入占比近25%

- 新发展|【企业访谈·努力构建新发展格局】歌尔股份:创新研发 积极参与全球合作

- 公司|航新科技:拟定增募资10亿元 投建民航设备国产化研发中心等

- 项目|航新科技:拟定增募资10亿元 投建民航设备国产化研发中心等

- 质谱仪|财务指标这次合格了吗?禾信仪器再次IPO 研发投入占比下降

- 中年企业风采|德州艾荷过滤设备有限公司: 加强自主研发能力 提升企业核心竞争力

- 北斗观察者|直言研发方向该转移,俄罗斯实战力量极度匮乏?武器落后俄媒警醒

- 中国药膳制作研发中心授牌仪式暨中国药膳副会长焦明耀收徒仪式在京举行