毛利|隆基股份大股东高位连续减持套现光伏龙头高毛利时代濒临终结( 二 )

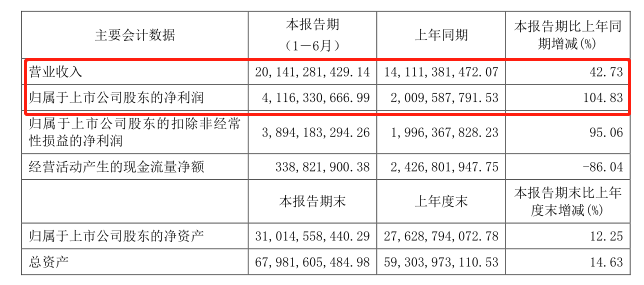

2020年半年报显示 , 隆基股份实现营收201.41亿元 , 同比增长42.73%;归属于上市公司股东净利润为41.16亿元 , 同比增长104.83% 。

其中 , 实现单晶硅片对外销售 24.69 亿片 , 同比增长 14.98% , 自用 14.89 亿片;实现单晶组件对外销售 6578MW , 同比增长 106.04% , 自用 222MW 。

纵向来看 , 年报显示 , 2017-2019年 , 公司营收分别为163.62亿元、219.88亿元、328.97亿元 , 同比增长41.9%、34.38%、49.62%;净利润分别为35.65亿元、25.58亿元、52.8亿元 , 同比增长130.38%、-28.24%、106.4% , 除2018年受存货跌价准备计提的影响外 , 其它年份净利都保持较高增速 。

业绩的快速增长 , 直接反映在股价增长上 。 数据显示 , 2018年底隆基股份总市值仅有486.7亿元;而到了2019年8月 , 股价涨到27.66元 , 总市值破千亿大关;2020年9月1日 , 股价达66.45元 , 总市值突破2500亿;2020年10月9日 , 隆基股份市值又突破3000亿 。

文章图片

来源:公开资料

从2012年登陆A股 , 市值仅有60亿元 , 到如今超3000亿元 , 增长已超50倍 。

面对隆基股份的市值暴涨 , 不少业内人士质疑:这家全球市值最高的光伏企业是否存在泡沫 , 3000亿的市值是否已是尽头?

知名私募仁桥资产指出 , 2020年 , 火电发电量占总发电量的比重为72% , 光伏发电占总比仅有2.2% , 尽管光伏发电具有较好的发展前景 , 预估2050年会达到50% , 但隆基股份市值已远超过国内五大发电集团市值总和 , 所谓“有前途” , 其价值还有多少呢?

【毛利|隆基股份大股东高位连续减持套现光伏龙头高毛利时代濒临终结】也有投资人士称 , 隆基股份目前近40倍的动态市盈率对于一家成长性的公司来说 , 可以接受 , 但已经不低了 。

也有光伏行业研究人士给出不同观点:能源革命带来的需求增量 , 远超目前市场的认知能力 。 光伏仍处于行业发展的初级阶段、业绩爆发的前期;市场对光伏的预期也远未满溢 , 有多少质疑就有多少空间 , 现在的空头就是将来的多头 。

高毛利时代或终结

2020年中报显示 , 隆基股份营业收入201亿元 , 比去年同期的141亿元增长了42%左右 。 正常情况下 , 净利润的增幅也应与此相差不多 , 但实际上 , 公司2020年中期比去年同期的净利润翻倍了 , 达到41.16亿元 , 增幅为104% 。 而2019年末 , 隆基股份全年的净利润为52.8亿元 , 同比增106.4% , 同样保持增幅较大 。

文章图片

来源:公司中报

三位数的利润增幅远超同行 。 数据显示 , 隆基股份不仅是A股唯一净利润超过50亿元的光伏公司 , 其净利润也高于其它几家排名靠前的上市公司利润之和 。

而导致隆基股份利润高企的最终原因是其主营产品单晶硅片的高毛利 。 作为全国最大的单晶硅光伏产品制造商 , 隆基股份硅片产品占其总业务收入的比重约40% , 且该产品的毛利率一直较高 。

数据显示 , 2015-2019年 , 硅片业务毛利率分别为21.53%、28.16%、32.71%、16.27%、32.18% , 除2018年受行业产品价格下跌影响 , 其它年份硅片的平均毛利率为30% 。

但这一好势头很有可能难以继续维持下去 。 数据显示 , 截至今年5月份 , 隆基股份今年已连续4次下调单晶硅价格 。 以M6硅片价格为例 , 从3.41元/片 , 到3.26元/片 , 再到2.92元/片 , 到最近的2.77元/片 , 价格逐渐走低 。

对于降价是否会对产品毛利率产生影响 , 隆基股份称 , 价格调整的原因主要在适应行业目前的变化 , 做产品价格调整是正常行为 。

推荐阅读

- 公司|中潜股份:继续停牌一天

- 智通财经|持股比例达6.93%,比亚迪股份4079万元入股芯片制造商华大北斗

- 净利|每日净赚超7600万元 牧原股份前三季净利增14倍

- 挖贝网|投资收益同比增长,天通股份前三季度净利3.33亿增长126.91%

- 生猪|牧原股份前三季度实现净利209.9亿元,同比增逾14倍

- 认购|达威股份拟出资5225万元认购托展新材1900万股后者拟先摘牌后增发

- 公司|东方材料:股东拟减持不超过0.32%股份

- 该公司|牧原股份前三季度实现净利209.9亿元,同比增逾14倍

- 股份|达威股份拟出资5225万元认购托展新材1900万股后者拟先摘牌后增发

- 智通财经|恒邦股份(002237.SZ)恒邦集团及一致行动人王信恩减持2731.20万股