毛利|隆基股份大股东高位连续减持套现光伏龙头高毛利时代濒临终结( 三 )

有业内人士分析 , 平价上网项目的电价已经确定了 , 企业必须根据行业政策进行适度价格调整 , 势必波及净利润增长 。

此外 , 在海外市场上 , 隆基股份占据约35%的份额 , 但今年海外市场的遇冷也加剧了产品价格回调 。 作为光伏产业链的最终产品 , 2019年中国组件出口量达66.6 GW , 占总产量约67.5% , 高度依赖海外市场 。 但今年受疫情影响 , 海外光伏产品需求增长缓慢 。

在产品价格下行、海外需求不旺的情况下 , 隆基股份频繁融资扩产导致债务风险压力加大 。 数据显示 , 截至今年6月份 , 隆基股份总负债为361.76亿元 , 为上市首年末的19倍;负债率为53.21% , 虽低于大多数同行 , 但较上市首年末的38.3%仍有明显增长 。

文章图片

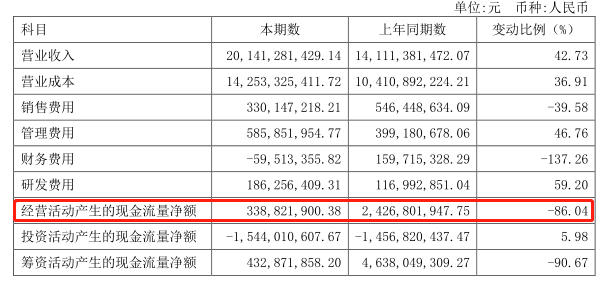

来源:公司中报

债务承压下 , 公司现金流也在缩水 。 数据显示 , 2020年上半年 , 隆基股份经营活动产生的现金流量净额为3.39亿元 , 比上年同期减少86.04% 。 (思维财经出品)■

推荐阅读

- 公司|中潜股份:继续停牌一天

- 智通财经|持股比例达6.93%,比亚迪股份4079万元入股芯片制造商华大北斗

- 净利|每日净赚超7600万元 牧原股份前三季净利增14倍

- 挖贝网|投资收益同比增长,天通股份前三季度净利3.33亿增长126.91%

- 生猪|牧原股份前三季度实现净利209.9亿元,同比增逾14倍

- 认购|达威股份拟出资5225万元认购托展新材1900万股后者拟先摘牌后增发

- 公司|东方材料:股东拟减持不超过0.32%股份

- 该公司|牧原股份前三季度实现净利209.9亿元,同比增逾14倍

- 股份|达威股份拟出资5225万元认购托展新材1900万股后者拟先摘牌后增发

- 智通财经|恒邦股份(002237.SZ)恒邦集团及一致行动人王信恩减持2731.20万股