mm|逆风扩产产能利用率低 沪硅产业高市值还能撑多久?( 二 )

2020年6月16日 , 沪硅产业发布公告称 , 已对上海新昇增资16亿元 , 用于实施“300mm硅片二期”项目 。 9月29日 , 公司在其发布的调研快报中透露 , 2020年上半年其300mm硅片产能为15万片/月 , 到2021年其月产能预计将达到30万片 。

沪硅产业2020年中报称 , 子公司Okmetic、上海新傲科技股份有限公司已于过去两年完成了生产线扩产的产能建设 , 开始逐步释放产能 。

300mm硅片的规模化销售距今已有两年 , 目前国内只有沪硅产业一家有此生产能力 。 目前公司生产的硅片主要销往国外 。 招股书显示 , 2019年1-9月公司有72.74%的营业收入来自海外市场 , 而在2016年 , 这一数字高达90.91% 。

国内对于公司产品的需求正处于稳定上升阶段 , 但公司并未因这项国内“独一份”、国际上也较为先进的生产能力走出盈利困境 , 最主要的原因 , 是目前的产能利用率较低 。

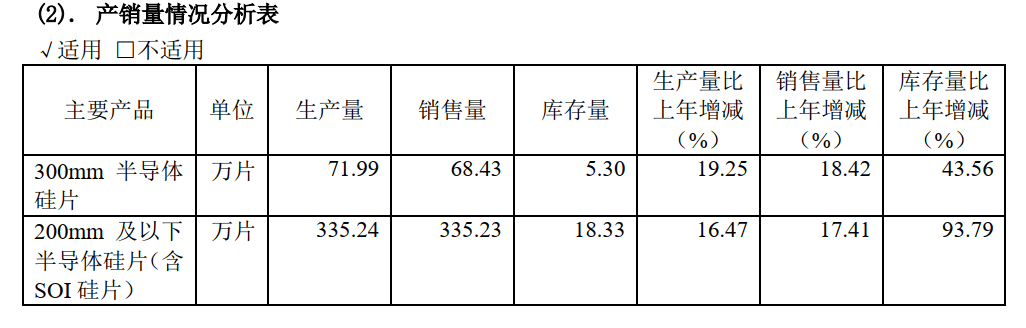

文章图片

(图片来源:沪硅产业2019年年报)

在2019年产量与销量均有上升的前提下 , 沪硅产业的产能利用率水平却较低 。 按照产量计算 , 在2019年最后的三个月中 , 沪硅产业仅生产了12.6万片300mm硅片 , 尚不及一个月的产能 , 产能利用率仅为28% 。

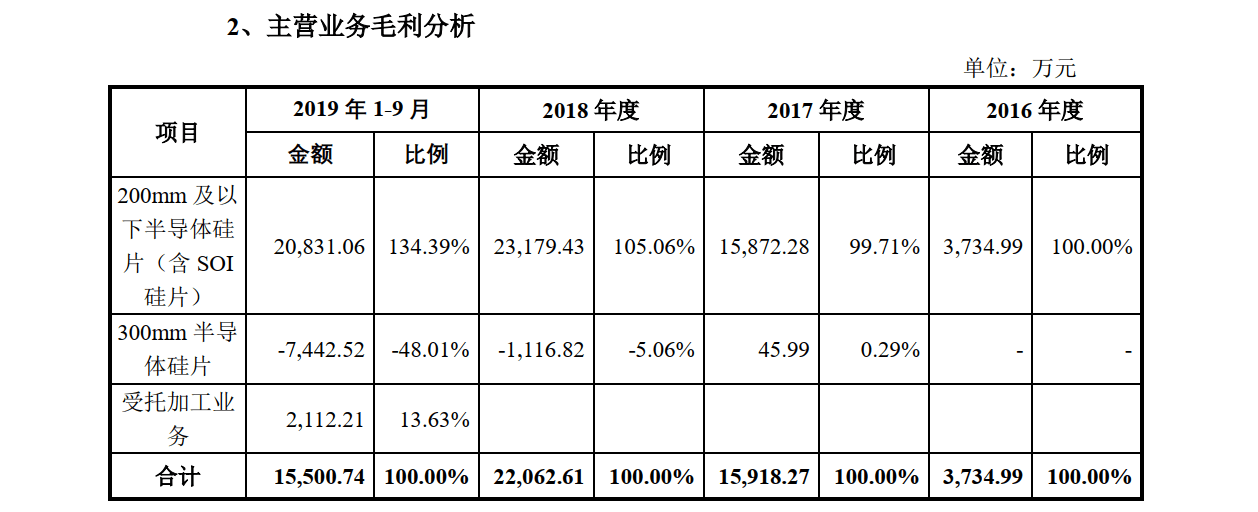

在产能利用率低的背景下 , 沪硅产业仍致力于300mm硅片产能的扩张 。 根据2020年中报以及招股书中披露的产能情况 ,, 沪硅产业300mm硅片2019年产量约为72万片 , 实际每月产能为15万片 , 自2019年1月至当年9月 , 其产能利用率仅有44% 。

文章图片

(图片来源:沪硅产业招股书)

在能够将产能利用率提高到一定水平之前 , 公司仍在追加研发投入 , 且新购置的生产设备仍在转固、新的生产基地仍在建设 , 在这些因素的共同作用下 , 沪硅产业300mm硅片产品的毛利率在2019年断崖式下跌 , 这也是导致公司亏损扩大的主要原因 。

公司在招股书中援引Siltronic与SUMCO的经营报告 , 称公司作为行业新进入者 , 受到整体市场影响300mm硅片产品销售单价有所下降 , 这一现象属于半导体行业周期性波动 , 预计将于2020下半年出现好转 。

待到沪硅产业的生产设备完成折旧 , 300mm硅片的产能利用率达到正常水平之后 , 陆续释放的产能与重新开始增长的全球市场是否可以为公司带来漂亮的财报数据 , 仍需观察后续的业绩表现 。

市值腰斩

股价的起起落落 , 对上市不满一年的沪硅产业而言 , 已经算不上是什么新鲜事了 。

在上市的头三个月中 , 得益于股市小阳春的加持 , 沪硅产业股价持续暴涨 。 4月20日其发行价格仅为3.89元/股 , 到了7月14日尾盘封板 , 其股价已窜至63.9元 , 暴涨17.7倍 。 公司市值最高曾达1584.9亿元 , 一度被称为“妖股” 。

然而 , 沪硅产业并没有在股价的高点站住许久 。 就在7月15日 , 沪硅产业尾盘跳水 , 股价较上一日下跌19.94% , 总市值下跌到1268.9亿元 , 一夜之间市值蒸发近300亿元 。

此后 , 经过一段时间的震荡下跌 , 截至2020年10月16日 , 沪硅产业市值为909.51亿元 , 股价回落至12日前的36元/股的水平 。 不到3个月 , 公司市值大幅缩水 , 不足最高点的60% 。

文章图片

(图片来源:Wind)

据SEMI数据显示 , 2019年全球半导体硅片市场总值约为111.5亿美元 , 较2018年的113.8亿美元小有降低 。 而目前沪硅产业868亿的市值 , 已经超过了全球市场总量 。 更何况在信越化学等五巨头的阴影下 , 沪硅产业仅2.18%的市占率 , 换算成市场总值仅为2.43亿美元 。

推荐阅读

- 显示|面板龙头频扩产能 东旭光电等上游材料厂商将受益

- 小葵花唯一|争冠首关国安初试合格!洋哨快来救驾土哨,裁判搅局难阻逆风而上

- 国家统计局网站|2020年三季度全国工业产能利用率为76.7%

- %|统计局:2020年三季度全国工业产能利用率为76.7%

- 生产能力|中信特钢前三季净利润超43亿,三季度同比增长13.69%

- 爬坡|金固股份:美国生产基地产能在持续爬坡阶段

- 上海上港|上港壕阵平的憋屈!国安鲁能谁能逆风翻盘?恒大已静候半决赛对手

- 产业|逆风扩产产能利用率低 沪硅产业高市值还能撑多久?

- 硅谷分析狮|今年5nm产能没有华为份额,台积电重申9月15后不再生产麒麟9000

- 电竞|让一追二逆风翻盘,华中大良怡战队勇夺《全球行动》校园赛8强