净利润|两创始人一频繁套现一主动让贤天邦股份债台高筑屡败屡战( 三 )

天邦股份最近一次的定增是从2019年6月开始的 , 彼时计划募资42亿元 , 由于募资数额巨大 , 遭到市场用脚投票 , 股价大跌 , 因此该募资计划经历3次修订 , 到今年2月改为计划募资26.62亿元 。

最新的定增预案显示 , 公司拟募资26.65亿元 , 用于生猪扩张的资金为9.27亿元 , 用于屠宰和饲料的资金为12.08亿元 , 5.3亿元用于补充流动资金 ,

对此 , 生猪养殖业内人士分析称:用于生猪养殖的募资比例低于市场预期 , 用于屠宰和饲料的资金比例则高于预期 , 资金链仍较紧张 。

天邦股份曾称 , 相比温氏股份、牧原股份专注于养殖环节 , 自身是“饲料—养殖—屠宰及食品”一体化的全产业链公司 。 但2020年半年报显示 , 公司生猪养殖收入仍占据主要份额 , 为35.63亿元 , 占总比为77.28%;饲料产品收入为6.1亿元 , 占总比为13.22% , 而食品加工收入为3.88亿元 , 仅占总比为8.42% 。

如果说拿出较大比例资金用于发展生猪养殖 , 还能让人理解 , 但拿出近一半的募集资金发展业务占比还不到10%的生猪屠宰加工业务 , 让人摸不清头脑 。

文章图片

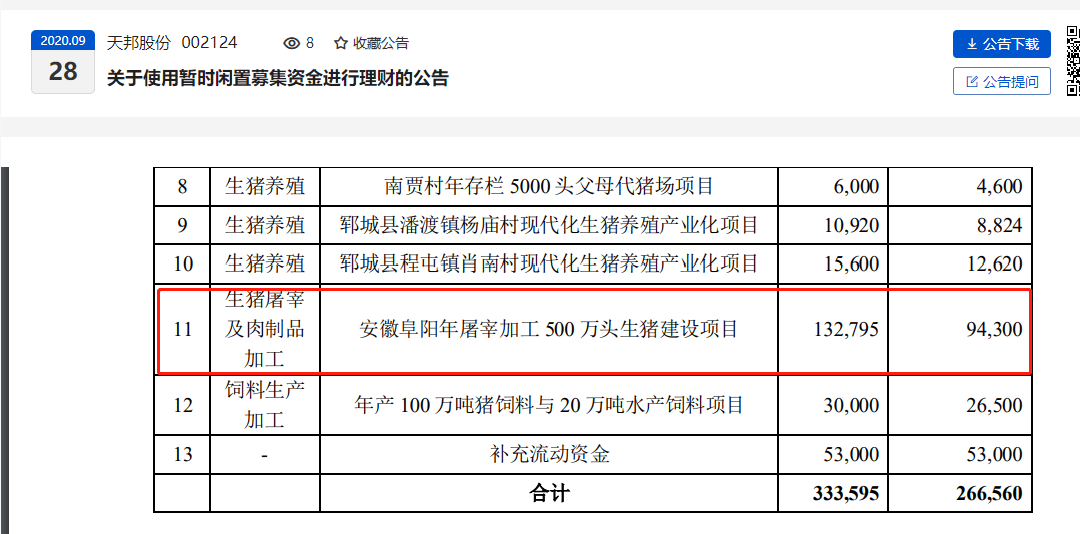

来源:公司公告

在9月28日公布的募资用途中 , 屠宰加工业务募资分配相应减少 , 但仍占比不少 。

公告显示 , 天邦股份计划募资的26.65亿元 , 9.27亿元投资10家生猪养殖项目;9.43亿元用于安徽阜阳年屠宰加工500万头生猪建设项目;2.65亿元用于年产100万吨猪饲料与20万吨水产饲料项目 。

在激进募资投资扩产能的情形下 , 生猪养殖市场也并非一片大好 。 数据显示 , 中国生猪养殖行业市场大 , 集中度较低 , 机会巨大 。 诸多同行如牧原股份、正邦科技、华统股份楸准机会 , 纷纷通过各种募资方式积极投资扩产 , 以进一步提高市占率 。 而一旦集中扩产势必导致猪肉价格下降 , 行业竞争加剧 。

另一方面 , 政府在采用多种政策手段限制猪肉价格上涨 , 随着供应的逐渐加大 , 猪肉价格下调是大概率情况 。 多种因素叠加下 , 猪肉扩产面临下行风险 。

另外 , 不断的募资扩产 , 导致公司的负债率居高不下 。 2020年半年报显示 , 天邦股份资产负债率为56.6% , 大幅高于同行上市公司温氏企业、牧原股份同期的30%、45.3% 。

尽管看好屠宰加工业务的高利润 , 但眼下 , 生猪养殖仍是天邦股份的主营收入 , 如何突破价格周期 , 实现稳扎稳打 , 经历过几轮猪周期的养猪企业更有经验 , 但对于还是养猪新手的天邦股份来说 , 能否平稳度过此轮周期 , 接下来将面临更大的考验 。 (思维财经出品)■

推荐阅读

- 梦泪|巅峰赛出现国一马超,连梦泪都无可奈何,赛后看ID,梦泪:肉马超创始人!

- 中国网财经|比音勒芬2020年前三季度净利润约3.49亿元 同比增加12.01%

- 北京日报客户端运营商频繁解挂致手机盗刷,工信部约谈并严令强化防护

- 中新经纬|创始人因《非你莫属》走红,优胜教育爆雷:总部人去楼空

- 金调仓|紫金矿业净利润同比增5成 私募大佬邱国鹭名下基金调仓

- 上市公司股东|长虹美菱前三季度亏损1.24亿,第三季度回暖净利润近9千万

- 美国|熊猫快餐创始人称云南“美国熊猫快餐”为山寨门店

- 净利润|长虹美菱前三季度亏损1.24亿,第三季度回暖净利润近9千万

- 云南|熊猫快餐创始人称云南“美国熊猫快餐”为山寨门店

- 净利润|妖精市场无言以对!A股有麻烦了