商报|发行断档提前终止 结构性存款整改“周年考”

10月18日 , “结构性存款新规”迎来一周年 , 12个月过渡期已至 , 银行结构性存款发行及整改情况如何备受市场关注 。 北京商报采访人员走访多家银行网点发现 , 结构性存款产品设计逐步规范;在规模压降要求下 , 部分银行出现了结构性存款发行“断档”情形 。 但照此前的监管要求年底前仍需继续压降超过2万亿元 。 对此业内人士指出 , 想要达成这一目标存在难度 , 未来结构性存款大概率将是“量价”齐跌的格局 。

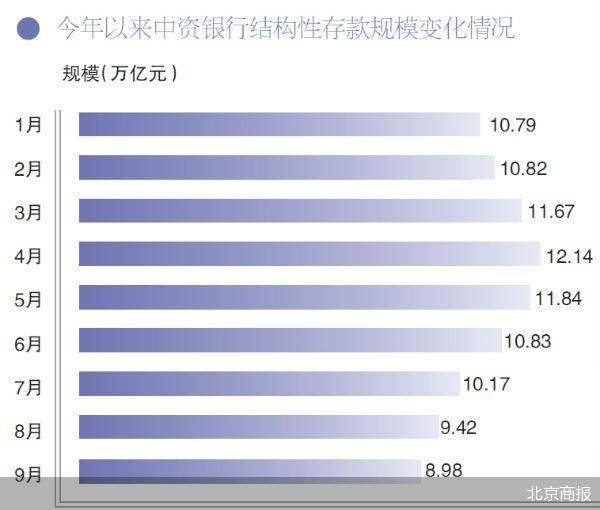

文章图片

数据来源:北京商报采访人员据央行数据统计

部分银行产品发行“断档”

【商报|发行断档提前终止 结构性存款整改“周年考”】北京商报采访人员近日走访北京地区多家银行网点发现 , 当前银行结构性存款多为不定期发行 , 同时产品“断档”现象增多 。

一家国有银行的理财经理向北京商报采访人员表示 , 目前该行无结构性存款产品在售 , 之前发行的结构性存款产品到期收益较低 , 也不推荐客户购买 。 一家股份制银行的理财经理也告诉采访人员 , 该行没有结构性存款产品在售 , 同时 , 该工作人员向采访人员介绍了一款保本保息的大额定期存单产品作为替代推荐 。

此外 , 银行结构性存款产品发行渠道也受到了限制 。 在一家城商行的网点 , 一位理财经理在向采访人员介绍该行唯一一款在售的结构性存款产品时表示 , “现在我行的结构性存款不会像原来一样每期都有、且支持在手机银行购买 , 现在仅能在营业网点购买” 。

金融监管研究院副院长周毅钦对北京商报采访人员表示 , 由于前期在产品设计上存在“假结构”的嫌疑 , 因此不少银行根据属地监管的要求 , 对产品进行了重新的布局和调整 , 如果仍没有达到监管整改要求的 , 自然要面临“断档”的窘境 。

不过 , 在北京商报采访人员走访过程中 , 也遇到了多家银行结构性存款产品销售火爆的情况 。 “结构性产品的发行和运作对机构提出了更高的要求 , 机构表现分化比较明显 , 管理能力较强的机构产品发行和运作较为火爆 , 部分机构则出现‘断档’情况 。 ”对于上述冰火两重天的发行销售情况 , 一位国有大行内部人士对北京商报采访人员如是说 。

“口头”许诺高收益情况仍存

区别于银行其他存款 , 结构性存款是指商业银行吸收的嵌入金融衍生产品的存款 , 通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩 , 使存款人在承担一定风险的基础上获得相应的收益 。

在收益方面 , 北京商报采访人员走访银行网点时发现 , 目前部分商业银行在产品推介方面还存在着变相许诺保本保息的问题 。 例如一家城商行的理财经理向采访人员推荐的某款R1风险的3个月期挂钩Libor结构性存款 , 预期年化收益率1.4%-3.5% 。 他表示 , 这类产品一般都能达到最高收益率 , 没有拿到过最低收益率 。

根据该产品说明书 , 从产品结构上看 , 目标区间资产利率范围为-2.35%(含)至3.1%(含) 。 该存款挂钩Libor价格水平为3个月Libor美元利率价格 。 从收益区间来看 , 产品存续期内该价格水平始终在目标区间内 , 则存款人预期到期收益率可达到最高3.5%;始终在目标区间外 , 则预期到期收益率为1.4% 。

北京商报采访人员查询Wind数据发现 , 3个月Libor美元利率自2008年11月后再未突破3% , 且未有低于0的价格水平出现 。 对此上述国有大行内部人士表示 , 这种产品从结构上看查不出来实质的违规 , 但存在变相刚性兑付的嫌疑 。

融360大数据研究院分析师刘银平对北京商报采访人员指出 , 根据监管要求 , 银行要严格区分结构性存款和其他存款 , 银行工作人员可以向投资者介绍产品的历史收益情况 , 但不得明示或暗示产品能达到高收益 。 “部分银行在产品收益结构设计方面仍然存在不合规的地方 , 部分银行发行的结构性存款仍然能以极高概率获取较高的收益率 。 ”

推荐阅读

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿

- 红途网络美玉|发行货币,晚年穷困潦倒只剩5美元,美国历史上唯一的皇帝

- 中国商报财经中国广电首次“亮剑”第四大电信运营商手握多少王牌

- 公司|中金公司今申购 中签率或超0.1% 预计发行市盈率超33倍,募资超130亿元

- 行业|中金公司今申购 中签率或超0.1% 预计发行市盈率超33倍,募资超130亿元

- 智通财经|同程艺龙(00780)近期合计发行152.99万股,因购股权获行使

- 募集资金|报到!日久光电:10月21日在深交所上市,代码003015,发行价6.57元/股

- 上海宝山|中国人民志愿军抗美援朝出国作战70周年金银纪念币10月22日发行

- 第一财经|0.04%!科创板“CDR第一股”九号公司网上发行中签率出炉丨热公司

- 朴年|酒便利股东转让股份约418.36万股