格力电器|转型与回购,格力电器路在何方?

文章图片

?新熵原创

作者 | 王鑫鑫 编辑 | 汉卿

守擂失败的前「家电一哥」格力电器 , 最近正进行着声势不小的内部调整和业务变革 。 一边是董明珠的直播带货 , 一边是格力电器的二轮回购计划 , 都给外界抛出不少谈资 。

10月13日晚 , 格力电器发布公告 , 拟使用自有资金以集中竞价交易方式回购公司股份 , 资金金额将在30-60亿元之间 , 回购股权价格不超过70元/股 。 值得一提的是 , 这已经是格力电器今年第二轮股权回购 , 以最高回购金额来计算 , 两轮股权回购或将斥资百亿以上 。

格力电器发布的公告显示 , 二轮回购计划由其第一大股东「珠海明骏」提议进行 , 而「珠海明骏」背后掌权人则是高瓴资本 。 对于企业背后的资本方来说 , 分红和回购是常态化且最大化股东利益的方式 。

尽管如此 , 这一举措很难不令人联想到格力电器如今的处境——空调业务乏力、股价暴跌、渠道改革落后 。 资本市场也隐隐约约传递出股东利益受损的信号 。

空调业绩承压 , 渠道改革落后对于格力电器来说 , 2019年已经很困难了 , 没想到2020 年更是难上加难 。

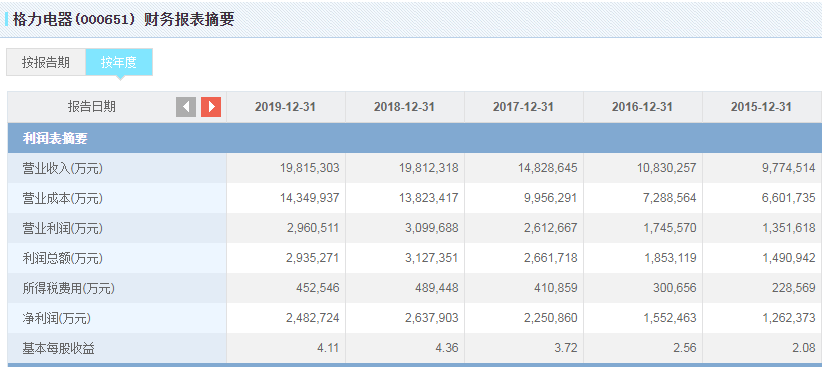

今年4月底 , 格力电器发布了2019年及2020年一季度业绩报告 。 去年 , 格力电器实现营业收入1981.53亿元 , 同比增长0.02% , 这个营收增速已显疲态;归属于上市公司股东的净利润为246.97亿元 , 同比下滑5.75% , 格力五年来净利润首次下滑 。 然而 , 业绩走弱只是一个开端 。

文章图片

受疫情的影响 , 格力电器2020年季度营收继续保持下滑状态 , 据其发布的中报显示 , 上半年营收约695亿元 , 同比下滑28.57%;归属于上市公司股东的净利润约为63.62亿元 , 同比下滑53.73% 。 与去年二季报相比 , 盈利能力明显削弱 。

格力电器的营收大幅下滑 , 其单一的业务模式难辞其咎 , 空调业绩承压过重 , 其他业务增长不明显 。

疫情「黑天鹅突袭」 , 整个空调行业进入低迷状态 , 终端市场销售、安装活动受限、终端消费需求减弱 , 导致格力电器空调业务营收大缩水 , 零售业绩几近腰斩 。 《2020年中国家电行业一季度报告》显示 , 今年一季度 , 中国空调市场降幅达57.2% , 价格也创新低 。

受此影响 , 今年上半年 , 格力电器空调收入413.33亿元 , 同比减少47.89% 。 空调营收下降 , 其他业务增长不显是格力电器净利润明显下滑的主因 。

线下渠道受阻 , 线上渠道短板尚未补齐 , 业绩承压的格力电器急需变革与创新 。

相较于在渠道发力较早的奥克斯、美的等同行 , 格力电器的渠道变革落后了许多 , 或许是行业老大的位置坐的太久 , 格力电器对市场变化的洞察少了些许敏锐度 。 随着电商与物流的发展 , 格力的竞争对手们纷纷瞄准线上市场 , 奥克斯积极拥抱电商互联网 , 美的也对传统渠道进行了扁平化改革 , 而相对保守的格力电器还在为其线下渠道优势引以为傲 。

文章图片

以线下门店业务为主的格力电器 , 在董明珠的执任下 , 建立了完备的线下经销商体系 。 由总代理到代理商以及经销商的多级模式 , 并在一系列返利模式下实现经销商与企业的利益深度绑定 。 这也成为格力稳坐行业「老大」的利器 , 然而疫情之下 , 这一利器却让格力陷入被动 。

与传统渠道相比 , 电商平台直销模式省去了经销商让利环节 , 消费者能够以更低价获得产品服务 。 在新零售渠道的冲击下 , 传统经销商利润空间被一再压缩 , 为保证经销商获利 , 终端产品价格势必要高于电商平台价格 。 渠道和价格方面上的失利 , 使得传统渠道受到不小的冲击 , 格力电器若依旧固守多级分销模式 , 将会错失更多机遇 。

推荐阅读

![[整机质量部]整机质量部四月份优秀员工-王奉军](https://imgcdn.toutiaoyule.com/20200502/20200502120602179272a_t.jpeg)

- 途虎养车云途引擎欲解决行业难题 数字化转型后汽配市场竞争或将更加激烈

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- 经济观察报资讯|格力地产“大健康”布局成效渐显,控股公司科华生物净利大增

- 巳枕聊历史|如今已转型当模特,穿着打扮很时尚!,昔日俄罗斯排球界美女

- 中新经纬|?冲刺A股“回购王”!格力股价稳了吗?

- 出租车|受益于数字化转型 2022年中国出租车市场规模将达5252亿

- 鲁大师官网|S21渲染图曝光:骁龙875+25W快充,可能不送充电器,三星Galaxy

- 天极网|这就是探照灯品牌,李楠评价苹果不再配充电器:苹果不畏风险

- 中新经纬|冲刺A股“回购王”!格力股价稳了吗?

- 水泥现货|赋能水泥行业数字化转型!,“5G+工业互联网”