ејҖеҸ‘|йҮ‘иҫүжҺ§иӮЎжӢҹ10жңҲ29ж—ҘжёҜдәӨжүҖдёҠеёӮпјҢжңҖй«ҳеӢҹиө„31дәҝжёҜе…ғ

ж–Үз« еӣҫзүҮ

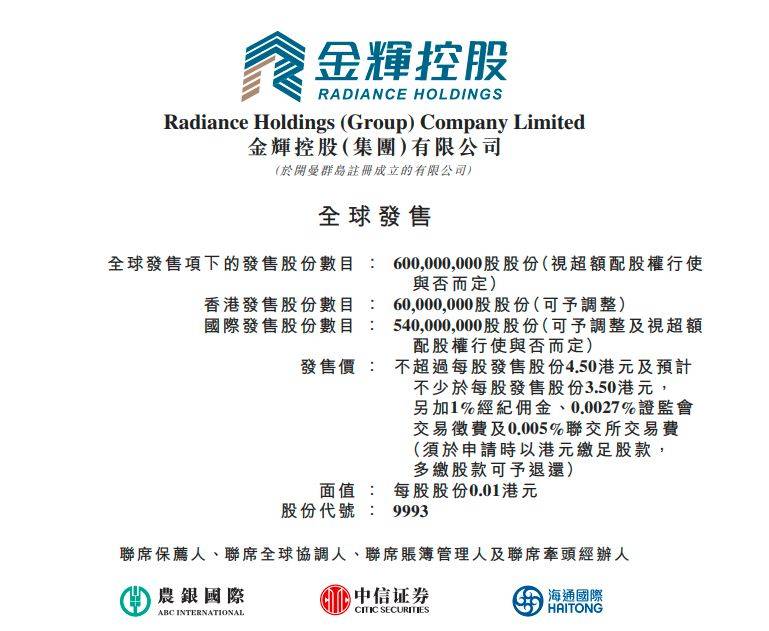

10жңҲ16ж—Ҙж—©й—ҙ пјҢ еҸ‘иҝ№дәҺзҰҸе»әзҰҸе·һзҡ„жҲҝең°дә§ејҖеҸ‘дјҒдёҡйҮ‘иҫүжҺ§иӮЎпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸёйҖҡиҝҮжёҜдәӨжүҖдёҠеёӮиҒҶи®Ҝ гҖӮ ж №жҚ®йҮ‘иҫүжҺ§иӮЎжҠ«йңІзҡ„ж–Ү件 пјҢ йҮ‘иҫүжҺ§иӮЎи®ЎеҲ’дәҺ10жңҲ16ж—ҘиҮі21ж—Ҙе…ЁзҗғеҸ‘иЎҢ6дәҝиӮЎиӮЎд»Ҫ пјҢ 并е°ҶйҖҡиҝҮеӣҪйҷ…й…Қе”®е’ҢйҰҷжёҜе…¬ејҖеҸ‘е”® пјҢ й…Қе”®жҜ”еҲҶеҲ«дёә90%е’Ң10% гҖӮ зӣ®еүҚIPOе®ҡд»·еҢәй—ҙе·Іж•Іе®ҡ пјҢ жҜҸиӮЎе®ҡд»·дёә3.5жёҜе…ғ/иӮЎвҖ”4.5жёҜе…ғ/иӮЎ пјҢ жңҖй«ҳеӢҹиө„йҮ‘йўқдёә31.05дәҝжёҜе…ғ гҖӮ

иҝҷд№ҹж„Ҹе‘ізқҖйҮ‘иҫүжҺ§иӮЎзҷ»йҷҶиө„жң¬еёӮеңәзҡ„и„ҡжӯҘжӣҙиҝ‘дёҖжӯҘ пјҢ жҢүз…§и®ЎеҲ’йҮ‘иҫүжҺ§иӮЎе°ҶдәҺ10жңҲ29ж—ҘдёҠеёӮд№°еҚ– гҖӮ

гҖҗејҖеҸ‘|йҮ‘иҫүжҺ§иӮЎжӢҹ10жңҲ29ж—ҘжёҜдәӨжүҖдёҠеёӮпјҢжңҖй«ҳеӢҹиө„31дәҝжёҜе…ғгҖ‘е®ҳзҪ‘жҳҫзӨә пјҢ йҮ‘иҫүжҺ§иӮЎйӣҶеӣўдәҺ1996е№ҙеҸ‘иҪ«дәҺзҰҸе·һ пјҢ 2009е№ҙжҖ»йғЁиҝҒеҫҖеҢ—дә¬ пјҢ жҳҜдёҖ家д»ҘжҲҝең°дә§ејҖеҸ‘дёәдё»иҗҘдёҡеҠЎзҡ„еӨ§еһӢжҲҝең°дә§ејҖеҸ‘дјҒдёҡйӣҶеӣў гҖӮ жҢүз…§е…ӢиҖҢз‘һз ”з©¶дёӯеҝғжӯӨеүҚе…¬еёғзҡ„гҖҠ2019е№ҙдёӯеӣҪжҲҝең°дә§дјҒдёҡй”Җе”®TOP200жҺ’иЎҢжҰңгҖӢ пјҢ йҮ‘иҫүжҺ§иӮЎдҪҚеҲ—иЎҢдёҡ第40дҪҚ гҖӮ

жҢүз…§йҮ‘иҫүжҺ§иӮЎзҡ„жӢӣиӮЎд№Ұ пјҢ жҲӘиҮі2020е№ҙ7жңҲ31ж—Ҙ пјҢ йҮ‘иҫүжҺ§иӮЎе…ұжңү160дёӘеӨ„дәҺдёҚеҗҢејҖеҸ‘йҳ¶ж®өзҡ„зү©дёҡејҖеҸ‘йЎ№зӣ® пјҢ е…¶дёӯеҢ…еҗ«з”ұйҮ‘иҫүжҺ§иӮЎйҷ„еұһе…¬еҸёејҖеҸ‘зҡ„117дёӘйЎ№зӣ®д»ҘеҸҠз”ұеҗҲиҗҘдјҒдёҡеҸҠиҒ”иҗҘе…¬еҸёејҖеҸ‘зҡ„43дёӘйЎ№зӣ® гҖӮ иҝҷдәӣйЎ№зӣ®иҰҶзӣ–е…ЁеӣҪзҡ„31дёӘеҹҺеёӮ пјҢ еҢ…жӢ¬еҢ—дә¬гҖҒдёҠжө·гҖҒйҮҚеәҶгҖҒзҰҸе·һгҖҒжқӯе·һгҖҒиӢҸе·һгҖҒиҘҝе®үгҖҒеҚ—дә¬гҖҒеҗҲиӮҘзӯүдёҖгҖҒдәҢзәҝеҹҺеёӮ пјҢ е…¶дёӯдәҢзәҝеҹҺеёӮеңҹең°еӮЁеӨҮеҚ жҜ”81.4% гҖӮ

еңЁеңҹең°еӮЁеӨҮж–№йқў пјҢ йҮ‘иҫүжҺ§иӮЎдё»иҰҒеҲҶеёғдәҺй•ҝдёүи§’гҖҒзҺҜжёӨжө·гҖҒеҚҺеҚ—гҖҒиҘҝеҚ—е’ҢиҘҝеҢ—дә”еӨ§еҢәеҹҹ пјҢ еҗҢж—¶иҒҡз„Ұж ёеҝғеҹҺеёӮзҫӨ гҖӮ жҲӘиҮі2020е№ҙ7жңҲ31ж—Ҙ пјҢ йҮ‘иҫүжҺ§иӮЎзҡ„жҖ»еңҹең°еӮЁеӨҮдёә2908.2дёҮе№іж–№зұі пјҢ еҢ…жӢ¬еә”еҚ зҡ„жҖ»е»әзӯ‘йқўз§Ҝдёә2563.1дёҮе№іж–№зұізҡ„дҪҸе®…зү©дёҡеҸҠеә”еҚ зҡ„жҖ»е»әзӯ‘йқўз§Ҝдёә345.1дёҮе№іж–№зұізҡ„йқһдҪҸе®…зү©дёҡ гҖӮ

йҮ‘иҫүжҺ§иӮЎи®Өдёә пјҢ еӨ§и§„жЁЎдё”е…·жңүжҲҳз•ҘжҖ§еёғеұҖзҡ„еңҹең°еӮЁеӨҮе°ҶиҝӣдёҖжӯҘжҺЁеҠЁдёҡеҠЎеўһй•ҝ гҖӮ жҢүз…§жӢӣиӮЎд№ҰжҳҫзӨәзҡ„ж•°жҚ® пјҢ дәҺ2017е№ҙгҖҒ2018е№ҙеҸҠ2019е№ҙ пјҢ йҮ‘иҫүжҺ§иӮЎзҡ„收зӣҠеҲҶеҲ«дёәдәәж°‘еёҒ117.8дәҝе…ғгҖҒ159.7дәҝе…ғеҸҠ259.6дәҝе…ғ пјҢ еӨҚеҗҲе№ҙеўһй•ҝзҺҮдёә48.5%пјӣжҜӣеҲ©з”ұ2017е№ҙзҡ„дәәж°‘еёҒ37.9дәҝе…ғеўһеҠ иҮі2019е№ҙзҡ„56.6дәҝе…ғ пјҢ еӨҚеҗҲе№ҙеўһй•ҝзҺҮдёә22.2% гҖӮ дёҚиҝҮз”ұдәҺзү©дёҡејҖеҸ‘еҸҠй”Җе”®зҡ„жҜӣеҲ©зҺҮдёӢйҷҚ пјҢ ж•°жҚ®жҳҫзӨә пјҢ е…¶жҜӣеҲ©зҺҮз”ұ2017е№ҙзҡ„32.2%дёӢи·ҢиҮі2019е№ҙзҡ„21.8% гҖӮ

еҸҰжҚ®жӢӣиӮЎд№Ұ пјҢ з”ұдәҺеңҹең°ж”¶иҙӯжҲҗжң¬еҸҠе»әзӯ‘жҲҗжң¬ж¬ҫйЎ№зҡ„еўһеҠ пјҢ йҮ‘иҫүжҺ§иӮЎзҡ„зҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©з”ұ2018е№ҙеә•зҡ„99.3дәҝе…ғеҮҸе°‘7.2%иҮі2019е№ҙеә•зҡ„92.19дәҝе…ғпјӣжҲӘиҮі2020е№ҙ4жңҲ30ж—Ҙ пјҢ е…¶зҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©жҳҫзӨәдёәдәәж°‘еёҒ84.1дәҝе…ғ гҖӮ

жҲӘиҮі2020е№ҙ4жңҲ30ж—Ҙ пјҢ йҮ‘иҫүжҺ§иӮЎзҡ„иө„дә§иҙҹеҖәзҺҮдёә77.1%пјӣеҮҖиө„дә§иҙҹеҖәжҜ”зҺҮдёә1.8еҖҚпјӣзҺ°йҮ‘еҸҠ银иЎҢз»“дҪҷйҷӨд»Ҙи®ЎжҒҜ银иЎҢеҸҠе…¶д»–еҖҹж¬ҫгҖҒе…¬еҸёеҖәеҲёгҖҒдјҳе…ҲзҘЁжҚ®еҸҠиө„дә§жҠөжҠјиҜҒеҲёзҡ„еҚіжңҹйғЁеҲҶзҡ„жҜ”зҺҮдёә0.61еҖҚ гҖӮ

еҜ№дәҺжӯӨж¬ЎдёҠеёӮеӢҹиө„жүҖеҫ—ж¬ҫйЎ№зҡ„з”ЁйҖ” пјҢ йҮ‘иҫүжҺ§иӮЎжҢҮеҮә пјҢ еҒҮи®ҫжӯӨж¬ЎеҸ‘е”®д»·дёәжҜҸиӮЎиӮЎд»Ҫ4е…ғ(еҚіжң¬жӢӣиӮЎз« зЁӢе°ҒйқўйЎөжүҖиҪҪжҢҮзӨәжҖ§еҸ‘е”®д»·иҢғеӣҙзҡ„дёӯдҪҚж•°) пјҢ е…¬еҸёдј°и®Ўе°Ҷд»Һе…ЁзҗғеҸ‘售收еҲ°жүҖеҫ—ж¬ҫйЎ№еҮҖйўқзәҰдёә22.68дәҝе…ғ гҖӮ е…¶дёӯзәҰ60%е°Ҷз”ЁдәҺдёәз»Қе…ҙжӮ жӯҘи§ӮжҫңиӢ‘гҖҒз»Қе…ҙй•ңж№–гҖҒзҰҸе·һйҮ‘иҫүжҫңжһ—иҪ©гҖҒиҘҝе®үж¶ҮжІіе°Ҹй•ҮгҖҒиӢҸе·һжӮ жӯҘеӣӣеӯЈиҠұеӣӯеҸҠйҮҚеәҶй•ҝжұҹй“ӯзқҖзҡ„е»әи®ҫжӢЁиө„пјӣзәҰ30%е°ҶйғЁеҲҶз”ЁдәҺеҒҝиҝҳйЎ№зӣ®ејҖеҸ‘зҡ„йғЁеҲҶзҺ°жңүдҝЎжүҳиҙ·ж¬ҫ пјҢ еҸҠзәҰ10%е°Ҷз”ЁдәҺдёҖиҲ¬дёҡеҠЎиҗҘиҝҗеҸҠиҗҘиҝҗиө„йҮ‘ гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ иҝҷд№ҹ并йқһйҮ‘иҫүжҺ§иӮЎйҰ–ж¬Ўз”іиҜ·дёҠеёӮ гҖӮ 2005е№ҙйҮ‘иҫүжҺ§иӮЎеҜ»жұӮдёҠеёӮжңӘжһңпјӣ2016е№ҙ пјҢ йҮ‘иҫүйӣҶеӣўеҸҲеҗ‘дёҠжө·иҜҒеҲёдәӨжҳ“жүҖпјҲAиӮЎз”іиҜ·пјүжҸҗдәӨдёҠеёӮз”іиҜ· пјҢ дҪҶйүҙдәҺжҲҝең°дә§иЎҢдёҡи°ғжҺ§е’Ңзӣ‘з®ЎзҺҜеўғ收зҙ§еҸҠиһҚиө„зҺҜеўғйқўдёҙжҢ‘жҲҳ пјҢ йҮ‘иҫүжҺ§иӮЎйӣҶеӣўеҸҲиҮӘж„ҝж’Өеӣһе…¶AиӮЎдёҠеёӮз”іиҜ· гҖӮ

жӯӨж¬Ў пјҢ йҮ‘иҫүжҺ§иӮЎйЎәеҲ©йҖҡиҝҮжёҜдәӨжүҖиҒҶи®Ҝж„Ҹе‘іе…¶з»ҲдәҺе°Ҷзҷ»йҷҶиө„жң¬еёӮеңә гҖӮ йҮ‘иҫүжҺ§иӮЎз§° пјҢ еҗҺз»ӯ пјҢ е°ҶйҖҡиҝҮжү©еӨ§еёӮеңәд»ҪйўқиҝӣдёҖжӯҘеҠ ејәеңЁй•ҝдёүи§’гҖҒзҺҜжёӨжө·гҖҒеҚҺеҚ—гҖҒиҘҝеҚ—еҸҠиҘҝеҢ—зҡ„еёӮеңәең°дҪҚ пјҢ 并计еҲ’继з»ӯдјҳеҢ–иө„жң¬з»“жһ„гҖҒе°ҶеҮҖиө„дә§иҙҹеҖәзҺҮз»ҙжҢҒеңЁеҗҲзҗҶж°ҙ平并жҸҗеҚҮиӮЎдёңеӣһжҠҘд»ҘдҫҝжңӘжқҘжҢҒз»ӯеҸ‘еұ• гҖӮ

(жң¬ж–ҮжқҘиҮӘжҫҺж№ғж–°й—» пјҢ жӣҙеӨҡеҺҹеҲӣиө„и®ҜиҜ·дёӢиҪҪвҖңжҫҺж№ғж–°й—»вҖқAPP)

жҺЁиҚҗйҳ…иҜ»

- дёӢдёӘ10е№ҙпјҢGoиғҪеҸ–д»ЈPythonжҲҗдёәејҖеҸ‘иҖ…зҡ„йҰ–йҖүиҜӯиЁҖеҗ—пјҹ

- е‘Ҫиҝҗ2|гҖҠе‘Ҫиҝҗ2гҖӢзҹҘеҗҚеӨ–жҢӮе•Ҷе®ЈеёғеҒңе”®пјҢиЎЁзӨәе®Ңе…Ёе°ҠйҮҚејҖеҸ‘е•ҶеҶіе®ҡ

- дәӨжҳ“|иұ«иғҪжҺ§иӮЎжӢҹе®ҡеўһ收иҙӯжҝ®йҳіиұ«иғҪ иҪ¬еһӢз»јеҗҲиғҪжәҗжңҚеҠЎе•Ҷ

- з»ҸжөҺи§ӮеҜҹжҠҘиө„и®Ҝ|ж јеҠӣең°дә§вҖңеӨ§еҒҘеә·вҖқеёғеұҖжҲҗж•ҲжёҗжҳҫпјҢжҺ§иӮЎе…¬еҸёз§‘еҚҺз”ҹзү©еҮҖеҲ©еӨ§еўһ

- еӨ§иҜқжұҪиҪҰеңЁи·ҜдёҠ|еҶҚдёӢдёҖеҹҺпјҒй•ҝеҹҺжҺ§иӮЎж”¶иҙӯиҚҶй—Ёж•ҙиҪҰз”ҹдә§еҹәең°

- жҲҝең°дә§|жҢҒз»ӯеӣһжҡ–! еүҚ9жңҲжҲҝең°дә§ејҖеҸ‘жҠ•иө„еҗҢжҜ”еўһ5.6%

- еҗҢжҜ”|жҢҒз»ӯеӣһжҡ–! еүҚ9жңҲжҲҝең°дә§ејҖеҸ‘жҠ•иө„еҗҢжҜ”еўһ5.6%

- жё…зІү|й«ҳжҷәе•ҶзҠҜзҪӘпјҒ85еҗҺеҢ—еӨ§жҜ•дёҡз”ҹж”ҫејғзҷҫдёҮе№ҙи–ӘпјҢејҖеҸ‘20дҪҷж¬ҫеҫ®дҝЎжё…зІүиҪҜ件пјҢиҺ·еҲ©800дҪҷдёҮ

- йҪҗйІҒзҪ‘|з§Ғи®ҫең°й“Ғз«ҷзүҢе®Јдј жҘјзӣҳ жөҺеҚ—дёҖејҖеҸ‘е•Ҷиў«зҪҡ49дёҮ

- жҺ§иӮЎ|зәўжқүйҷӘи·‘10е№ҙпјҢ48еІҒзҡ„е®ғеҸҲдёҠеёӮдәҶпјҢиҜһз”ҹеӨҡдёӘдәҝдёҮеҜҢиұӘ