领地|领地控股二战港交所 盈利能力下降 加速扩张房产质量问题频发

作者:开心

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

10月12日 , 领地控股集团有限公司(下称“领地控股”)第二次向港交所递交了招股说明书 。

早在2020年4月 , 领地控股就向港交所递交了上市申请 , 最终以申请“失效”而终止 。

文章图片

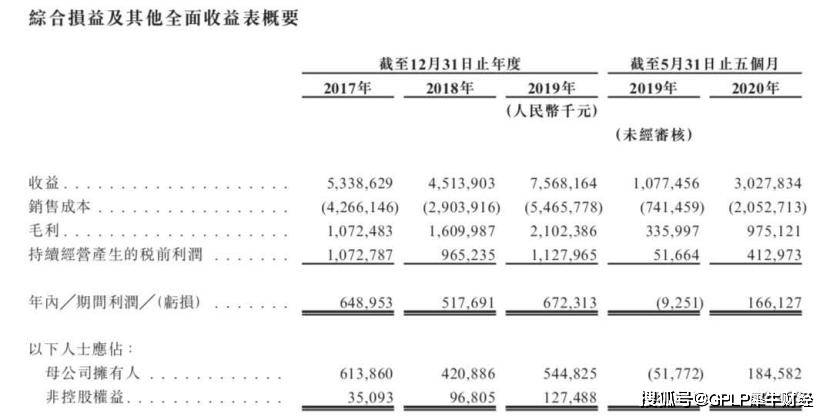

图源:领地控股招股书

领地控股成立于1999年4月 , 最初由刘玉奇、刘山和刘玉辉三兄弟及邓仲祥创建 , 目前法定代表人为刘玉辉 , 持股32.83% , 其一致行动人分别为刘策、刘浩威及其家族成员 , 共持有领地控股99%股份 。 资料显示 , 刘策为刘浩威的堂兄 , 刘玉辉为他们的叔叔 。

招股书显示 , 领地控股2017年至2020年前5个月的营收分别为53.39亿元、45.14亿元、75.68亿元、30.28亿元;同期净利率分别为12.2%、11.5%、8.9%、5.5%;同期毛利率分别为20.1%、35.7%、27.8%、32.2%;同期总资产回报率分别为4.0%、1.8%、1.6%、0.8% 。

文章图片

图源:领地控股招股书

在营收增长的情况下 , 领地控股的净利率与总资产回报率却在下降 。

除此之外 , 领地控股还面临着更为残酷的现实 。

2019年 , 领地控股曾在20周年品牌发布会上提出“2020-2021年实现千亿战略的新跨越”的战略目标 , 但2019年领地控股全年销售额却只有247亿元 , 仅为战略目标的四分之一 。

理想与现实巨大的差距下 , 随之而来的就是加速扩张 , 数据显示 , 2017年至2020年8月末 , 领地控股开发中物业规模分别为63.16亿元、169.86亿元、279.84亿元、336.47亿元 。

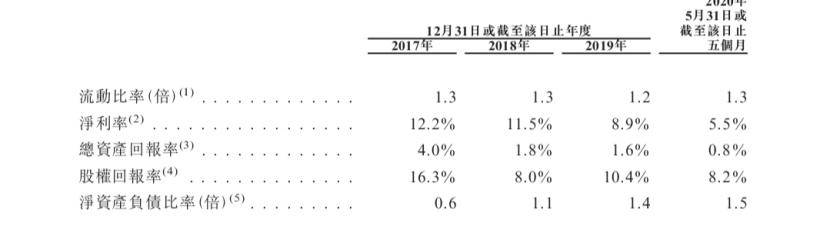

而扩张的背后是净资产负债比率的不断增长 。 2017年至2020年5月末 , 领地控股的债务总额分别为36.00亿元、78.27亿元、117.70亿元、151.89亿元;净资产负债比率分别为60%、110%、140%、150% , 皆处于增长趋势 , 净负债率更是已踩房企融资新规“三道红线”中的“净负债率大于100%”红线 。

文章图片

图源:领地控股招股书

此外 , 2020年 , 领地控股多次被曝出房屋出现质量问题 , 涉及成都新津区领地天府兰台、乐山市领地天屿楼盘、眉山领地凯旋府等地 。

【领地|领地控股二战港交所 盈利能力下降 加速扩张房产质量问题频发】且招股书显示 , 业绩纪录期间领地控股若干附属公司并未按照相关法律及法规的规定 , 为部分雇员作出足够的社会保险及住房公积金供款 , 预计欠缴社会保险及住房公积金供款总额约为4110万元 。

推荐阅读

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- 经济观察报资讯|格力地产“大健康”布局成效渐显,控股公司科华生物净利大增

- 大话汽车在路上|再下一城!长城控股收购荆门整车生产基地

- 控股|红杉陪跑10年,48岁的它又上市了,诞生多个亿万富豪

- 公司|英搏尔:控股股东及其一致行动人拟减持不超2.86%股份

- 魏标|英搏尔:控股股东及其一致行动人拟减持不超2.86%股份

- 格隆汇APP|敏华控股(01999.HK)与理想家居订立新框架协议

- 格隆汇APP|佳源国际控股(02768.HK):合资格股东于优先发售中获得预留股份的保证配额基准已予确

- 股份|永太科技:控股股东王莺妹解除质押1440万股,再质押4480万股

- 股东|韵达股份:控股股东上海罗颉思解除质押5492万股