еӨ§иұЎиө·иҲһ|еӨ§иұЎиө·иҲһпјҢзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјдёҠеёӮйҰ–ж—ҘејҖзӣҳеӨ§ж¶Ё90%пјҢж–°еўһй•ҝеёҰжқҘжӣҙеӨ§дј°еҖјз©әй—ҙ( дәҢ )

规模е°ұжҳҜжҠӨеҹҺжІі

зІ®жІ№иЎҢдёҡиҝҳжңүеҸҰдёҖдёӘзү№зӮ№ пјҢ йӮЈдҫҝжҳҜеҮҖеҲ©зҺҮжҷ®йҒҚиҫғдҪҺ гҖӮ еӣ жӯӨ пјҢ йҖҡиҝҮ规模ж•Ҳеә”еҺӢзј©жҲҗжң¬е°ұжҲҗдәҶж ёеҝғз«һдәүеҠӣ гҖӮ иҖҢеңЁиҝҷж–№йқў пјҢ зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјжҜ”еҗҢиЎҢжңүжӣҙеӨ§дјҳеҠҝ гҖӮ

йҰ–е…ҲжҳҜеӣ дёәзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјеңЁеӨ§зұігҖҒйқўзІүйўҶеҹҹзҡ„еёӮеңәд»ҪйўқеқҮдёә第дёҖ гҖӮ е…¶ж¬Ў пјҢ е°ұиҗҘдёҡ收е…Ҙ规模иҖҢиЁҖ пјҢ е®ғжҳҜеҪ“д№Ӣж— ж„§зҡ„е·Ёж— йңё пјҢ иҗҘ收д»Һ2017е№ҙзҡ„1507.66дәҝе…ғ пјҢ еҲ°2019е№ҙе·ІеўһеҠ еҲ°1707.43дәҝе…ғ гҖӮ еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ иҝҷдёҖиҗҘ收规模дёәеҲӣдёҡжқҝд№ӢжңҖ пјҢ е°Ҷ960дәҝе…ғиҗҘ收规模зҡ„дёҠжө·й’ўиҒ”пјҲ300226.SZпјүз”©еңЁдәҶиә«еҗҺ гҖӮ

зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјиҗҘдёҡ收е…ҘиҝҳеңЁзЁіеҒҘжҸҗеҚҮдёӯ гҖӮ 2017-2019е№ҙ пјҢ е…¬еҸёиҗҘ收еҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә12.94%гҖҒ10.82%е’Ң2.20% гҖӮ е°Өе…¶еңЁд»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ иҷҪ然еҸ—еҲ°з–«жғ…еҪұе“Қ пјҢ дҪҶзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјйҮҮеҸ–еӨҡйЎ№жҺӘж–Ҫз§ҜжһҒеә”еҜ№ пјҢ иҗҘ收е®һзҺ°йҖҶеҠҝеўһй•ҝ пјҢ иҫҫеҲ°869.73дәҝе…ғ гҖӮ 究其еҺҹеӣ пјҢ еҲҷжҳҜе…¬еҸёж—Ҙеёёж¶Ҳиҙ№е“Ғзҡ„еҺЁжҲҝйЈҹе“ҒдёҡеҠЎзЁіеҒҘеҸ‘еұ• пјҢ йҘІж–ҷеҺҹж–ҷеҸҠжІ№и„Ӯ科жҠҖдёҡеҠЎиЎЁзҺ°иүҜеҘҪжүҖиҮҙ гҖӮ

ж–Үз« еӣҫзүҮ

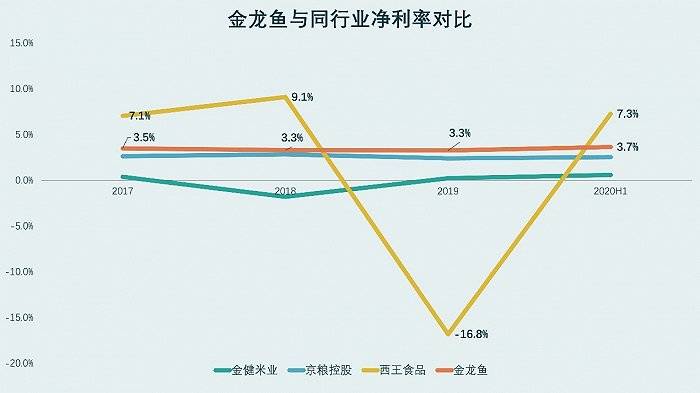

зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјиҝҷз§ҚвҖң规模ж•Ҳеә”вҖқ пјҢ дҪҝе…¶еңЁз«һдәүдёӯдҝқжҢҒдәҶзӢ¬жңүдјҳеҠҝ гҖӮ иҝҷз§ҚдјҳеҠҝдҪ“зҺ°еңЁдёӨж–№йқўпјҡдёҖжҳҜеҮҖеҲ©зҺҮжҳҫи‘—й«ҳдәҺеҗҢдёҡ гҖӮ дәҢжҳҜеҲ©ж¶ҰжӣҙеҠ зЁіе®ҡ гҖӮ

2017-2019е№ҙ пјҢ зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјеҪ’еұһдәҺе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұд»Һ50.01дәҝе…ғеўһеҠ еҲ°54.08дәҝе…ғ гҖӮ 2018е№ҙе’Ң2019е№ҙ пјҢ еҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһйҖҹдёә2.54%гҖҒ5.46% пјҢ е‘ҲеҠ йҖҹеўһй•ҝи¶ӢеҠҝ гҖӮ д»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ жӣҙжҳҜе®һзҺ°еҮҖеҲ©ж¶Ұ31.7дәҝе…ғ гҖӮ

д»ҺиҝҮеҺ»еӣӣе№ҙж•°жҚ®зңӢ пјҢ зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјеҮҖеҲ©зҺҮе’ҢжҜӣеҲ©зҺҮйғҪй«ҳдәҺеҗҢдёҡ гҖӮ 2019е№ҙжң« пјҢ жҜӣеҲ©зҺҮиҫҫ11.4% гҖӮ иҝ‘е№ҙжқҘ пјҢ ж— и®әиЎҢдёҡзҺҜеўғжҖҺж · пјҢ е…¶жҜӣеҲ©зҺҮдёҖзӣҙеӨ„дәҺдёҠеҚҮжҖҒеҠҝ гҖӮ иҖҢйҮ‘еҒҘзұідёҡ(600127.SH)е’Ңдә¬зІ®жҺ§иӮЎ(000505.SZ)2019е№ҙзҡ„жҜӣеҲ©зҺҮеҲҶеҲ«дёә7.59%е’Ң8.42% пјҢ еӨ§е№…дҪҺдәҺе…¬еҸёжҜӣеҲ©зҺҮж°ҙе№і гҖӮ еҸҜи§Ғ пјҢ зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұји§„жЁЎж•Ҳеә”з»ҷе…¶еёҰжқҘзҡ„жҲҗжң¬жҺ§еҲ¶ж–№йқўдјҳеҠҝжҳҺжҳҫ гҖӮ

еҮҖеҲ©зҺҮж–№йқў пјҢ зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјеҲҷдёҖзӣҙзЁіе®ҡеңЁ3.5%е·ҰеҸі гҖӮ AиӮЎдёҠеёӮзҡ„зІ®жІ№дјҒдёҡдёӯ пјҢ еҸӘжңүиҘҝзҺӢйЈҹе“ҒпјҲ000639.SZпјүеҮҖеҲ©зҺҮиҫҫеҲ°5%д»ҘдёҠ пјҢ дҪҶжіўеҠЁиҫғдёәеү§зғҲ гҖӮ иҖҢдё”иҘҝзҺӢйЈҹе“ҒеҮҖеҲ©зҺҮиҫғй«ҳзҡ„еҺҹеӣ жҳҜе…¶дә§е“Ғдё»иҰҒдёәйЈҹз”ЁжІ№ пјҢ жІЎжңүжҜӣеҲ©жӣҙдҪҺзҡ„зұігҖҒйқўзӯүзІ®йЈҹдә§е“Ғ гҖӮ е…¶д»–еҗҢиЎҢеҰӮдә¬зІ®жҺ§иӮЎе’ҢйҮ‘еҒҘзұідёҡзҡ„еҮҖеҲ©зҺҮеқҮеңЁ2%д»ҘдёӢ гҖӮ

ж–Үз« еӣҫзүҮ

зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјй«ҳдәҺеҗҢдёҡзҡ„еҮҖеҲ©зҺҮ пјҢ еҫ—зӣҠдәҺе…¶зӢ¬жңүзҡ„з»јеҗҲдјҒдёҡзҫӨжЁЎејҸ гҖӮ иҝҷз§ҚжЁЎејҸйҖҡиҝҮе°Ҷдә§дёҡй“ҫдёҠдёӢжёёе·ҘеҺӮйӣҶеҗҲдәҺдёҖдёӘз”ҹдә§еҹәең°еҶ… пјҢ дёҖй—ҙе·ҘеҺӮзҡ„дә§жҲҗе“ҒжҳҜеҸҰдёҖй—ҙе·ҘеҺӮзҡ„еҺҹжқҗж–ҷ пјҢ д»ҺиҖҢйҷҚдҪҺдәҶж•ҙдҪ“зү©жөҒе’Ңеә“еӯҳжҲҗжң¬ гҖӮ жӯӨеӨ– пјҢ з»јеҗҲдјҒдёҡзҫӨжЁЎејҸд№ҹиғҪеӨҹи®©е…¬еҸёжӣҙжңүж•Ҳең°еҲ©з”ЁеүҜдә§е“ҒеҲӣйҖ жӣҙеӨҡйҷ„еҠ еҖј гҖӮ иҖҢдё” пјҢ зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјеңЁйҖүжӢ©з”ҹдә§еҹәең°ж—¶ пјҢ дјҡйҖүжӢ©йқ иҝ‘еҺҹжқҗж–ҷдә§ең°гҖҒжёҜеҸЈгҖҒй“Ғи·ҜжҲ–з»Ҳз«ҜеёӮеңә гҖӮ иҝҷж ·д№ҹеҸҜд»ҘиҠӮзәҰиҝҗиҫ“жҲҗжң¬ гҖӮ

жҲӘиҮі2019е№ҙжң« пјҢ зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјеңЁе…ЁеӣҪжӢҘжңү65дёӘжҠ•дә§зҡ„з”ҹдә§еҹәең° гҖӮ жң¬ж¬ЎдёҠеёӮе…ұеӢҹиө„139.33дәҝе…ғ пјҢ е°Ҷе…ЁйғЁз”ЁдәҺеҺЁжҲҝйЈҹе“Ғзӣёе…ійЎ№зӣ® пјҢ еҢ…жӢ¬еңЁйҪҗйҪҗе“Ҳе°”гҖҒжё©е·һгҖҒеӨӘеҺҹгҖҒе…°е·һгҖҒеҗҲиӮҘгҖҒйқ’еІӣзӯүең°ж–°е»әеӨҡдёӘз”ҹдә§еҹәең° гҖӮ

ж¶Ҳиҙ№еұһжҖ§жү“ејҖдј°еҖјз©әй—ҙ

规模дјҳеҠҝеёҰз»ҷзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјзҡ„第дәҢдёӘеҘҪеӨ„жҳҜзЁіе®ҡзҡ„еҮҖеҲ©ж¶Ұ гҖӮ

зІ®жІ№иЎҢдёҡеҮҖеҲ©ж¶Ұй•ҝжңҹеӨ„дәҺиҫғдҪҺж°ҙе№і пјҢ еҸҲеҸ—еҲ°зІ®йЈҹ收иҙӯд»·ж јгҖҒеӣҪйҷ…еӣҪеҶ…з»ҸжөҺж”ҝжІ»зҺҜеўғзӯүеӨҡйҮҚеӣ зҙ еҪұе“Қ пјҢ зІ®жІ№дјҒдёҡзҡ„дёҡз»©иЎЁзҺ°д№ҹдјҡеҸ—еҲ°е№Іжү° пјҢ жҲ–еҮәзҺ°дәҸжҚҹ гҖӮ еҚідҪҝдёҚдәҸжҚҹзҡ„ж—¶еҖҷ пјҢ зІ®жІ№дјҒдёҡжҲҗжң¬д№ҹйҡҫе…ҚеҸ—еҲ°еӨ§е®—е•Ҷе“Ғд»·ж јеҪұе“Қ пјҢ еҮҖеҲ©еҮәзҺ°иҫғеӨ§жіўеҠЁ гҖӮ иҖҢзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјеҚҙе§Ӣз»Ҳеұ№з«Ӣ пјҢ иҝҷеңЁзІ®йЈҹдә§е“Ғиҝҷз§Қжҳ“еҸ—еӨ–йғЁеӣ зҙ еҪұе“Қзҡ„иЎҢдёҡдёӯ пјҢ еҚҒеҲҶйҡҫеҫ— гҖӮ

ж–Үз« еӣҫзүҮ

зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјеҸ—еҺҹжқҗж–ҷд»·ж јжіўеҠЁеҪұе“Қиҫғе°Ҹзҡ„еҺҹеӣ жҳҜиғҢеҗҺејәеӨ§зҡ„дҫӣеә”й“ҫдҪ“зі» гҖӮ дёәдәҶеҸ‘жҢҘ规模дјҳеҠҝ пјҢ е…¬еҸёйҮҮз”ЁйӣҶдёӯйҮҮиҙӯж–№ејҸз”ұдҫӣеә”й“ҫз®ЎзҗҶйғЁжҲ–еҗ„дә§е“ҒдәӢдёҡйғЁз»ҹдёҖиҝӣиЎҢе•Ҷдёҡи°ҲеҲӨ гҖӮ иҝҷж ·дёҖжқҘ пјҢ зӣёеҜ№дәҺ规模иҫғе°Ҹзҡ„дјҒдёҡ пјҢ зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұји®®д»·иғҪеҠӣжӣҙејә пјҢ д№ҹжӣҙе®№жҳ“жҺ§еҲ¶жҲҗжң¬жіўеҠЁ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![дёӯе№ҙ|дёӯиЎҚжңҹиҙ§[жҠ•иө„иҖ…ж•ҷиӮІ]пјҡжҠҠжҸЎеҹәжң¬йқўеҲҶжһҗзҡ„е…ій”®зӮ№](http://ttbs.guangsuss.com/image/e5c932f8241a2808b298c8ad2947fb73)

- йЈҹз”ЁжІ№|зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјзҷ»йҷҶAиӮЎпјҡ继йЈҹз”ЁжІ№д№ӢеҗҺпјҢзұійқўз©әй—ҙеӨ§жңүеҸҜдёә

- жө·дҝЎжӯЈејҸеҸ‘еёғи¶…еЈ°дә§е“Ғ еӣҪдә§й«ҳз«ҜеҢ»з–—и®ҫеӨҮиЎҢдёҡиҝҺжқҘвҖңеӨ§иұЎдјҒдёҡвҖқ

- дёҠеёӮ|вҖңйұјвҖқи·ғеҲӣдёҡжқҝпјҒзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјжҲҗеҠҹйҰ–еҸ‘дёҠеёӮпјҢе“ҒзүҢжё йҒ“е®һеҠӣејәеҢ–йҫҷеӨҙең°дҪҚ

- дёӯеӣҪеҶӣйӯӮ|иҝҳдё»еҠЁйӮҖиҜ·зҫҺеӣҪйғЁзҪІж ёжӯҰеҷЁпјҹпјҢжҢЁжү“иҝҳдёҚй•ҝи®°жҖ§пјҹдәҡжҙІе°ҸеӣҪйҡҸзҫҺиө·иҲһ

- дёҪиҺүиҜҙз”ҹжҙ»|иҡҠеӯҗе’¬дјӨеӨ§иұЎпјҡдәҢжҲҳиӢұеӣҪиў–зҸҚжҪңиүҮеҘҮиўӯеҫ·еӣҪвҖңжҸҗе°”зҡ®иҢЁвҖқеҸ·жҲҳеҲ—иҲ°пјҒ

- еҝ—еҝ—|еӘ’дҪ“жғҠе‘јпјҡиҡҠеӯҗеҗғжҺүдәҶеӨ§иұЎпјҒпјҢеҹғеҸҠ70еҗЁеҝ«иүҮеҮ»жІү1700еҗЁй©ұйҖҗиҲ°

- дёҪдёҪе°Ҹеҗғиҙ§|вҖңи…ҝзІ—вҖқ并дёҚеҸҜжҖ•пјҢжЁӘз©әеҮәдё–зҡ„е°Ҹй»‘иЈӨпјҢеҠ©дҪ иҝңзҰ»вҖңеӨ§иұЎи…ҝвҖқпјҒ

- еҲӣдёҡжқҝ|зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјжҲҗеҠҹзҷ»йҷҶеҲӣдёҡжқҝ дёҠеёӮйҰ–ж—Ҙж¶Ё118%

- зҷ»йҷҶ|зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјжҲҗеҠҹзҷ»йҷҶеҲӣдёҡжқҝ дёҠеёӮйҰ–ж—Ҙж¶Ё118%

- е®үе…Ёе°ұдёҖи„ҡ|дёҖжұҪдёҺеҘҘиҝӘеҗҲиө„ж–°е…¬еҸёй”Ғе®ҡз”өеҠЁиҪҰй«ҳз«ҜеёӮеңәпјҢвҖңеӨ§иұЎеҘ”и·‘вҖқ