市场“报复性”反弹,中期布局聚焦券商、周期与科技等主线证券市场红周刊2020-10-09 23:46:290阅

采访人员 | 齐永超

双节后首个交易日 , 两市迎来放量跳空反弹行情 , 其中 , 光伏、疫苗、消费电子等个股更是出现批量涨停潮 , 展开强势报复性反弹 。 而节前“避险出逃”的北上资金反手回补超过了百亿元 。 事实上 , 市场反弹与高层近期密集的“利好”政策不无关联 。 近期 , 中国金融学会会长、原央行行长周小川发文指出 , 要建立合理的养老金经营体制 , 与资本市场发展配合 。

对于10月行情 , 机构从政策、经济复苏与流动性等多个角度给予市场“乐观预期” , 从券商最新披露的10月金股中 , “十四五”与三季报成为重要标签 , 低估值的券商、周期 , 科技成长等主线成为布局主旋律 。

政策预期、经济复苏、流动性“共振”

市场“报复性”反弹,中期布局聚焦券商、周期与科技等主线证券市场红周刊2020-10-09 23:46:290阅中期布局时机将现

国庆小长假期间 , 欧美、亚太等外围市场实现“普涨” , 这对A股节后反弹构成了一定的“刺激” 。 事实上 , 回顾历史数据显示 , A股在国庆节后实现“开门红”是大概率事件 , 而放眼10月甚至四季度 , 市场将如何演绎?据《红周刊》采访人员梳理最新券商策略观点显示 , 多家机构对市场表达出乐观预判:10月在政策、经济复苏、流动性等多重因素“共振”下 , 中期布局时机将现 。

如银河证券在10月策略中指出 , 我国定力较强的政策+仍在修复的基本面对A股形成有效支撑 , 流动性暂时不再边际收紧的情况下 , 市场估值已出现一定调整之后 , 目前A股出现系统性调整的压力不大 , 下跌的风险可控 , 结构性机会仍值得关注 。 太平洋证券认为 , 三季报验证经济稳步复苏 , 当下货币拐点未至 , 中长期向好格局未变 。 目前市场已回调至区间震荡下沿 , 高估值品种估值水位也有所消化 。 太平洋核心观点指出 , “市场中期布局时机将现 。 ”

安信证券同样对10月行情持有乐观态度 。 安信证券表示 , 首先 , 长假期间并未出现重大的风险事件 , 反而展现出中国经济的强大韧性、消费的巨大潜能 。 另外 , 安信证券认为 , 无需过度担忧欧洲疫情的二次暴发 , 目前欧洲死亡病例在相对低位稳定 , 疫情对当前欧洲国家经济实际负面影响可控 , 十一期间欧洲股市已经企稳回升 , 对A股负面影响更是有限 。 总体来说 , 我们认为国内基本面组合依然较优 , 经济复苏仍在深化 , 政策层也并未释放边际收紧信号 , 体现“跨周期”思路 。 未来一个阶段 , 我们认为A股企业盈利预期有望上修 , 流动性预期将趋于平稳 , 五中全会及“十四五规划”建议稿等有望提振市场风险偏好 。

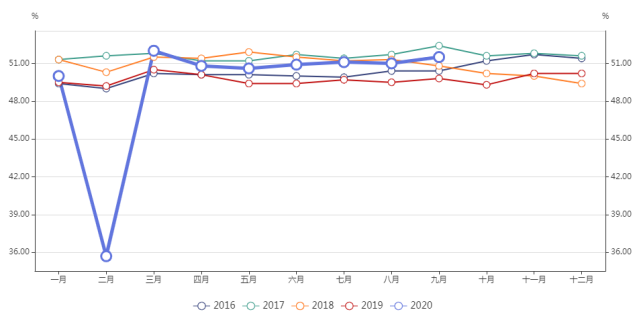

粤开证券指出 , 9月份 , 中国采购经理指数均明显回升(见图1) , 制造业总体需求改善 , 服务业需求回暖 。 双节期间 , 国内消费报复性恢复 , 根据美团、携程、阿里巴巴等大数据显示 , 生活、旅游等消费经济全面复苏 , 将助力国内经济持续回暖 , 为市场企稳回升蓄势 。 粤开证券认为 , 经济基本面、流动性及企业盈利均支撑市场企稳回升 。

图1 2016~2020年采购经理指数

文章图片

图1/4

数据来源:Wind , 红周刊

粤开证券另外表示 , 在流动性方面 , 节前部分资金出于避险考虑较为谨慎 , 随着假期的结束 , 此类资金有望回归市场补充流动性 。 假期期间外围市场经历了短期波动后有所企稳 , 尤其是美股走势依旧坚挺 , 在较为宽松的政策环境之下 , 美股大幅波动的概率相对较低 , 外围市场风险偏好的修复利好A股流动性 。

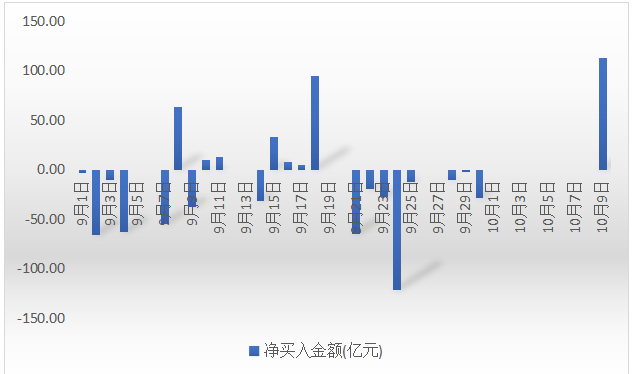

事实上 , 节前避险情绪最典型的北上资金 , 节后大幅回补 , 流入超百亿元 , 达112亿元 , 该“成绩”位居历史“单日净流入过百亿”第14位 , 这与其9月累计“卖卖卖”超300亿元的行为 , 构成鲜明反差 。 (见图2)

图2 北上资金9月以来单日流向数据

文章图片

图2/4

数据来源:Wind , 红周刊

以北上资金为代表的外资“大进大出” , 东吴证券认为 , 四季度外资主导力量偏弱 , 公募将在四季度成为主导市场的绝对主力 , 公募基金的博弈将对市场产生较大的影响 。

在机构的一致乐观预期下 , 一些“不确定性因素”或仍对于10月行情构成扰动 。 也有机构认为 , 秋冬疫情反复、美国大选及中美摩擦、外围市场波动引起的联动影响等外围因素仍是主要风险来源 , 但这些都是外部变量 , 不改A股长期的走势 。

锁定“十四五”与三季报两标签

聚焦券商、周期与科技等主线

在券商的10月布局主线中 , “十四五”与三季报是两个重要的标签 。 此外 , 顺周期、低估值 , 大金融如券商与保险、科技、光伏、军工、汽车等成为重点细分领域主线 。 券商的10月金股中也与其布局方向保持了高度一致 。

安信证券认为 , 行业配置的核心问题是布局受益于经济复苏、三季报超预期的高景气和受益于“十四五”的高政策确定性 。 重点关注:保险、券商、光伏、汽车、白酒、电子、军工等 。 中信建投认为 , 2020年10月金股的配置主题是“从经济复苏到结构优化” , 所以金融周期仍然是持续占优的 。

推荐阅读

- 零售业|马云“预言”再次成真?电商或将被淘汰,新模式已成市场主流

- |市场情绪嗨了!A股放量大涨 北向资金净流入超百亿元 有人高喊牛市回归

- 界面新闻|第二波疫情如期而至,全球经济反弹后劲不足

- 界面新闻|制作虚假咖啡卡券订单1.23亿单,市场监管总局对瑞幸中国等五家公司各罚200万元

- 市场监管总局网站|市场监管总局:瑞幸咖啡等5家公司涉不正当竞争被各罚二百万

- 第二波疫情如期而至 全球经济反弹后劲不足界面2020-10-12 18:44:000阅

- 多个光伏产品售价连年下滑:奥特维称市场竞争激烈 降价是趋势每日经济新闻2020-10-12 18:39:070阅

- 郑州商品交易所党委书记、理事长熊军:期货市场重任在肩2020-10-12 18:32:300阅

- 一条|跨国夫妻住200㎡老洋房,上海丈夫最爱带外国妻子逛菜市场

- 五家公司吃千万罚单 市场监管总局重罚瑞幸咖啡及“合谋者”新京报网2020-10-12 17:04:380阅