еҶ…幕дәӨжҳ“|дёӨжңҲиӮЎд»·жҡҙж¶Ё5еҖҚпјҒзҺӢеәңдә•ж·ұйҷ·еҶ…幕дәӨжҳ“жј©ж¶ЎпјҢе…ҚзЁҺзүҢз…§йҡҫж•‘дёҡз»©( дәҢ )

дёҡз»©ж–№йқў пјҢ еҗҜеҠЁиҪ¬еһӢеҗҺзҡ„2015е№ҙ пјҢ зҺӢеәңдә•иҗҘ收еҗҢжҜ”дёӢйҷҚ5.19% пјҢ 2016гҖҒ2017е№ҙиҪ¬дёәжӯЈеҗ‘еўһй•ҝ并жҸҗеҚҮиҮі11.09% пјҢ дҪҶеңЁзҹӯжҡӮзҡ„жҸҗйҖҹеҗҺ пјҢ дәҺ2018гҖҒ2019е№ҙеҶҚеәҰдёӢж»‘иҮі2.38%гҖҒ0.29%пјӣеҸҚжҳ еңЁиҗҘ收数жҚ®дёҠ пјҢ 2017е№ҙ пјҢ е…¶иҗҘ收иҝҲе…Ҙ260дәҝе…ғеӨ§е…і пјҢ дҪҶжӯӨеҗҺдёӨе№ҙеқҮеңЁ267дәҝе…ғе·ҰеҸіеҫҳеҫҠ пјҢ еҸ‘еұ•и§„жЁЎи§ҒйЎ¶ гҖӮ

жӯӨеӨ– пјҢ зҺӢеәңдә•еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұд»Һ2015е№ҙзҡ„7.66дәҝе…ғеўһй•ҝиҮі2018е№ҙзҡ„12.01дәҝе…ғ пјҢ дҪҶ2019е№ҙеҶҚеәҰеӣһиҗҪиҮі9.61дәҝе…ғ гҖӮ

ж–Үз« еӣҫзүҮ

еҜ№жӯӨ пјҢ дёӯеӣҪзҷҫиҙ§е•ҶдёҡеҚҸдјҡеүҜз§ҳд№Ұй•ҝй«ҳжҳҺеҫ·еҜ№гҖҢеӯҗеј№иҙўз»ҸгҖҚиЎЁзӨә пјҢ 2014е№ҙгҖҒ2015е№ҙ пјҢ ж•ҙдҪ“зҷҫиҙ§дёҡйғҪжҳҜиҙҹеўһй•ҝзҠ¶жҖҒ пјҢ еӨ„дәҺжҜ”иҫғеә•йғЁзҡ„дҪҚзҪ® пјҢ йҡҸеҗҺжүҚжңүжүҖеӣһеҚҮ гҖӮ д»–еҗҢж—¶жҢҮеҮә пјҢ вҖңеҪ“ж—¶зҺӢеәңдә•жҺЁеҠЁе…Ёжё йҒ“иҪ¬еһӢ пјҢ иҠұдәҶдёҚе°‘й’ұе°қиҜ•APPгҖҒзҪ‘з«ҷзӯүзәҝдёҠжё йҒ“ пјҢ дҪҶеҗҺжқҘиҝҷдәӣжё йҒ“йғҪдёҚи§ҒдәҶ гҖӮ вҖқ

д»Ҡе№ҙеңЁз–«жғ…еҶІеҮ»д№ӢдёӢ пјҢ дёҘйҮҚдҫқиө–зәҝдёӢзҡ„дј з»ҹйӣ¶е”®зҷҫиҙ§дёҡејҠз«ҜжҡҙйңІж— йҒ— гҖӮ жҚ®гҖҠж–°дә¬жҠҘгҖӢз»ҹи®Ў пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ 48家дёҠеёӮе•Ҷдёҡйӣ¶е”®зҷҫиҙ§дјҒдёҡдёӯ пјҢ иҗҘ收гҖҒеҮҖеҲ©еҸҢйҷҚзҡ„дјҒдёҡиҫҫеҲ°40家 гҖӮ

зҺӢеәңдә•дёҠеҚҠе№ҙе®һзҺ°иҗҘ收34.25дәҝе…ғгҖҒеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ470.09дёҮе…ғ пјҢ еҲҶеҲ«еҗҢжҜ”дёӢж»‘74.48%гҖҒ99.33% гҖӮ иҝҷдёҖиҗҘ收гҖҒеҮҖеҲ©ж¶ҰйҷҚе№… пјҢ еңЁ48家дјҒдёҡдёӯеҲҶеҲ«жҺ’еҲ°дәҶ第5дҪҚгҖҒ第16дҪҚ гҖӮ

вҖңд»Ҡе№ҙеҸ—з–«жғ…еҶІеҮ» пјҢ зҷҫиҙ§гҖҒиҙӯзү©дёӯеҝғејҖдёҡйғҪеҸ—еҲ°еҫҲеӨ§еҪұе“Қ пјҢ зҺӢеәңдә•д№ӢжүҖд»ҘдёӢйҷҚиҝҷд№ҲдёҘйҮҚ пјҢ дё»иҰҒжҳҜзҺӢеәңдә•зҡ„дё»еҠӣеә—йғҪеңЁеҢ—дә¬ пјҢ иҖҢеҢ—дә¬еҸ—з–«жғ…еҪұе“Қд»…ж¬ЎдәҺжӯҰжұү пјҢ дё”з®ЎжҺ§дёҘж јгҖҒжңҖжҷҡж”ҫејҖ гҖӮ вҖқй«ҳжҳҺеҫ·еҜ№гҖҢеӯҗеј№иҙўз»ҸгҖҚеҲҶжһҗйҒ“ пјҢ зҷҫиҙ§гҖҒиҙӯзү©дёӯеҝғдёҚеғҸи¶…еёӮжҲ–зҪ‘дёҠиҙӯзү©дёҚ讲究дҪ“йӘҢе°ұзӣҙжҺҘиҙӯд№° пјҢ е®ғ们жң¬иә«жҳҜиҝӣеңәж¶Ҳиҙ№ пјҢ йңҖиҰҒзәҝдёӢеңәжҷҜ гҖӮ

2гҖҒиҪ¬жңәзҺӢеәңдә•жұӮеҸҳд№Ӣеҝғиҝ«еҲҮ пјҢ еңЁдёҡеҠЎз»“жһ„и°ғж•ҙдёҠд№ҹзЎ®е®һеҸ–еҫ—дәҶдёҖе®ҡиҝӣеұ• гҖӮ еҜ№дәҺиҝҷеҮ е№ҙзҡ„иҪ¬еһӢиҝӣеұ• пјҢ жқңе®қзҘҘдәҰзӣҙиЁҖвҖңиҪ¬еһӢжҲҗжһңеҫҲеӨ§вҖқ гҖӮ

жҚ®жқңе®қзҘҘйҖҸйңІ пјҢ зӣ®еүҚзҺӢеәңдә•е·Іжңү32家зҷҫиҙ§й—Ёеә—гҖҒ15家иҙӯзү©дёӯеҝғгҖҒ7家еӨ§еһӢеҘҘзү№иҺұж–ҜгҖҒ12家ж ҮеҮҶи¶…еёӮд»ҘеҸҠзҪ‘дёҠе•ҶеҹҺзӯүеӨҡз§Қйӣ¶е”®дёҡжҖҒз»„еҗҲ гҖӮ

й«ҳжҳҺеҫ·еҜ№гҖҢеӯҗеј№иҙўз»ҸгҖҚиЎЁзӨә пјҢ д»ҺзҺӢеәңдә•иҮӘиә«жқҘзңӢ пјҢ 2019е№ҙе…¶зҷҫиҙ§дёҡжҖҒиҝҳжҳҜиҙҹеўһй•ҝ пјҢ дҪҶиҙӯзү©дёӯеҝғгҖҒеҘҘиҺұдёӨеӨ§дёҡеҠЎеўһй•ҝдёҚй”ҷ пјҢ вҖңиҷҪ然й”Җе”®йўқеҚ жҜ”дёҚеӨҡ пјҢ дҪҶж•ҙдҪ“жҳҜдёҠеҚҮи¶ӢеҠҝ пјҢ дё”зҺӢеәңдә•д»ҚеңЁеҠ еӨ§еҜ№иҙӯзү©дёӯеҝғзҡ„еёғеұҖ гҖӮ вҖқ

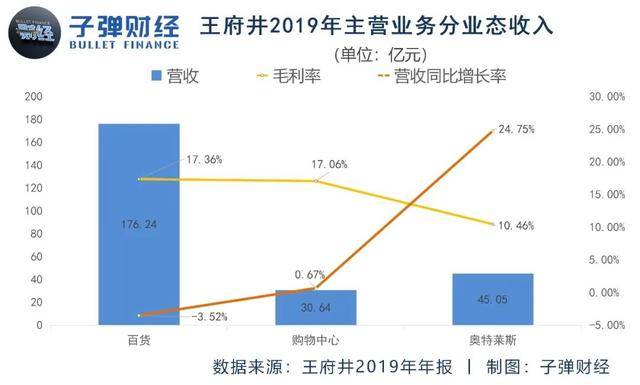

зҺӢеәңдә•иҙўжҠҘжҳҫзӨә пјҢ 2019е№ҙе…¶зҷҫиҙ§дёҡжҖҒе®һзҺ°иҗҘ收176.25дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘3.52% пјҢ д»ҚжҳҜ收е…Ҙзҡ„дё»иҰҒжқҘжәҗпјӣиҙӯзү©дёӯеҝғгҖҒеҘҘзү№иҺұж–ҜдёҡжҖҒеҲҶеҲ«е®һзҺ°ж”¶е…Ҙ30.64дәҝе…ғгҖҒ45.05дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ0.67%гҖҒ24.75% гҖӮ

ж–Үз« еӣҫзүҮ

зҺӢеәңдә•д»ҚеңЁжҺЁеҠЁиҮӘиә«иҪ¬еһӢ пјҢ д»Ҡе№ҙдёҠеҚҠе№ҙжӯЈжҺЁиҝӣ5дёӘиҙӯзү©дёӯеҝғеҸҠ1дёӘеҘҘзү№иҺұж–ҜйЎ№зӣ®зҡ„зӯ№еӨҮе·ҘдҪң пјҢ 并关й—ӯдәҶдёӨ家зҷҫиҙ§еә— гҖӮ

дёҚиҝҮ пјҢ ж–°йӣ¶е”®дё“家йІҚи·ғеҝ еҜ№гҖҢеӯҗеј№иҙўз»ҸгҖҚзӣҙиЁҖ пјҢ зҺӢеәңдә•зӣ®еүҚеҒҡзҡ„жүҖи°“зҡ„иҪ¬еһӢ并дёҚжҳҜзңҹжӯЈзҡ„иҪ¬еһӢвҖ”вҖ”зҺӢеәңдә•зҡ„иҙӯзү©дёӯеҝғгҖҒзҷҫиҙ§еә—гҖҒеҘҘиҺұзӯү пјҢ еҸӘжҳҜеҒҡдәҶеӨҡдёҡжҖҒеҸ‘еұ• пјҢ 并дёҚжҳҜеҒҡе…Ёжё йҒ“иҪ¬еһӢ гҖӮ

дёҚз®ЎжҳҜеңЁиө„жң¬еёӮеңәиҝҳжҳҜе…¬еҸёй•ҝжңҹеҸ‘еұ•дёҠ пјҢ еӣҝдәҺиҪ¬еһӢеӣ°еўғзҡ„зҺӢеәңдә•йғҪйңҖиҰҒж–°ж•…дәӢ пјҢ иҖҢе…ҚзЁҺзүҢз…§еҲҷеӣ е…¶зЁҖзјәжҖ§иҝ…йҖҹжҲҗдёәж•…дәӢдё»и§’ гҖӮ

еҪ“еүҚ пјҢ жҲ‘еӣҪе…ҚзЁҺиЎҢдёҡзҺ©е®¶зЁҖе°‘ пјҢ еңЁзҺӢеәңдә•д№ӢеүҚ пјҢ еҸӘжңүж·ұе…ҚгҖҒдёӯе…ҚгҖҒзҸ е…ҚгҖҒдёӯеҮәжңҚгҖҒжёҜдёӯж—…пјҲдёӯдҫЁпјүгҖҒж—ҘдёҠе…ҚзЁҺгҖҒжө·е…Қ7家дјҒдёҡжӢҘжңүе…ҚзЁҺзүҢз…§ гҖӮ

еңЁжқңе®қзҘҘзңӢжқҘ пјҢ зӣёжҜ”е…¶е®ғеҮ 家 пјҢ зҺӢеәңдә•зӢ¬жңүзҡ„дјҳеҠҝеңЁдәҺпјҡеңЁдёҖдёӘдәӨжҳ“еҪ“дёӯжҠҠе…ҚзЁҺдёҡеҠЎ+жңүзЁҺдёҡеҠЎиһҚеҗҲиө·жқҘ гҖӮ

еңЁе…ҚзЁҺдёҡеҠЎе…·дҪ“жү“жі•дёҠ пјҢ жҚ®жқңе®қзҘҘйҖҸйңІ пјҢ зҺӢеәңдә•е°ҶеҸ‘еұ•еҸЈеІёе…ҚзЁҺгҖҒзҰ»еІӣе…ҚзЁҺе’ҢеёӮеҶ…е…ҚзЁҺдёүз§Қзұ»еһӢзҡ„е…ҚзЁҺеә— пјҢ дёҡеҠЎйҮҚзӮ№дјҡж”ҫеңЁеҢ—дә¬ пјҢ еҢ—дә¬еҸЈеІёпјҲйҰ–йғҪжңәеңәгҖҒеӨ§е…ҙжңәеңәпјүзӣ®еүҚд»ҚеңЁжҺЁиҝӣ пјҢ 并дәүеҸ–еңЁжө·еҚ—жңүйЎ№зӣ®иҗҪең° гҖӮ

иө„жң¬еҫ—д»ҘеҖҹеҠ©е…ҚзЁҺжҰӮеҝөзҲҶзӮ’зҺӢеәңдә•иӮЎзҘЁ пјҢ дёҺе…¶еёҰжқҘзҡ„еўһй•ҝйў„жңҹеӨ§жңүе…іиҒ” гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[vivo]дёӨеҚғе·ҰеҸіеҸҜд»Ҙжҗһе®ҡзҡ„5Gдёӯз«ҜжңәпјҡдёҖж¬ҫ120Hzй«ҳеҲ·еұҸпјҢеҸҰдёҖж¬ҫз»ӯиҲӘжҖӘе…Ҫ](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/4c382528b7b9d7f7ebee19b4bbca1156.jpg)

- иӮЎд»·|дёӯеӣҪиӮЎеёӮпјҡйҒҮеҲ°иҝҷз§ҚвҖңдёҠеҪұзәҝвҖқиҜ•зӣҳпјҢдёҚиҰҒзҠ№иұ«пјҢи·ҹдёҠеә„家еҗғиӮү

- 第дёҖиҙўз»Ҹ|ж·ұдәӨжүҖеҗ‘иӢұеҸҜз‘һдёӢеҸ‘е…іжіЁеҮҪ иҰҒжұӮж ёжҹҘиӮЎд»·зҹӯжңҹеҶ…ж¶Ёе№…иҫғеӨ§зҡ„еҺҹеӣ

- е…¬еҸё|ж·ұдәӨжүҖеҗ‘иӢұеҸҜз‘һдёӢеҸ‘е…іжіЁеҮҪ иҰҒжұӮж ёжҹҘиӮЎд»·зҹӯжңҹеҶ…ж¶Ёе№…иҫғеӨ§зҡ„еҺҹеӣ

- иӮЎд»·|ж·ұдәӨжүҖеҗ‘иӢұеҸҜз‘һдёӢеҸ‘е…іжіЁеҮҪ иҰҒжұӮж ёжҹҘиӮЎд»·зҹӯжңҹеҶ…ж¶Ёе№…иҫғеӨ§зҡ„еҺҹеӣ

- ж јйҡҶжұҮ|иӢ№жһңдә§дёҡй“ҫеӨҡж•°иӮЎд»·еҸҚеј№пјҢiPhone12еҚ–з–ҜдәҶ

- дёӯж–°з»Ҹзә¬|иӢұеҸҜз‘һпјҡе…¬еҸёиӮЎд»·ж¶Ёе№…дёҺиЎҢдёҡжҢҮж•°ж¶Ёе№…е·®ејӮиҫғеӨ§

- е…¬е‘Ҡ|иӮЎд»·7ж—ҘжҺҘиҝ‘зҝ»еҖҚпјҢиҒҡжқ°еҫ®зәӨе…¬е‘Ҡпјҡи®ўеҚ•йҮҸжңӘеӨ§е№…еўһеҠ

- 第дёҖиҙўз»Ҹ|иӮЎд»·жҺҘиҝ‘зҝ»еҖҚпјҢиҒҡжқ°еҫ®зәӨпјҡеҚ°еәҰзәәз»Үдёҡи®ўеҚ•еӣһжөҒжңӘеҜјиҮҙи®ўеҚ•йҮҸеўһеҠ

- дёӯеӣҪ|иӮЎд»·дёҖеәҰйЈҷеҚҮ28%пјҢйҳҝйҮҢеўһжҢҒеӨ§ж¶ҰеҸ‘жҜҚе…¬еҸёй«ҳй‘«йӣ¶е”®иӮЎд»Ҫ

- е…¬еҸё|иӮЎд»·зҙҜи®Ўж¶Ёи¶…97%пјҢиҒҡжқ°еҫ®зәӨвҖңиҫҹи°ЈвҖқпјҡжңӘеҸ‘зҺ°и®ўеҚ•йҮҸеўһеҠ